6月FOMC会议点评——美联储进退两难,按兵不动或许是最好的选择

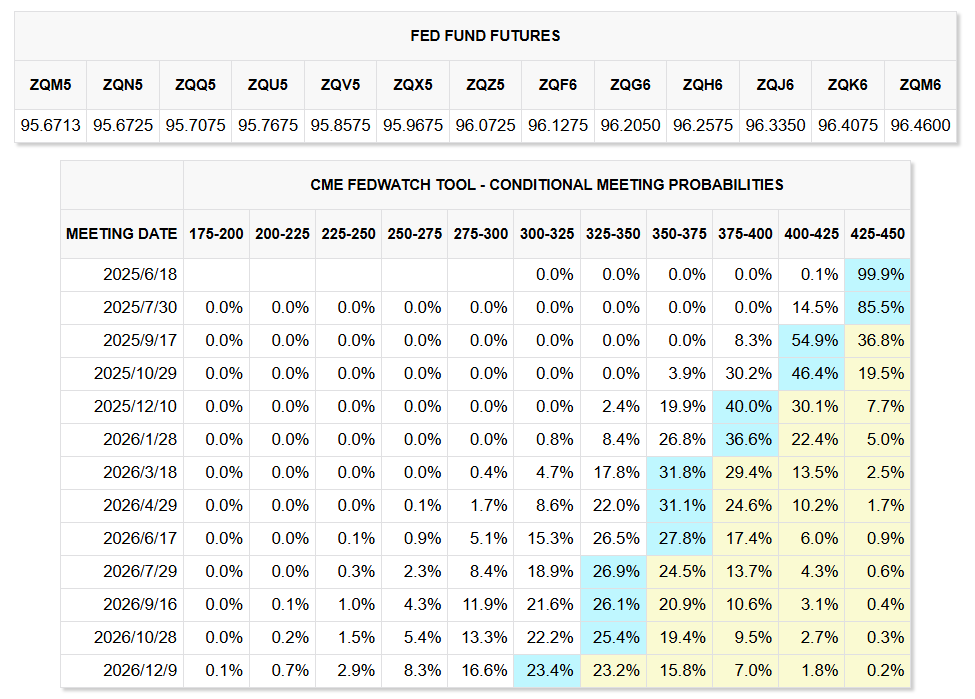

TradingKey - 美东时间6月18日,美联储6月FOMC声明如期公布,维持基准利率4.25%-4.50%不变,符合市场预期。鲍威尔发言后,市场快速消化,最新点阵图显示美联储7月不降息概率提升至90%,全年降息定价维持两次,但19位官员中有7位认为年内不会再降息。

尽管5月通胀数据和就业数据均支持美联储再次开启降息,但由于美联储官员提前向市场释放预期,多次表示关税政策带来的不确定性是影响美联储决策的最主要原因,更有意愿去多“等等看”,因此市场在此前就已经定价美联储6月极大概率不会降息。

数据来源:FedWatch、TradingKey编撰 截至日期:2025年6月18日

美联储声明与4月基本保持一致

美联储在本次声明中将“经济前景的不确定性进一步增加”修正为“不确定性有所下降,但仍处于较高水平”,这是与4月FOMC发生较大表述差异的地方。同时,将2025、2026年底美国GDP增速预期中值下调至1.4%和1.6%。

鲍威尔维持谨慎,但释放偏鸽派言论

发布会上,主席鲍威尔整体表达了对短期通胀和经济前景不确定性的担忧,但仍然向市场传递了偏“鸽派”的态度。

- 他认为尽管4月的关税政策已“暂告一段落”,但由关税驱动的居民物价成本上涨将在未来几个月内逐步显现;

- 就业市场仍然保持“稳健”,失业率持续维持在较低水平;

- 经济目前处于稳健状态,尽管净出口异常波动促使GDP结构出现一定扭曲,但整体以1.5%-2%稳定速度增长。

除此以外,鲍威尔明确表达对于“加息”选项的否定态度,并认为美联储未来可能会达到一个合适降息的位置。

全球局势复杂、国内风险加剧,“静观其变”成为最佳选择

当前,全球地缘冲突“暗流汹涌”,美国两党斗争对抗加剧,美联储维持“按兵不动”或许是最佳选择。从内部来看,关税政策势必导致美国居民生活成本明显上涨,目前尚未在通胀数据中反映主要来自于零售商提前囤货和消耗库存,且美国住房需求明显降温带来的租金下降导致。

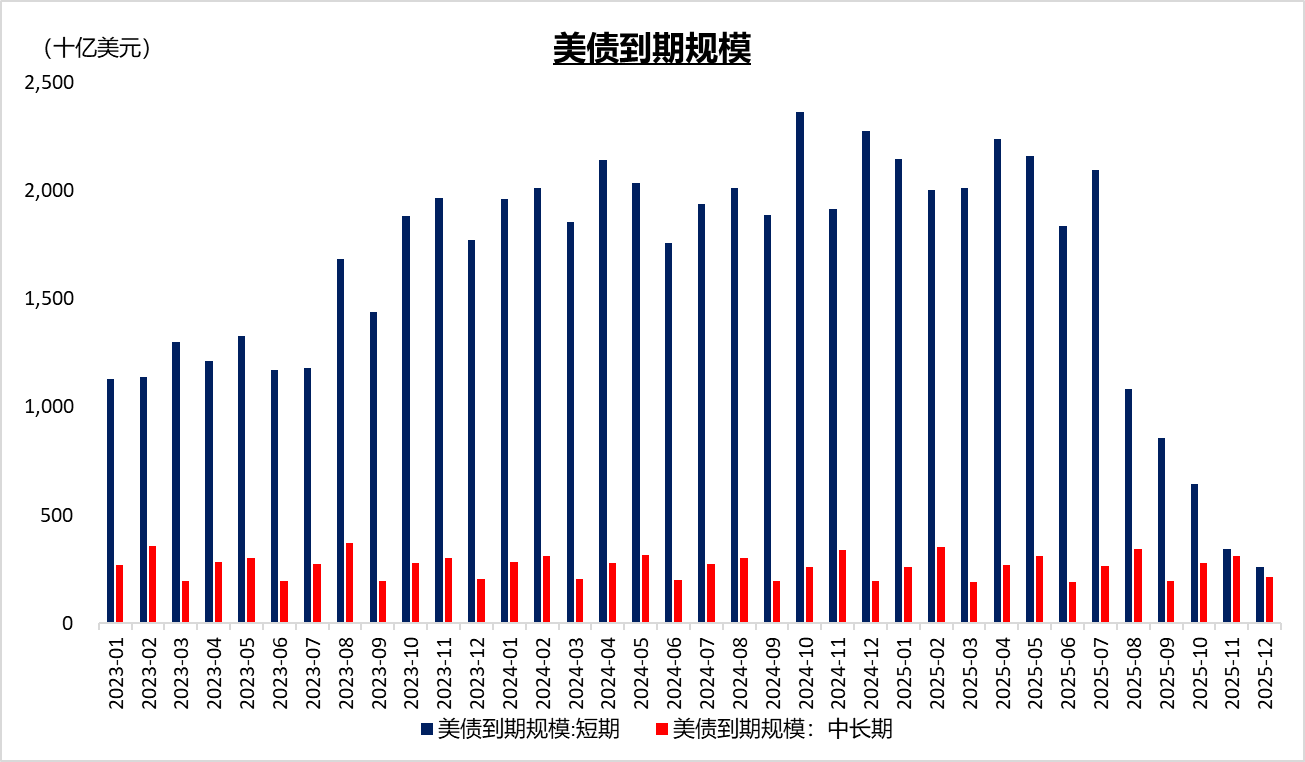

另一方面,美国财政纪律并未改善。特朗普大力推行的大漂亮法案一旦通过,将完全抵消掉关税政策以及政府效率部带来的财政赤字缩减效果。尽管特朗普多次炮轰甚至威胁鲍威尔,但后者除了考虑到通胀和就业问题外,更要维持美债和美元的吸引力。随着美国国债规模不断扩大,耶伦上任后,通过“借短还长”的操作缓解到期利息支付的压力。今年年内美债到期规模庞大,且短债占绝大多数。短债收益率受利率快速变化更为明显,快速降息会导致市场中短期国债需求下降,最终可能面临期限错配、融资成本上升,甚至出现类似2023年硅谷银行暴雷的事件。

数据来源:路透社、TradingKey编撰 截至日期:2025年6月19日

从外部来看,当前中东地区风险快速上升,战事有望进一步扩大。美以伊三方态度强硬,就算特朗普再次选择“TACO”,以、伊双方的冲突升级也会导致油价易涨难跌。在这一背景下,如果美联储选择降息,更会推升以石油为主的国际大宗商品价格快速飙升,届时美国国内通胀将出现难以控制的局面,美国经济进一步走向“滞胀”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51