美股有望在2025年下半年进入创纪录区间。从4月中旬低点以来,反弹非常迅速,标准普尔500指数上涨近24%。随着进入通常颇具风险的夏季,投资者和分析师都在质疑市场的强势是否合理。

摩根士丹利首席股票分析师迈克·威尔逊认为可以。在周一的新报告中,他列出自己在未来6到12个月仍然看多的三个理由。

首先是企业盈利。威尔逊指出,随着人们对特朗普贸易战可能对企业利润造成冲击的担忧减退,标准普尔500指数盈利预期近几周显著改善。

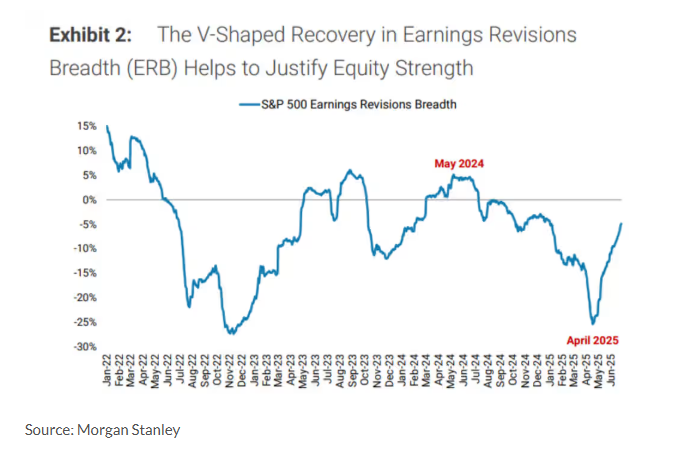

值得注意的是,对公司利润的更乐观预期,正在超越已经很受欢迎的大型科技公司。例如,盈利预期调整广度(ERB)——衡量盈利预期上调或下调覆盖面的一项指标——已从4月中旬的负25%升至目前的负5%。

威尔逊说,这种ERB的拐点“通常预示着后续会有强劲回报”,不过他也承认,“这种扩散趋势很可能会先在优质大盘股中出现,然后才会波及小盘股和低质量股票”。

他还指出,盈利增长将超过经济增长,这与2022年至2024年的情况相反,因为美元走弱,以及特朗普政府“大美丽法案”中提供的有利税收优惠。

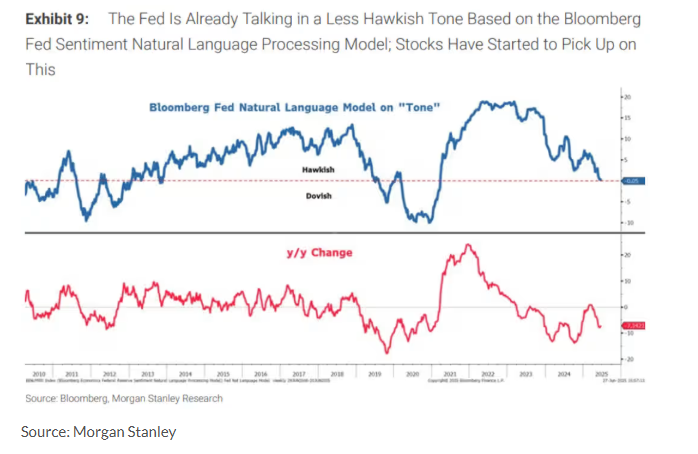

第二个因素是市场对美联储政策预期的变化。威尔逊说,摩根士丹利的经济学家认为,美联储将在2026年降息七次,届时失业问题将比通胀更加突出。这种政策宽松应该会为股票带来助力。

“股市不会等到美联储的货币政策明确转向宽松的‘明显信号’,也就是说,股票会先行一步,”他说。事实上,他认为这种情况已经开始发生。

对股市的这种正面影响的风险在于,如果数据显示失业率加速上升并出现多次非农就业负增长,可能会改变预期,尽管摩根士丹利经济学家的基线预测并不是如此。

第三个因素是股票市场传统上能无视外部冲击。

威尔逊说,“股市似乎在按照过往地缘政治风险事件的历史模式运行,经过几天波动后表现趋于稳定。”

相关的背景是,以色列和伊朗冲突缓和,油价从此前的高点回落,这降低了高能源成本威胁商业周期的风险。

此外,威尔逊指出,被认为会损害美国投资的拟议“报复性税收”,现在看起来很可能会从“大美丽法案”中去掉。

最后,威尔逊观察到,美国国债市场的期限溢价——投资者为承担长期借贷风险而要求的额外收益,在过去一个月有所回落,因为投资者对美国财政状况的担忧减轻。

“在这种情况下,10年期收益率保持在4.50%以下,我们认为利率风险暂时有所降低,”威尔逊说。

他维持未来12个月标准普尔500指数目标为6500点的基本预测。(市场观察)