华尔街日报的文章指出,虽然“分红增长”被视为一种长期有效的保守投资策略,但实际效果未必最佳,投资者可以通过关注其他更高效的策略获得更好的回报。

这是最成功的投资策略之一,但你完全可以做得更好。

几十只基金以及数千亿美元保守投资者的储蓄,都押注于一个理念:那些随着时间推移持续提高分红的公司,从长远来看是市场上表现最好的。

有时候,分红增长成了主导因素。例如,标普500分红贵族名单上的69家公司,必须连续至少25年提高分红。一旦管理层决定哪怕只是一分钱也无法提高——辉瑞、通用电气、美国电话电报公司和沃尔格林都因此失去了“贵族”头衔——这些公司就会遭到市场惩罚。

五年前,埃克森美孚为了保住这个称号费尽心思,最终勉强保住。

尽管分红在过去几十年变得不再那么重要,但远未消失。Ned Davis Research的艾德·克利索尔德指出,标普500指数中超过五分之四的公司仍在发放分红,过去一年中有324家公司提高或首次发放了分红。

虽然并非有意,但多年前这家研究机构的某项研究引发了市场对分红增长股的狂热。研究采用了一种应用很广的旧收益计算方法,并特别显示出这一类股票的卓越表现。

这个机构现在采用了“反映行业变化的补充方法”,研究表明,分红增长股表现不俗,但更高收益率的策略——尽管波动性和换手率更高——自1973年以来在牛市和熊市中都优于分红增长股。

但仅关注收益率也有风险。一种自助选股法曾经奏效,但后来失灵了,这就是1991年迈克尔·奥希金斯出版的《击败道琼斯》一书中提出的“道琼斯之犬”策略,建议每年买入道指成分股中股息收益率最高的10只蓝筹股。

你可以尝试一个变通方法:在最近的一次访谈中,美国银行策略师萨维塔·苏布拉马尼安被问到是否有推荐的简单选股方法。

她说,第一步是将大型市值、支付分红的公司按照收益率分成五个组。但不应该买入收益率最高的那组,因为这些公司可能就是陷阱——就像沃尔格林在崩盘前一样,应该选择第二高收益率的那组。

苏布拉马尼安说:“这就像一种‘稳定埃迪’策略,任何人都可以操作……你可以在网上免费获取这些数据。每个月都可以自己运行一次,这是种非常有意思、非常非常无趣但似乎在大多数市场环境下都有效的策略。”

效果如何?

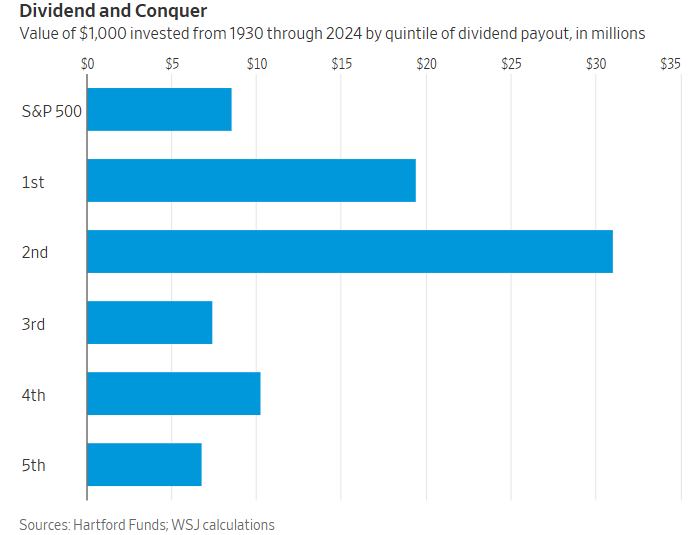

根据Hartford Funds的数据,如果1930年在标普500或其前身中投资1000美元,到去年底会增长到860万美元。如果投资于收益率排名第二五分位的股票,这笔钱会增长到3100万美元。

还能做得更好吗?

也许可以。有一类基金关注一个叫“股东收益率”的概念——公司动用的全部超额现金,包括回购和净债务减少。

到2023年底,这种Cambria股东收益率ETF与Morningstar追踪的188只从2013年5月该基金成立以来就存在的回购或分红基金进行比较,表现最好。

这一优势实际上可能还被低估了。在应税账户中,将超额现金用于回购而不是分红更有效率——这也是伯克希尔·哈撒韦近60年来从未支付分红的重要原因。这家公司永远不会成为分红贵族,但似乎这也没什么问题。