日经报道,近几个月来,亚洲各经济体的保险公司和其他企业为了防止美元贬值带来的资产损失,通过金融工具提前采取措施来降低这种风险。帮助提振了亚洲货币。

这些投资者持有大量美国国债和其他证券,在美元强势时几乎没有对冲的紧迫需求。但如今他们正提高对冲比例,以防美元贬值。通常的做法是卖出美元、买入本币,从而推高了本币价值。

“5月初新台币意外上涨,提醒那些囤积美元的机构要管理自己的敞口,”新加坡华侨银行的外汇策略师克里斯多福·黄说。

黄表示:“只要美元走软持续,由于美国面临的风险以及美国以外的全球增长仍具韧性,亚洲货币有望继续升值。”

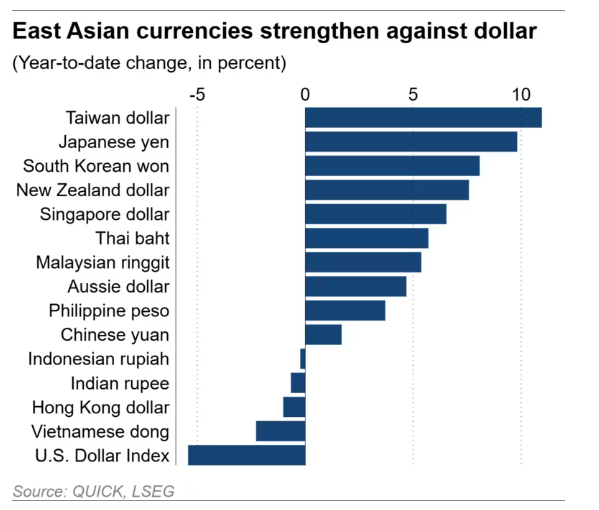

东亚货币已经显著升值。中华民国、日本和韩国的货币今年以来已上涨8%到11%。

上个月,台湾媒体报道称,美国将在贸易协定中要求新台币升值,促使台湾企业将美元资产转换成本币,寿险公司也提高了对冲比例。台湾当局否认存在此类贸易协议。

新台币在5月初两个交易日内暴涨近10%,接近历史纪录,凸显出亚洲正加速摆脱对美元的依赖,也反映出亚洲持有大量美元资产。

根据美国银行全球研究部的数据,台湾持有的美国股票和国债总额超过其国内生产总值的90%。其次是日本,约为60%,澳大利亚和韩国的持有比例均超过30%。

摩根士丹利策略师Gek Teng Khoo在报告中指出,“摆脱对美元资产的依赖”将成为未来几个月推动亚洲货币市场的关键趋势,预计在未来12个月内,除日元外的亚洲货币有望再升值最多3%。

货币对冲旨在防止汇率波动对资产造成影响。对冲成本受到货币之间短期利率差的影响。目前,美国联邦基金利率目标区间维持在4.25%到4.50%,高于韩国的2.5%、台湾的2%和日本的0.5%。美亚之间的利差意味着对冲成本仍然偏高。

“虽然台湾寿险公司在既定框架内对冲比例有一定调整空间,但整体变动不会在短期内发生,”富国银行亚太区宏观策略主管奇杜·纳拉亚南在新加坡表示。不过,“这是今后特别需要关注的因素,尤其是在东北亚外汇市场。”

美国银行证券的策略师指出,尽管没有哪个经济体能比得上台湾的美元资产规模,但日本、澳大利亚和韩国也持有“相当可观”的资产。

他们表示,这些国家的投资组合对冲比例动态将是关键因素,不过不太可能出现新台币那样的外汇市场剧烈波动。

日本是美国国债的最大海外持有者,截至3月持有总额为1.1万亿美元。日本寿险公司是美国债务的重要买家。大和证券首席外汇策略师多田出健太在一份报告中表示,日本大型寿险公司的货币对冲比例处于历史低位,约为30%。

美国银行证券策略师表示,日元若升值至140兑1美元,可能促使出口商对冲风险,也会刺激寿险公司购入美国资产。截至上周五,日元汇率维持在145附近。

一位在日本的国际银行官员表示,由于使用货币远期合约对冲(即锁定未来汇率)的成本仍然“居高不下”,日本投资者越来越倾向于使用货币期权进行对冲,这种方式可以在未来选择固定汇率。

摩根士丹利的Gek Teng Khoo表示,出口商将美元收入兑换为本币,将进一步推升亚洲货币。

她还说,过去三年里,亚洲新兴市场经济体的在岸外币存款普遍增加。其中,泰国的外币存款增长了一倍,其次是马来西亚增长34%、菲律宾增长31%。

Gek Teng Khoo表示,大多数亚洲新兴市场投资者预计不会把美元投资撤回国内市场,而是将其转投“日本等其他大型且流动性充足的市场”。

虽然结构性去美元化已在进行中,但步伐将是逐步的。

富国银行的纳拉亚南说:“很难在短期内找到美元资产的全面替代品,因此我们不认为会有剧烈的减仓行为。我们预计美元投资仓位将缓慢下降。”