恒力期货能化日报20250530

一眼通

油品

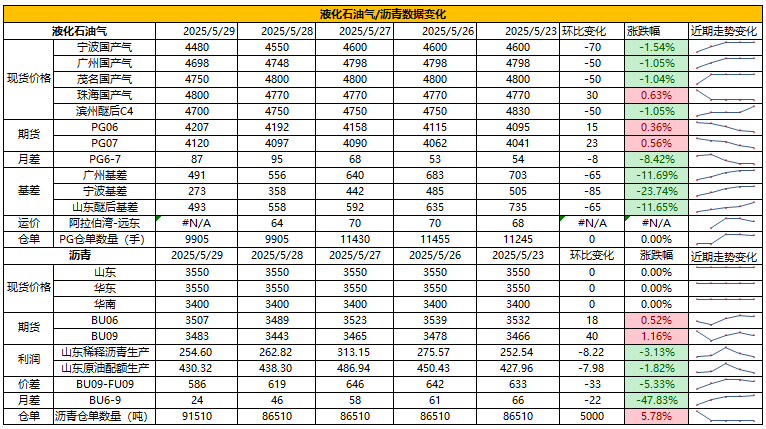

LPG

方向:07【4050,4250】

行情回顾:5月CP出台下调但高于预期,丙烷610美元/吨,较上月下调5美元/吨;丁烷590美元/吨,较上月下调15美元/吨。

逻辑:

1. 本周国内液化气商品量为50.96 万吨左右,环比增加0.92%。炼厂库容率23.63%,环比涨0.2%。港口库存309万吨,环比下降3.8%。

2. 燃烧需求下降,化工需求弱势。PDH开工率61.15%,环比涨3.1%。MTBE开工率55.35%,环比跌0.74%。烷基化开工率39.68%,环比跌1.88%。

4. 现货走弱,山东民用气4530元/吨,华东民用气4505元/吨,华南民用气4750元/吨。

风险提示:宏观因素影响。

沥青

方向:09【3350,3550】

行情回顾:短期供应小幅下降,低价货源出货较为顺畅。

逻辑:

1.本周总产量为54.6万吨,环比下降3.8万吨,降幅6.5%,部分炼厂间歇停产沥青导致整体供应减少。6月份国内沥青总排产量为230.9万吨,环比下降0.9万吨,同比增加18万吨。4月份国内沥青总产量为229.11万吨,环比增加6.22万吨,增幅2.8%。

2.社库187万吨,厂库86.9万吨。山东现货3550元/吨附近。临近月底集中执行合同,带动厂库下降,炼厂周出货量39.9万吨。

风险提示:宏观因素影响。

芳烃

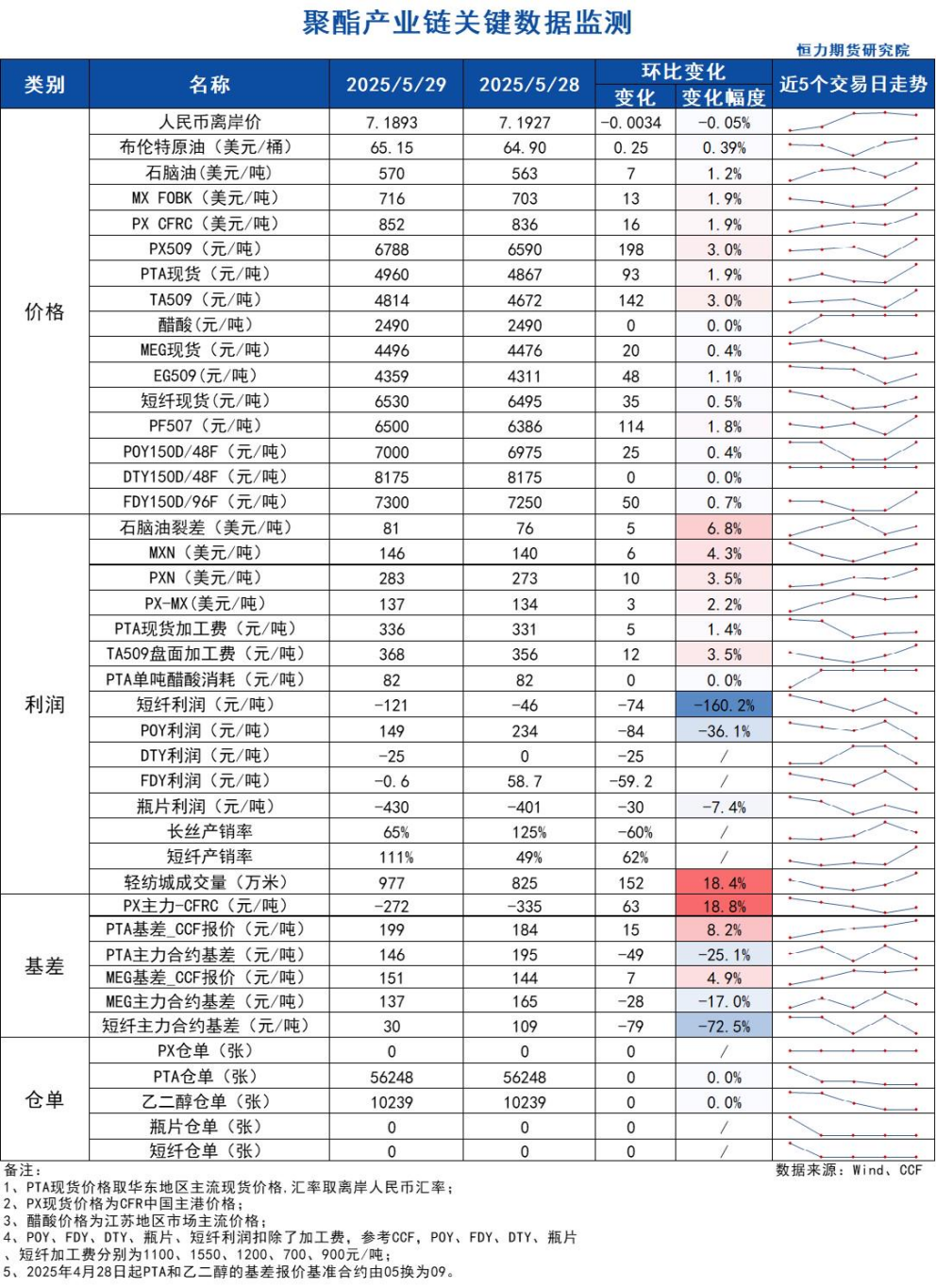

PX

方向:偏多

盘面:

1、PX09合约收盘价6788(+160, +2.41%),日内增仓20415手至16.5万手;

2、PX9-1月差+248(+62),PX09-CFRC 为-272(+63);

3、仓单0(-)。

基本面:

1、实货:PX CFRC 852美元/吨(+16),PX商谈价格走强,实货7月在857有买盘,浮动价9月在+10有买盘;纸货9月在824,1月在813均有卖盘报价;

2、估值与利润:MOPJ价格为570美元/吨(+7),PXN $283(+10);

3、供给:国内PX周度负荷78%(+3.9pct),亚洲PX周度负荷69.4%(+1.9pct),辽阳石化70万吨装置5月26日重启,此前于5月20日按计划停车检修1周左右,威联化学一套100万吨装置6月中下旬计划检修,青岛丽东100万吨装置计划6月提负,此前于4月15日附近负荷下降;

4、需求:PTA负荷75.7%(-1.4pct),四川能投100万吨装置5月24日附近重启,此前于4月13日按计划开始检修,嘉通能源300万吨装置5月21日附近检修两周;

5、下游:PTA现货加工费336(+5),长丝平均产销6-7成,短纤平均产销111%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:偏多

理由:基差走强,近期供需依旧偏紧。

盘面:

今日09合约以4814收盘,较上一交易日结算价上涨2.56%,日内增仓12.56万手至137.39万手,TA9-1价差为+198(+60)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差走强,本周下周主港在09+200~220附近商谈;PTA现货加工费336元/吨(+5),PTA 09盘面加工费368元/吨(+12)

2、供给:PTA负荷PTA负荷75.7%(-1.4pct)。四川能投100万吨装置5月24日附近重启,此前于4月13日按计划开始检修,嘉通能源300万吨装置5月21日附近检修两周,东营威联250万吨装置5月中旬负荷提满,此前维持8-9成负荷,新疆中泰120万吨装置5月19日附近出料,负荷6-7成;

3、需求:下游聚酯负荷91.8%(-2.1pt);江浙终端开工率局部调整,其中加弹维持至82%(+2pct)、江浙织机维持至69%(-)、江浙印染开机下调至76%(-1pct)。江浙涤丝今日产销分化,整体一般,至下午3点半附近平均产销估算在6-7成,今日直纺涤短福建销售好于江浙,截止下午3:00附近,平均产销111%,轻纺城市场今日总销量977万米(+152)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:整体负荷偏低,主港有望持续去库。

盘面:

今日EG2509合约收盘价4359(+11,+0.25%),日内减仓91手至27.6万手,EG9-1价差为+79(+12)。

基本面:

1、现货:目前现货基差在09合约升水150-155元/吨附近,商谈4503-4508元/吨,下午几单09合约升水155元/吨附近成交。6月下期货商谈在09合约升水150-155元/吨附近。7月下期货在09合约升水117-122元/吨附近,商谈4470-4475元/吨;

2、库存:截至5月29日,华东主港地区MEG港口库存总量57.67万吨,较上期库存降低3.54万吨;

3、供给:乙二醇整体开工负荷59.83%(+1.58pct),其中煤制乙二醇开工负荷57.19%(-4.06pct),陕西榆能40万吨装置5月26日附近降负检修,负荷5成左右,黔希煤化30万吨装置5月26日重启中,5月底出料,此前于4月29日检修,远东联45万吨装置5月20日附近逐步转产EO,负荷降至3-4成,计划7月全部转产。

4、需求:下游聚酯负荷91.8%(-2.1pt);江浙终端开工率局部调整,其中加弹维持至82%(+2pct)、江浙织机维持至69%(-)、江浙印染开机下调至76%(-1pct)。江浙涤丝今日产销分化,整体一般,至下午3点半附近平均产销估算在6-7成,今日直纺涤短福建销售好于江浙,截止下午3:00附近,平均产销111%,轻纺城市场今日总销量977万米(+152)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

盐化工

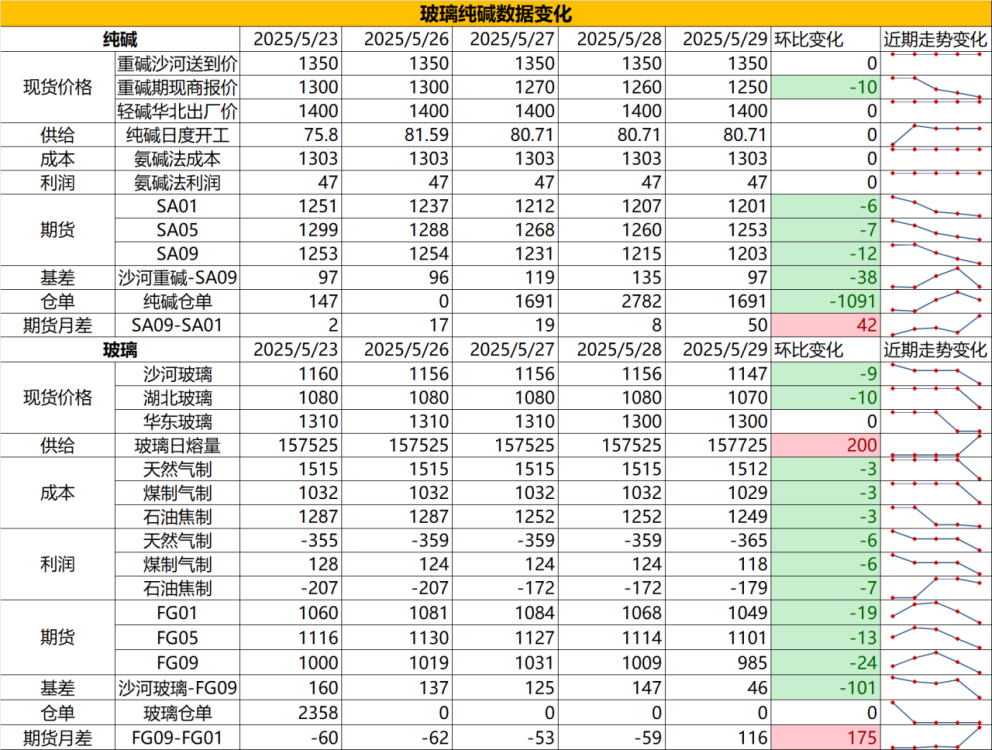

纯碱

方向:震荡偏空

行情跟踪:

1.本周纯碱库存在162.43万吨,环比上周四去库5.25万吨,供应端由于检修回归以及新投产,环比存回升预期,需求端目前相对稳定,但由于下游自身需求转弱,且期货价格下跌后不断从期现商补库,对于碱厂补库放缓,整体看,供需面还是偏弱预期,检修近尾声后碱厂存降价预期。

2.长周期看,原料下跌导致纯碱成本持续下移,而随着低成本企业不断新投产稀释了行业平均成本,纯碱行业平均成本也仍有下移空间,高成本的支撑会逐步减弱,且由于当前各厂检修时间相对分散,检修带来的向上驱动也相对减弱,且部分装置投产会在下半年不断投放市场,高库存状态下厂家心态影响或大于供给减量影响。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:震荡偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.本周玻璃库存在6766.2万重箱,环比基本持平,维持高位,当前玻璃的冷修量较少,而6-7月存复产点火预期的产线较多,玻璃主要矛盾依旧在于需求即将进入淡季之后,当前的供应水平不能平衡后续的弱需求,而在需求相对较好的金三银四,玻璃厂库存实际并未有效去化,后续库存压力将进一步加大。

2.长周期看,地产需求大方向走弱,年内玻璃需求的短暂向上驱动更多依靠政策端刺激以及中下游的投机性需求,但想要库存能够高位去化仍需要老产能淘汰去适应弱需求。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:震荡偏空

风险提示:地产政策变化,宏观情绪变化

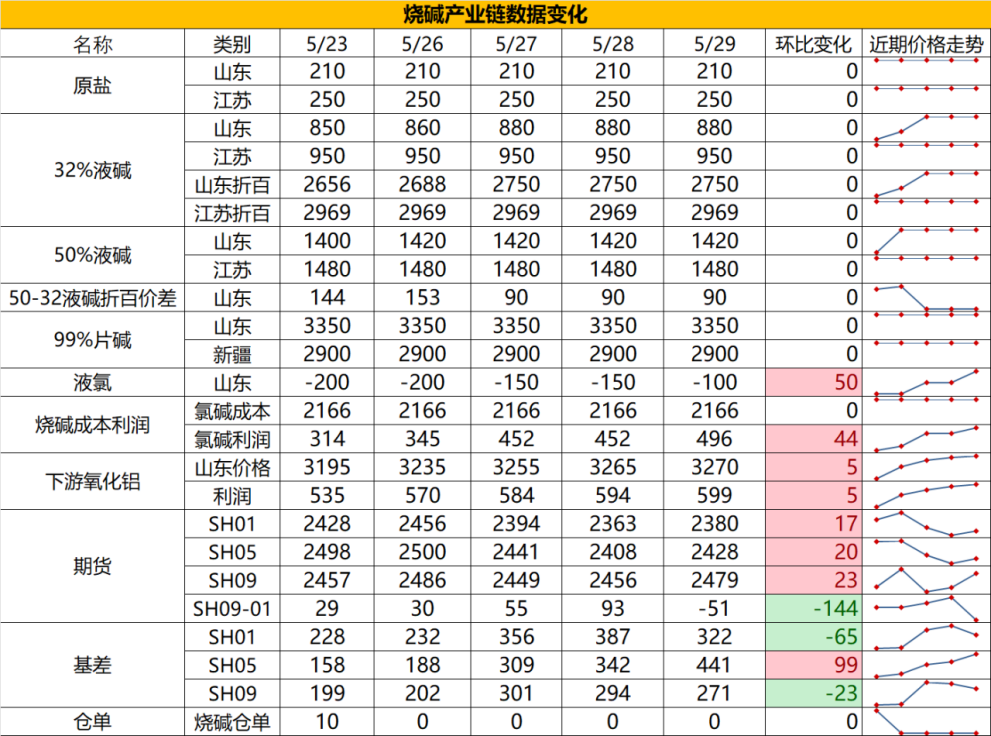

烧碱

方向:区间操作

行情跟踪:

1.本周烧碱库存在39.26万吨,环比去库2%,库存水平中性,短期现货涨价放缓,且经历了本轮氧化铝涨价带动的联动涨价后,下游补库情绪有所减弱。供应来看,6月厂家检修仍较多,需求端则将进入非铝下游的淡季,且氧化铝端负荷难大幅提升,烧碱刚需难大幅好转,供需面存在供需双弱的预期,现货难持续走强。

2.中长期看,今年原料和燃料价格持续下行,致使氯碱成本持续下降,但同时也需要考虑到夏季液氯价格也将处于低位,当液氯处于极值时会给到烧碱一定的支撑,夏季或存在更多的利多驱动使得烧碱供需面走强。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:2400-2600区间操作

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:橡胶基本面偏弱:去库速度慢+今年有增量预期。据 NOAA 降雨报告,4.26 至 5.25 期间东南亚雨水充沛,除部分区域外,泰国、越南等主产区降雨高于往年,今年主产区整体天气条件无太大异常,原料供应自然环比增长,近期东南亚雨水集中属季节性现象,对割胶工作有一定影响但整体符合预期。市场预期随着季节性割季到来,泰国原料价格有望继续回落,且国内外价格倒挂问题或通过原料补跌修复,演绎后期供增需弱预期。

今日的大跌主要还是来自于情绪方面。一是受到中泰橡胶零关税协商:中泰两国政府代表共同交换愿景,规划推动中国对橡胶进口零关税措施,并制定减少国际贸易壁垒的路径。(实际上该消息早在本周一就初步达成,且由于协定中只开放湄公河为免税通道(湄公河运量有限,且成本偏高),对进口影响实则有限)。二是由于上期所修改延伸仓单交易业务规定,加强对“开展或者协助开展虚假贸易”“通过天然橡胶延伸仓单交易业务实施违反国家法律法规行为” 等违规情形打击,空头借势增仓。

需要注意的是,20 号胶仓单问题并未解决,在今天注销完 1 万吨后,目前库区内只剩下 2 万吨左右,泰混今日报价13800元/吨,和盘面接近平水,非标套利通道关闭。目前追空盈亏比有限,RU2509 需要关注 13500 能否形成有效支撑.

策略建议:15000附近逢高空

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61