2025上半年银行合规透视:强监管态势延续

2025年初,国家金融监督管理总局召开2025年监管工作会议,会议中强调2025年要有序有效防风险,持之以恒强监管,牢牢守住不发生系统性金融风险底线,推动金融高质量发展,同时,要求有效防范化解重点领域金融风险。在监管质效方面,要加快推动重要立法修法工作。进一步规范监管执法,持续提升监管能力,加强风险监测预警,做实差异化监管。

在金融监管延续强监管背景下,不少银行在2025上半年都收到了百万以上的大额罚单,新华财经和面包财经研究员,对部分大额处罚进行了梳理。

2025上半年,银行贷款规模的持续增长,信贷业务违规仍是“重灾区”,政策性银行、股份制银行、中小农商行均有大额处罚。此外,随着金融法规的不断完善,央行及国家外汇管理局的监管力度和处罚力度不断加大,恒丰银行收千万级罚单。下半年,随着多项法规的陆续实施,监管力度将进一步加强。

信贷业务仍重灾区,大额罚单频现

近年来,各家银行的资产规模普遍呈显著增长态势,这一增长主要得益于信贷业务的持续扩张。贷款投放力度的加大,虽然有效带动了资产规模的增长,但在业务快速发展的背后,违规问题频发。

2025上半年,政策性银行中,中国进出口银行因:“部分种类贷款和政策性业务存在超授信发放、贷款需求测算不准确、贷后管理不到位等违法违规行为”,被国家金融监管总局罚款1810万元。

图1:国家中国进出口银行处罚截图

上市银行中,2月12日,招商银行股份有限公司济南分行被国家金融监督管理总局山东监管局罚款290万元,并没收违法所得1.158万元。主要违法违规行为包括:“违规开展商业承兑汇票贴现融资、向关系人发放信用贷款、同业投资资金用于股本权益性投资、银承保证金来源于本行信贷资金、票据贴现业务授信审查不尽职、集团客户信用证业务贸易背景真实性审查不尽职、并购贷款审查失职、贷款风险管控严重缺失”。

3月28日,中国邮政储蓄银行股份有限公司重庆分行因:“贷款“三查”不尽职,贷款风险分类不准确,虚增规模,贸易背景审查不严”,被重庆金融监管局罚款260万元。

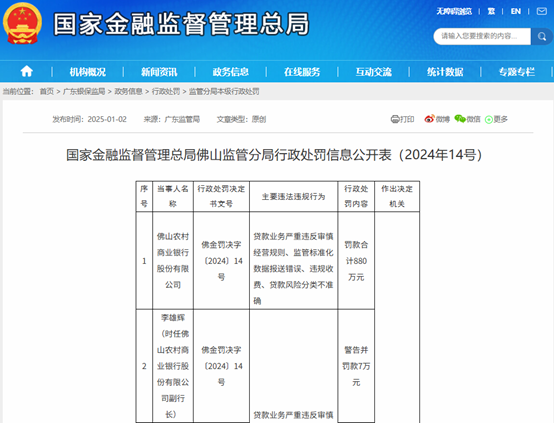

除以上规模较大的银行外,监管部门中小型银行,例如农商行、民营银行的监管力度也不断加强。2025年1月2日,佛山农村商业银行股份有限公司由于“贷款业务严重违反审慎经营规则、监管标准化数据报送错误、违规收费、贷款风险分类不准确”,被国家金融监督管理总局佛山监管分局罚款合计880万元,同时,11名相关业务负责人均被警告,部分被处以5-7万元罚款。

图2:佛山农村商业银行处罚截图

2月8日,上海华瑞银行股份有限公司因多项违规被上海金融监管局罚没共计680.116088万元,其中涉及信贷的违法违规包括:向关系人发放信用贷款、贷款五级分类不准确、违规少提减值准备、贷款管理严重违反审慎经营规则、以贷收费、违规发放车位贷。

法律法规不断完善,处罚力度增大

央行及国家外汇管理局主要关注银行的数据统计及报送、客户管理、登记备案以及反洗钱法等方面。2025年1月1日新修订的《反洗钱法》正式实施,进一步完善对反洗钱定义的同时,加强了反洗钱的监督管理及处罚力度。

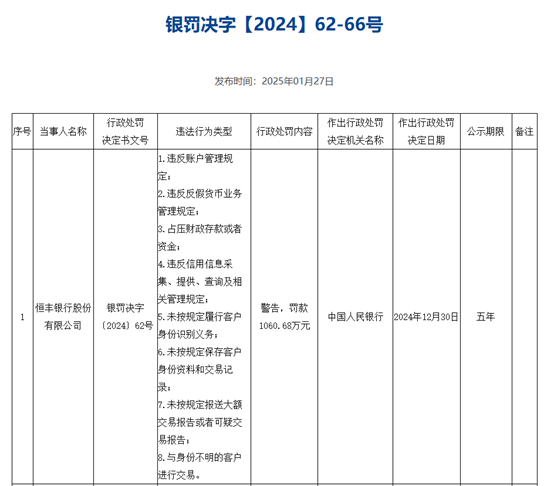

2025年1月27日,恒丰银行股份有限公司由于:“违反账户管理规定、违反反假货币业务管理规定、未按规定报送大额交易报告或者可疑交易报告、与身份不明的客户进行交易”等8项违规行为,被中国人民银行警告,并罚款1060.68万元。

图3:恒丰银行处罚截图

2025年1月17日,北京农村商业银行股份有限公司因“提供虚假的或者隐瞒重要事实的统计资料、违反账户管理规定、未按照规定履行客户身份识别义务、与身份不明的客户进行交易或者为客户开立匿名账户、假名账户”等10项违法行为,被中国人民银行北京市分行警告,并没收违法所得并处罚款共计902.269718万元。

图4:北京农村商业银行处罚截图

2月17日,浙江临安农村商业银行股份有限公司则因违反金融统计管理规定、违反账户管理规定、未按照规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告等10项违法行为,被中国人民银行浙江省分行警告,并处359.25万元罚款。

上市银行中,1月22日,中国银行股份有限公司安徽省分行因“1.办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查;2.违规办理售汇业务;3.违规办理资本项目资金收付;4.违反外汇登记管理规定”,被国家外汇管理局安徽省分局警告,并没收违法所得、罚款合计305.40万元。

1月9日,重庆农村商业银行股份有限公司由于“办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查;违反外汇账户管理规定;违反外汇登记管理规定”等6项违法事实,被国家外汇管理局重庆市分局警告,并罚款,没收违法所得合计295.86万元。

银行业法规密集*,监管力度持续增强

回顾2025年上半年,金融监管力度显著加大,银行业法律法规呈现密集发布态势。6月1日,《银行业金融机构董事(理事)和高级管理人员任职资格管理办法》正式施行,构建起更为严格的准入与退出机制。新规细化任职资格审查标准,新增诚信记录核查、专业能力评估等量化指标。

6月20日,国家金融监督管理总局发布《商业银行市场风险管理办法》,明确了市场风险定义、完善了市场风险治理架构、细化了市场风险管理要求。新规要求银行对市场风险进行全流程管理,细化风险识别、计量、监测、控制和报告要求。完善内部模型定义以及模型管理、压力测试要求,匹配当前市场风险计量框架和管理实践。

2025下半年,仍有多项法规将陆续落地实施。例如《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》自10月1日起施行,明确要求商业银行对合作机构实行名单制管理,在客户资质审核、资金流向监测等关键环节加强审查,既保障互联网金融服务的普惠性,又可防止信息泄露等潜在风险。

11月1日生效的《*清算机构管理办法》则聚焦支付清算领域,办法明确机构设立门槛,要求注册资本不低于10亿元,在风险管理方面,需考虑成员机构规模、业务发展和组织架构,建立相适应的风险管理体系。以上这些法规的*,也将进一步规范银行业务,防范金融风险。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61