【美股收评】华尔街悲观情绪暂时缓解 美国股市三大股指持续反弹 标普500创20年来最长连胜记录

FX168财经报社(北美)讯 周五(5月2日),稳健的就业报告和贸易紧张局势的可能缓和提振了华尔街的情绪,美国股市三大股指持续反弹,其中,标普500指数连续第9天上涨,创2004年11月以来最长连涨纪录;道指亦录得连续第9个交易日上涨,为2023年12月以来最长连涨纪录。#美股收评#

周五,在美国月度就业报告好于预期后,股市持续走高,这表明尽管4月份股市因关税不确定性而受到冲击,但劳动力仍具有弹性。大型科技公司的盈利,加上美国强劲的月度就业报告以及关税谈判的前景,推动股市本周走高。本周,道琼斯指数上涨3%,标准普尔500指数上涨近3%,纳斯达克指数上涨超过3.4%。

道琼斯指数收涨564.47点,涨幅1.39%,收报41317.43点;本周上涨3%。

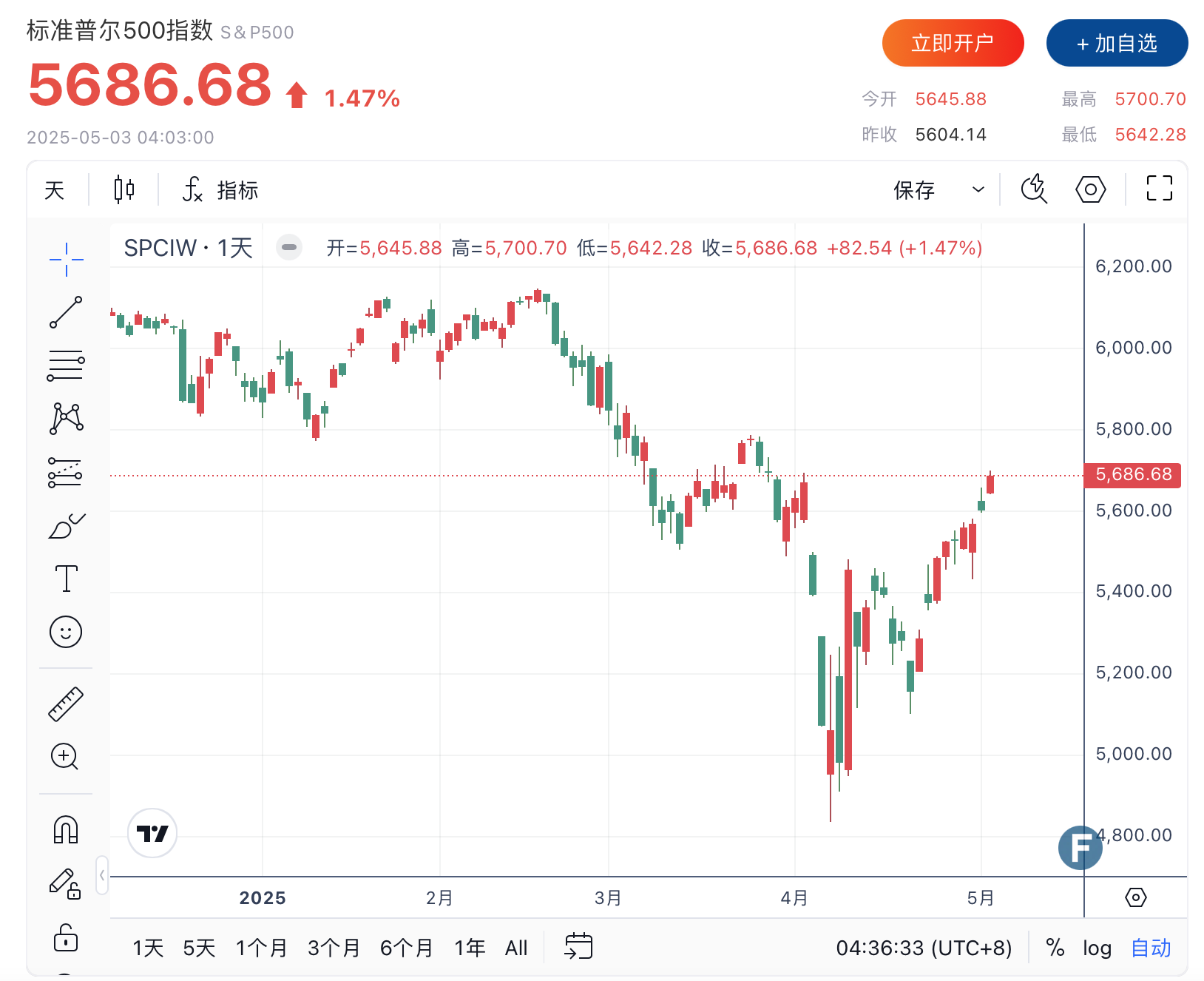

标普500指数收涨82.54点,涨幅1.47%,收报5686.68点;本周上涨2.92%。

纳斯达克综合指数收涨266.99点,涨幅1.51%,收报17977.73点;本周上涨3.42%。

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

美国科技股七巨头(Magnificent 7)指数涨0.83%,报149.91点,本周累计上涨3.45%,周一至周三低位震荡,周四拉升、周五高位震荡。Meta Platforms收涨4.34%,英伟达收涨2.47%,特斯拉收涨2.38%,微软收涨2.32%,谷歌A收涨1.69%,亚马逊则收跌0.12%,苹果收跌3.74%。此外,礼来制药收涨3.73%,AMD收涨2.22%,巴菲特旗下伯克希尔哈撒韦B类股收涨1.8%——报539.80美元、A类股也创收盘历史新高。

上月非农就业人数增长超预期,显示尽管特朗普不断变化的贸易政策引发市场动荡,劳动力市场仍保持一定韧性,这提振了周五的市场情绪。

美国劳工统计局在其备受关注的就业报告中称,上月非农就业人数增加17.7万,此前修正后的3月数据为增长18.5万(初值为22.8万)。经济学家此前预测上月新增就业13.8万。

上月失业率维持在4.2%不变,平均时薪环比增长0.2%,略低于3月的0.3%。由于企业在前期曾面临招工困难,目前仍不愿裁员,劳动力市场持续显现一定强度。但警告信号正在累积,国内生产总值数据显示美国经济第一季度意外收缩。

资深技术分析师汤姆·狄马克表示,美国股市未来几个月可能再次下跌,并最终迈入熊市。狄马克此前准确预测了今年2月的市场高点和4月的低点,他在业内颇受关注,曾为保罗·都铎·琼斯、利昂·库珀曼和史蒂夫·科恩等亿万富翁投资者提供建议。目前,一系列技术指标、情绪变化和周期模型正齐发警报,显示标普500指数可能跌破4月初创下的年内盘中低点4835点。这将意味着该指数自2月高点起回落幅度超过20%,从而进入技术性熊市。“顶部已迫近,技术面遭到严重破坏,”狄马克在电话采访中表示。“当前市场极其脆弱,若全球贸易前景出现任何快速变化,股市恐将遭遇重创。”

焦点个股

德康医疗收涨16%,创2022年10月份以来最大单日涨幅。

苹果公司股价下跌近4%,该公司称,因公司预计下一季度将因关税产生约9亿美元成本。尽管苹果第二财季业绩因iPhone销售超预期而优于华尔街预估,但关税担忧削弱了乐观情绪。

与此同时,亚马逊股价基本持平。此前这家电子商务巨头超过了盈利预期,但发布了令人失望的预期,指出其关键业务云计算部门的增长不及预期。

此外,AirBnB股价上涨1%,尽管这家短租公司给出的第二季度展望疲弱,并将美国旅行需求放缓归咎于经济不确定性。

埃克森美孚股价基本持平,这家石油巨头一季度利润超预期,因圭亚那和二叠纪盆地油气产量增长提振了收益。

根据FactSet数据,目前标普500指数成分股中近三分之二已公布财报,其中76%的企业盈利超过预期。

相关话题

相关文章

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61