过去,当债券遭遇抛售时,通常被视为股市的积极信号。这意味着交易者在押注经济将走强。但这次却并非如此。

全球主权债券的抛售让投资者措手不及,尽管投资者关注的问题其实并非近期才出现。

虽然美国和日本等国家数十年来都背负着沉重的债务负担,但穆迪本月早些时候下调美国顶级信用评级的决定,似乎引发了这轮抛售。

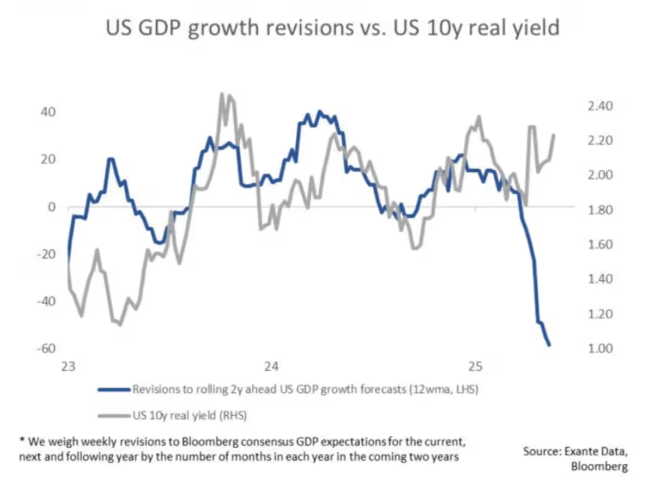

不过,长期从事货币策略和经济研究的分析师延斯·诺德维格,最近发现了一个令人担忧的趋势,这也解释了为什么这次抛售让许多投资者如此不安。

来自Exante Data的诺德维格指出,美国10年期国债收益率与经济学家对两年后经济增长预期之间的关系出现了断裂。

“关键在于这一点。美国的(实际)收益率正在飙升。但这还不是最重要的。最重要的是,在经济增长预期崩塌的背景下飙升。这种情况是新的,也比以往因强劲增长或市场预期美联储转鹰而引发的收益率飙升更令人担忧,”诺德维格在LinkedIn上发文时分享了相关图表。

这意味着债券投资者对美国财政状况,以及华盛顿缺乏削减债务意愿感到日益不安。

这次国债收益率的上涨,正值众议院通过共和党的预算案。不过周四下午,随着投资者买入债券和股票“逢低吸纳”,收益率有所回落。债券收益率与价格呈反向关系。

10年期美国国债收益率为4.55%,下降了3个基点。不过,30年期美国国债收益率仍维持在5.043%,处于自2023年11月以来的高位附近。

表面看似波动不大。但正如诺德维格所指出的,考虑到增长预期恶化、美联储保持观望,这意味着债券抛售压力可能会持续。

如果这轮动荡真的是所谓“债券守望者”试图遏制美国赤字支出所致,那应对他们的担忧并不容易。

德意志银行策略师乔治·萨拉韦洛斯最近在报告中指出,要改变美国财政政策是一项艰巨的任务。在欧洲,政府更容易推动财政支出方案的调整。

“美国面临额外的问题,无论共和党控制的国会未来几周对财政政策做出什么决定,这些决定很可能会在本十年剩余时间内被锁定,”萨拉韦洛斯当时写道。

“复杂的协调程序,以及共和党在中期选举中可能失去多数席位的风险,意味着在当前特朗普政府期间,几乎只能有一次重要的财政决策。一旦这一决策完成,未来很长一段时间内财政政策几乎无法再作出改变。”

来自Intelligent Wealth Solutions的高级投资组合经理兰迪·弗劳尔斯认为,债券收益率未来可能会压制股市表现。这也是他预计美国市场在2025年将维持震荡走势的原因之一。

“我认为债券投资者目前重新掌控了市场,至少在短期内是这样。当这种情况发生时,通常对所有市场参与者来说都是坏消息,包括股市,”弗劳尔斯表示,“我们要看看这种情况是否会持续。”(市场观察)