指引仅增3%!华尔街看空VS零售狂欢:eBay的“预期差”暗藏什么玄机?

eBay公司凭借优异的业绩创下历史新高,但公司并未给出与20%股价涨幅相匹配的大幅增长指引。在经历长期挣扎后,这家在线平台已转向人工智能和直播服务来推动增长。有外国分析师认为,尽管股价大幅上涨,但基于相对价值,仍可略偏看涨。

作者:Stone Fox Capital

商品交易总额(GMV)增长

多年来,eBay一直在努力提升平台的GMV增长,而股东获得的收益主要来自通过资本回报减少的股份数量。如今,这家在线平台 已重回GMV增长模式,以此推动营收和利润增长。

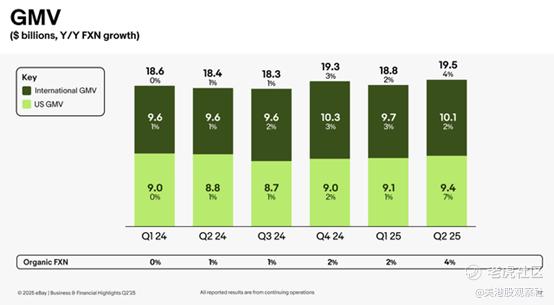

第二季度,eBay在增长道路上迈出了下一步:该季度GMV实际报收195亿美元,远超此前预计的189亿美元持平水平,同比增长4%。如下图所示,2024年第一季度eBay的GMV增长为0%,而现在已缓慢加速至4%,这主要得益于美国市场GMV增长跃升至7%。

增长的很大一部分来自广告平台,其销售额达4.82亿美元,平台内广告(1P ads)同比增长19%。加上直播服务、购物助手等人工智能工具、生成式AI视频创作,以及在奢侈品牌和收藏品领域的其他举措,eBay如今势头稳健,让投资者更有信心相信公司将成为持续增长的企业。

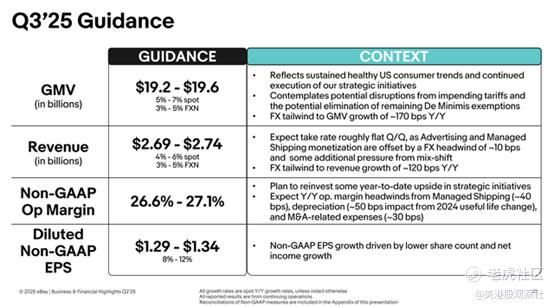

eBay预计2025年第三季度GMV约为194亿美元,基于第二季度的数据,公司很可能实现显著的增长超预期。营收增长也将同步跟进,按汇率中性计算目标增长4%,而即便考虑到关税对销售的部分影响,报告销售额增长仍可能达到5%至6%。

总体而言,这家在线平台在创新和改进方面更为积极,以推动平台的GMV增长。从2023年GMV负增长到如今4%的增长,公司无疑有机会实现远超当前最低目标的增长。

资本回报的成效

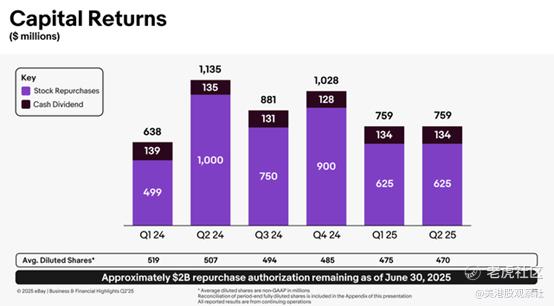

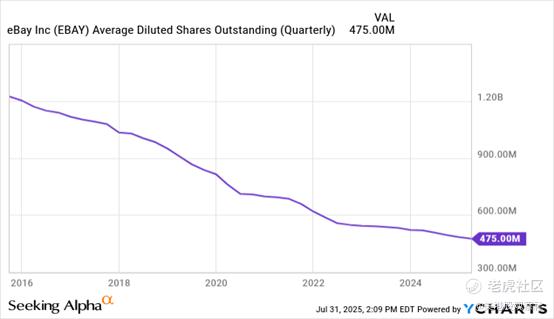

过去十年,eBay一直在回购股票,这为股东带来了突如其来的巨大收益。仅在过去一年,当股价常规在60美元区间交易时,公司每季度至少花费6.25亿美元用于股票回购,仅第一季度就购买了约900万股。

在业绩公布后股价大幅上涨之前,公司的股息收益率为1.5%。十年前,摊薄后的股份数量超过12亿股,而到第二季度已降至仅4.7亿股。

在第二季度每股收益超预期且上调本季度指引后,eBay 2025年每股收益很可能达到5.50美元,2026年达到6.00美元。以91美元的股价计算,目前该股相对于2026年每股收益目标的市盈率约为15倍。

公司指引全年每股收益增长10%至12%,因此该股的市盈率约为增长率的1.5倍。在本轮涨势中,当股价可能触及100美元时,eBay无疑正接近估值峰值,但投资者仍应参与公司未来的持续增长。

目前该股的净债务为14亿美元,任何股票回购的减少都将既表明估值过高,也意味着用于收购股票的资本减少,从而降低每股收益的增长动力。由于过去十年eBay在股价低迷时积极回购股票,管理层的任何策略转变都可能对股票价值发出有趣且潜在负面的信号。

eBay仍计划今年花费25亿美元用于股票回购,即每季度约6.25亿美元。但在股价达到420亿美元的情况下,回购的效果将大打折扣。

总结

投资者的核心结论是,eBay已不再是过去几年那种深度折价的状态,但股价仍未过度昂贵。随着公司实现10%以上的每股收益增长,股价应会随着业务增长的步伐继续上涨。

鉴于过去已有诸多在更低价格买入的机会,投资者此时不应大举加仓eBay,但对于尚未持仓的投资者而言,该股仍相对具有吸引力。 $eBay(EBAY)$

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61