【一周科技动态】如何看待AWS落后于Azure/GCP? 大科技Capex给NVDA多少指引?

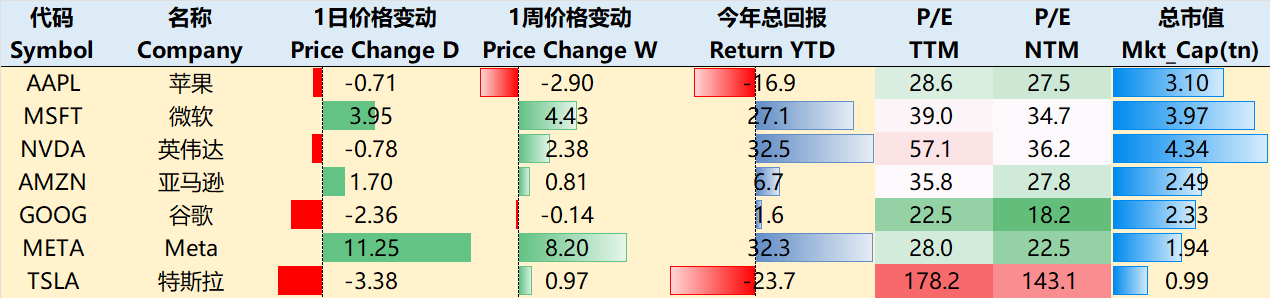

涨跌纷纭——一周大科技表现

特朗普的"交易型霸权"。以关税为杠杆强制重塑贸易规则,短期为国内产业腾挪空间,但长期损害全球供应链稳定性。其降息诉求实为财政扩张铺路,与美联储通胀目标根本冲突。7月31日,特朗普签署行政令对来自92个国家的商品加征10%至41%的关税,此举导致 $美元指数(USDindex.FOREX)$ 上涨至100以上,为近三年来的最高水平。

美联储的独立性危机。7月美联储利率不变,新闻发布会上,鲍威尔强调需“等待并观察”经济数据,以评估政策效果。鲍威尔坚守数据决策,此次面临来自两位美联储官员的异议,他们支持降息25个基点,这也是自1993年以来首次出现此类分歧。 这表明美联储内部在政策方向上存在分歧,可能影响其未来决策的独立性和一致性。同时来自特朗普的政治压力已动摇市场对央行的信任,若9月妥协降息,恐引发"政治主导货币政策"的范式转变。 $20+年以上美国国债ETF-iShares(TLT)$

美股的双面性。科技股受AI叙事支撑,但财报分化与散户投机预示调整风险。纳指与标普500屡创历史新高:纳指在7月创14次纪录(1999年以来单月最高),标普500实现"完美一周"(连续五日新高)。科技股领涨(如微软、Meta),AI产业催化(WAIC大会、GPT-5发布预期)、美欧关税协议乐观情绪、对冲资金涌入科技股(私募平均仓位达77.36%),但道指受工业股拖累全周跌1.72%若8月非农或通胀数据恶化,流动性驱动的涨势或迅速逆转。

大科技本周在财报的刺激下几乎都有不错表现,至7月31日收盘,过去一周 $苹果(AAPL)$ -2.90%, $微软(MSFT)$ +4.43%, $英伟达(NVDA)$ +2.38%, $亚马逊(AMZN)$ +0.81%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ -0.14%, $Meta Platforms, Inc.(META)$ +8.20%, $特斯拉(TSLA)$ -0.97%。

影响资产组合的核心交易策略——一周大科技核心观点

AWS增长落后于Azure/GCP的关键是什么?

亚马逊Q2财报简析

AMZN的Q2营收达到1677亿美元,+13% YoY,高于一致预期的1620亿美元;EPS从去年同期的1.26 美元增长至1.68美元,也超过预期的1.33美元。其中备受关注的AWS营收308.7亿美元,+17%YoY,略高于一致预期的307.7亿美元,广告业务157亿美元,+23% YoY。

尽管仍然表现强势,但市场用脚投票,盘后直接-6%,其中几个重要的原因:

自由现金流(TTM)从上一年同期的530亿美元降至182亿美元,显示资本支出的压力;

Q3运营利润指引155亿-205亿美元,中值低于预期的194.1亿美元,引发市场担忧;

AWS的营收增速17%远低于Azure的39%和GCP的32%,行业竞争略显下风,同时AWS的利润率预期外收窄至32.9%,是自2023年末以来最低水平;

当季Capex高达314亿美元,主要用于AI基础设施建设、GPU采购和数据中心扩容

收到关税与宏观不确定性较大(尤其是零售与广告),因此Q3指引的潜在风险

公司的看法

AWS当前的客户需求远超其算力和基础设施的供应能力,且这种缺口在短期内难以弥合,管理层对供给恢复持谨慎预期,认为未来多个季度都将面临资源紧张的局面(也就是未来几个季度的增速都可能不高)。另外,公司也会持续大规模投资数据中心、芯片和AI平台的是都是当前核心供给挑战(短期内面临利润率压缩、供应风险和市场份额丢失的挑战)

针对算力问题,AWS押注定制化芯片(2025年Trainium3量产),其他的降本措施包括Kiro agentic IDE、Strands SDK和 Bedrock AgentCore等AI工具与平台生态,通过提高算力利用效率,实现单位电力与算力的价值最大化。

AWS与Azure和GCP的对比

Synergy Research的数据显示,AWS市场份额稳于约30%,Azure接近20–25%,GCP稳步上升到约 11–12%。因此,AWS的市场基数远高于Azure和GCP,基数效应使得AWS增长相对缓慢也是正常的。

AWS面临芯片、电力和服务器部署等多重限制,导致无法满足激增的 AI 和云客户需求,而Azure和 GCP此时虽也有容量挑战,但其增长策略更偏向快速扩张新区域,加速客户签约和大项目交付,因此增长率表现更优。

企业生态与渠道策略不同。Azure 强势融入微软企业生态(Office 365、Active Directory、Windows Server),加上渠道合作伙伴网络,推动传统企业迁移,Azure Q1~Q2模式下重点强化GenAI合作伙伴销售策略,进一步激发需求;GCP则凭借其强大的AI、机器学习和大数据能力,在科技驱动型和分析密集型行业迅速扩张,吸引了大量“数字原住民”客户;而AWS则更深度绑定电商/广告(38%零售订单依赖AWS数据中台、广告客户上云转化率+27% yoy),其靠广告-云数据闭环反哺增长(购物行为数据提升AI推送精度)。

大型合同与企业客户落地速度差异。Azure和GCP在大型企业合同(尤其多个亿美金级别)中表现更强,Azure 报告数十亿美元的大型合同增加,GCP同样在企业市场获得数个显著超大合同,而AWS的部分增长可能被容量瓶颈拖累,即便客户订单排期较多(如 backlog 上升至 $195B)当期收入增长受限。

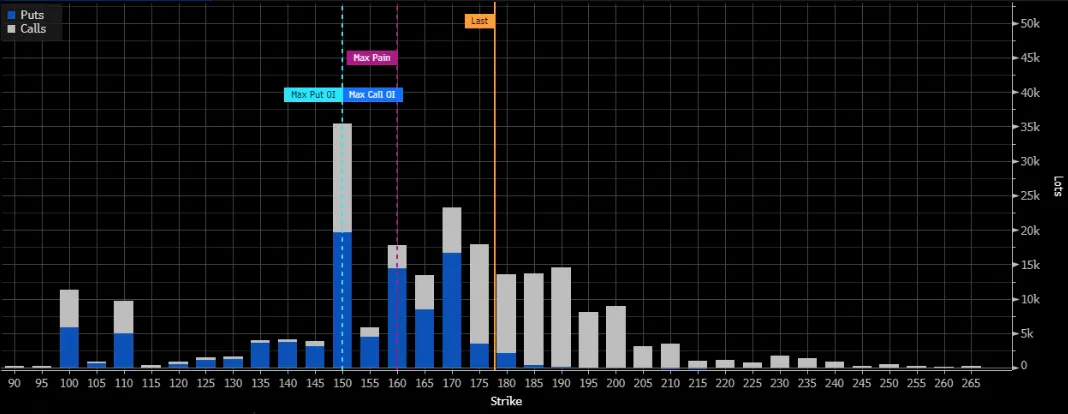

期权观察家——大科技期权策略

本周我们关注:NVDA的极端看涨情绪?

随着大科技公司财报尽出,AI Capex对半导体公司的指引带来了新变化。虽然市场对软件公司的的态度并不统一,但是对利好芯片这一点的共识还是蛮高的。

AMZN的Q2单季度CapEx达314亿美元,全年支出预计超过1000亿美元,GOOG的2025年CapEx指引从750亿调至850亿美元;META的上半年CapEx达307亿美元,全年指引上调至660–720亿美元,目标 2026年升至可能1000亿美元;MSFT FQ4(25Q2)的Capex达242亿美元,预计全年超过1000亿美元……

根据三方数据显示,Meta、Microsoft、Alphabet、Amazon 四家公司合计贡献NVIDIA营收约 53%:占比分别为15%、14%、12%、11%。而美国“AI 行动计划”及OBBB提供税务优惠,进一步鼓励扩张。此外,中国市场重启 GPU 出口政策(新政允许销售 H20 等型号至中国),市场预期8月底发布的NVDA Q3财报将继续创造新的业绩奇点。

对NVDA的强势看涨情绪已经达到一个相对偏高的位置,未来几周的期权未平仓订单中,最大痛点、最多的CALL/PUT均落后于现价。

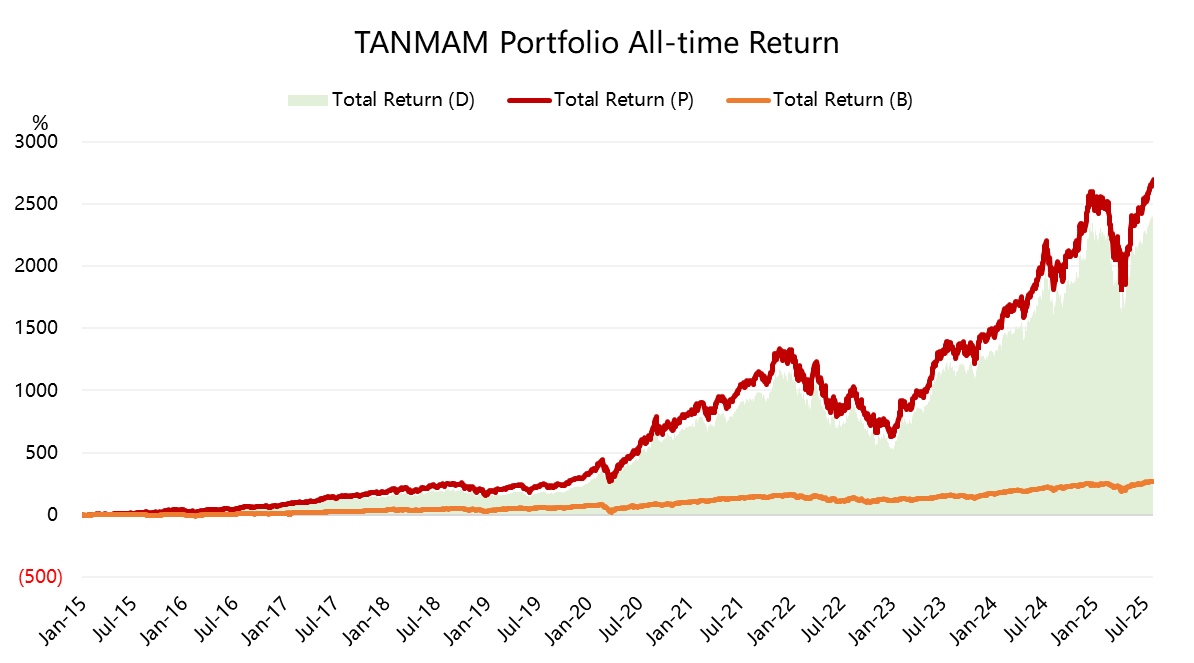

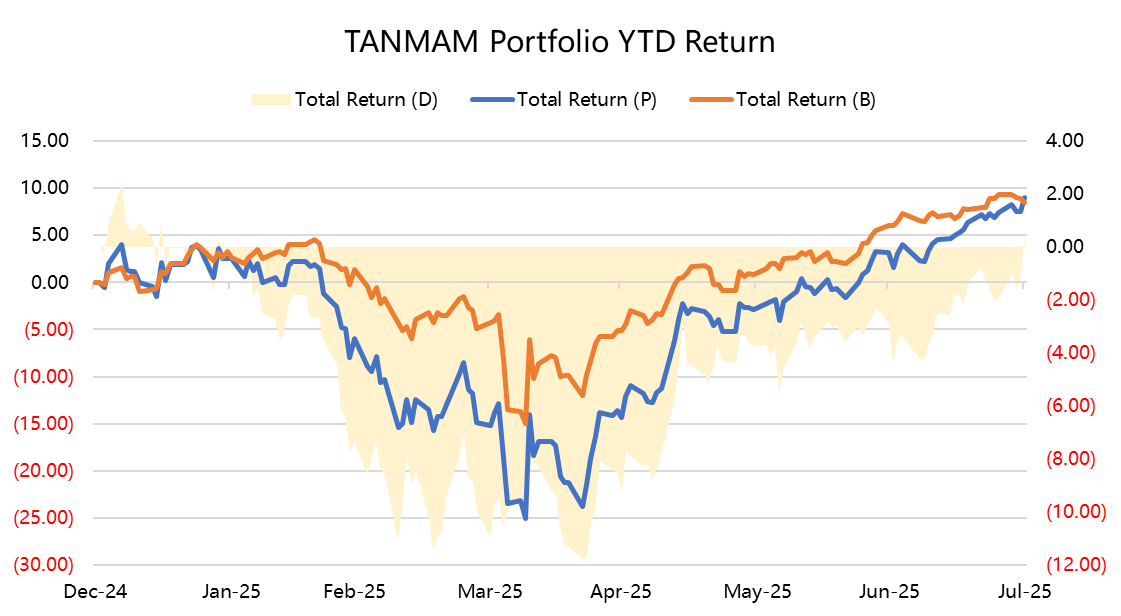

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2697.11%,同期 $标普500ETF(SPY)$ 回报268.71%,超额收益2428.36%,再次创下新高。

今年以来大科技股也完全实现正收益,回报为9.02%,超过SPY的8.49%;

过去一年组合的夏普比率下降至0.85,SPY为0.76,组合的信息比率0.72。

$纳指100ETF(QQQ)$ $纳斯达克(.IXIC)$ $纳指三倍做多ETF(TQQQ)$ $标普500波动率指数(VIX)$ $纳指三倍做空ETF(SQQQ)$

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61