港股创新药精选ETF(520690)今重磅上市!三重引擎驱动创新药黄金周期,掘金千亿老龄化需求+技术出海红利

隔夜美股三大指数收跌,中概指数涨0.66%。港股三大指数小幅低开,恒指跌0.12%,国指跌0.14%,恒生科技指数跌0.09%。盘面上,创新药概念股部分下跌,百济神州、诺诚健华、三生制药、药明康德均有跌幅,脑机概念股南京熊猫电子跌近5%。

相关ETF方面,港股创新药精选ETF(520690)盘中持续震荡,截至发稿,上涨近1.5%,成交额近5000万,换手率近15%,交投活跃。成分股中多数上涨,乐普生物-B涨超5%;亚盛医药-B涨超4%;石药集团、丽珠医药、康方生物涨超3%;药明合联、康诺亚-B等个股跟涨,涨幅均超2%。

一、时代机遇:三重驱动力开启创新药黄金周期

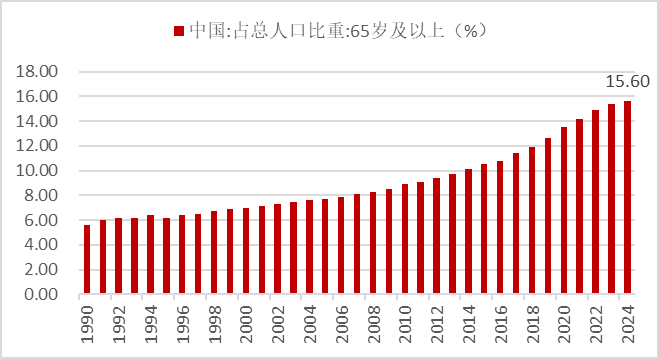

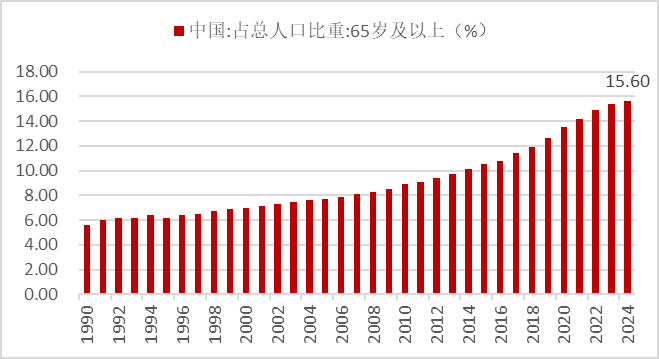

中国创新药产业正经历从量变到质变的战略跃迁,在人口结构变革、政策红利释放、技术突破共振的三重驱动下,行业步入高速发展的黄金周期。2024年我国65岁以上老龄人口规模突破2.2亿,占总人口比例达15.6%,伴随老龄化加速的是疾病谱系的深刻转变——肿瘤年新增病例超过450万例,心脑血管、自身免疫性疾病发病率持续攀升,催生出未被满足的千亿级临床需求。

政策体系构建起强有力的支撑框架,国务院政府工作报告首次将“制定创新药目录”纳入国家战略,国家医保局通过动态调整机制使创新药谈判成功率稳定在90%以上,更值得关注的是2025年即将落地的丙类目录创新支付制度,该制度聚焦临床价值显著但暂未纳入医保的突破性疗法,建立基本医保外的多层次保障体系。在地方层面,广州、上海、北京等核心城市密集出台《全链条支持创新药发展实施方案》,形成覆盖研发、审批、准入、支付的全生命周期政策网络:研发端将临床试验审批时限从60个工作日压缩至30日,准入端实施DRG/DIP除外支付政策,应用端建立创新药临床综合评价体系,这些制度创新显著降低了创新药上市与商业化的制度成本。

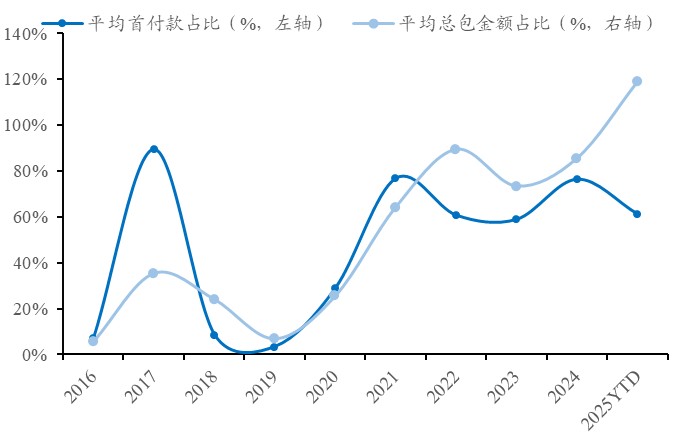

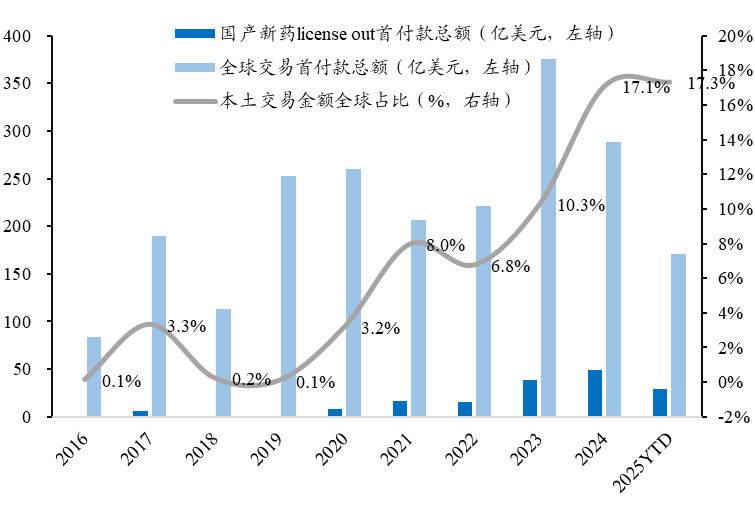

产业升级取得里程碑式突破,中国创新药企从技术追随者蜕变为全球创新贡献者。2024年中国创新药海外授权交易首付款总额达到57亿美元,占全球生物医药授权交易首付款比例的20%,标志着中国创新药进入全球价值链核心圈层。三生制药将PD-1/VEGF双抗SSGJ-707海外权益授权辉瑞,获得12.5亿美元首付款,创下中国双抗药物出海纪录;联邦制药将GLP-1创新药UBT251授权诺和诺德,首付款达2亿美元;和铂医药与阿斯利康达成技术平台合作,首付款及短期里程碑金额达1.75亿美元。这些标杆性交易不仅验证了中国创新药的国际竞争力,更重构了全球医药创新版图。商业化进程的提速进一步印证产业成熟度,2025年上半年国产1类新药获批数量创历史新高,TROP2 ADC、GLP-1受体激动剂、IL-4R抑制剂等重磅靶点药物集中上市,百济神州、信达生物等龙头企业研发费用率呈现下降拐点,昭示着行业从研发投入期向利润兑现期的关键跨越。

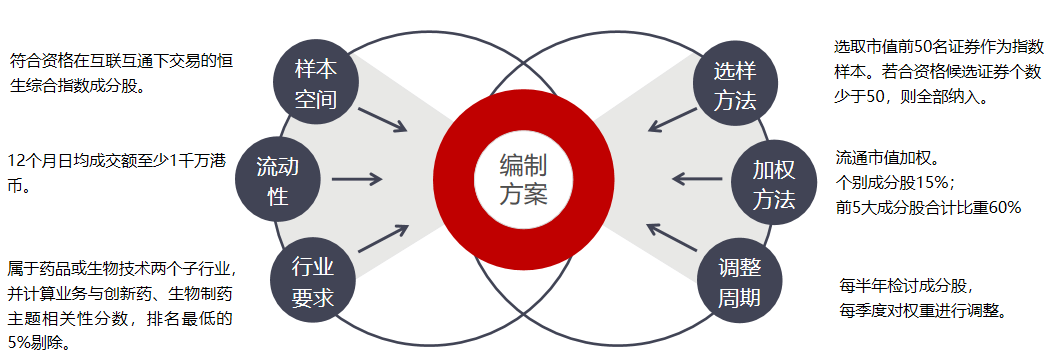

二、指数编制机制:构建创新纯度的精密过滤器

恒生港股通创新药精选指数的核心优势在于其层层递进的筛选体系,形成一套严密的“创新纯度认证机制”。

指数首先锚定港股通标的与恒生综合指数(A+H)的双重资格门槛,确保成分股具备内地资金可投性与市场代表性。行业分类上精准锁定“281020生物技术”子行业,将传统制药企业天然排除在外。最具突破性的是引入自然语言处理技术(NLP)量化企业的创新关联度——通过解析公司年报、研发报告、专利文本等非结构化数据,构建创新药主题相关性模型,系统性剔除排名后5%的“伪创新”企业。这种动态语义分析相比传统行业分类,更能识别真正专注于前沿靶点(如ADC、双抗、细胞治疗)的创新主体。在此基础上,进一步实施研发投入增长率末位淘汰机制,将年度研发开支同比增长排名最低的5%企业排除,确保成分股具备持续创新动能。流动性层面设置日均成交额不低于1000万港元的硬性标准,并对成交额排名后20%的成分股施加50%市值折价系数,这种“成交额分段加权”设计既保证成分股交易可行性,又规避流动性陷阱对指数表现的侵蚀。最终通过市值排名筛选50强企业,形成兼具创新浓度与市场代表性的成分组合。

三、权重配置逻辑:龙头聚焦与风险控制的动态平衡

指数的加权体系展现了对创新药产业本质的深刻洞察。采用流通市值加权的核心理念,客观反映市场对创新价值的集体共识,但通过三重约束机制规避市场非理性波动:

个股15%的权重上限防止单一个股风险过度暴露;

前五大成分股合计权重不超过60%的设定,在集中龙头溢价与分散风险间取得精妙平 衡;

特定情形下的流动性折价处理则构成第三重保险。

这种设计高度契合创新药行业“赢家通吃”的特性——头部企业凭借重磅管线(如GLP-1药物、PD-1抑制剂)往往占据行业70%以上利润,但研发失败率高企又要求适度分散风险。指数每季度的权重再平衡机制及时捕捉市值变迁,半年度成分检讨采用“40/60缓冲区”规则(排名40名以上新股纳入,60名以下老股剔除),避免因短期波动导致的频繁调仓冲击。历史回溯显示,该机制使指数在2024年生物科技板块剧烈震荡中,相较未设缓冲区的同类指数减少约2.3%的换手损耗。

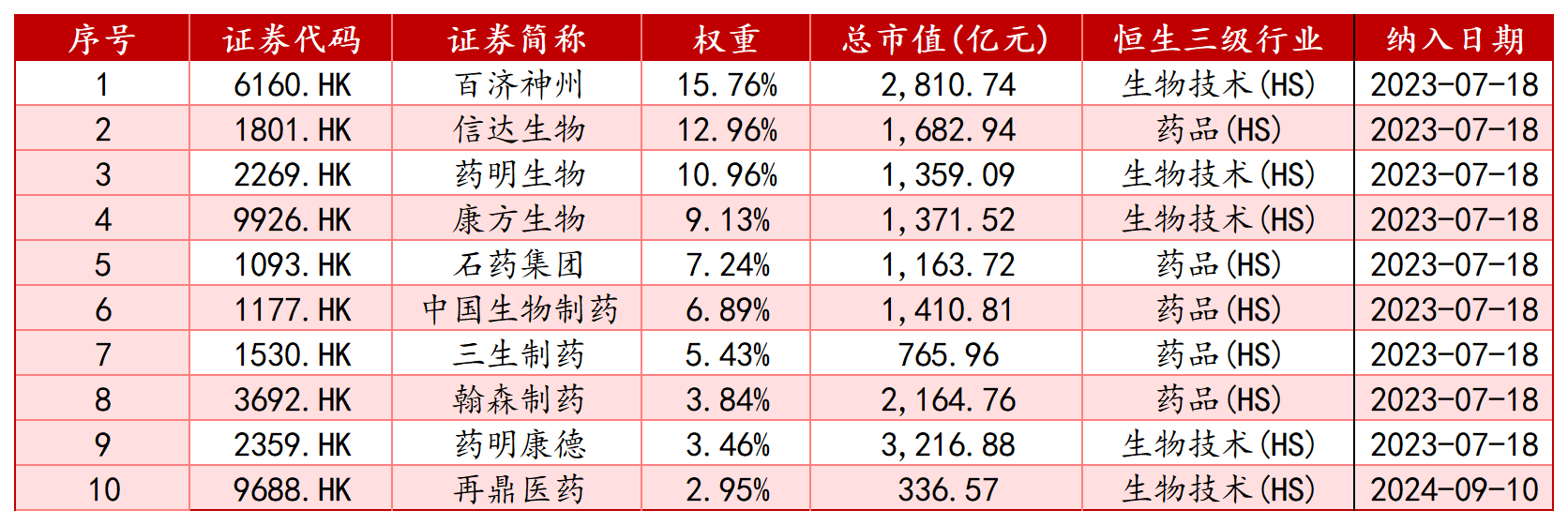

恒生港股通创新药精选指数前十大持仓

数据来源:iFind,2025年7月31日

四、投资价值验证:弹性、估值与资金共识的三重印证

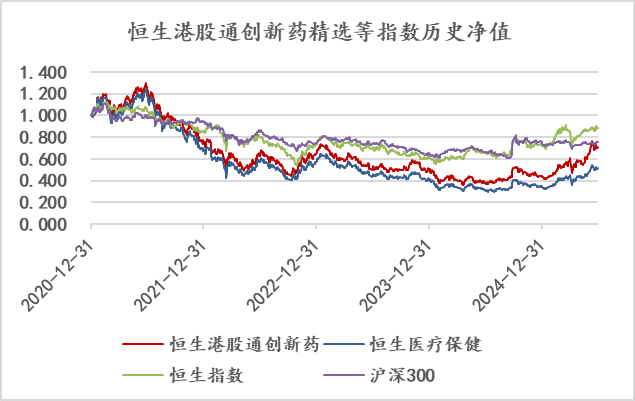

2025年上半年资本市场表现充分验证了该指数的配置价值。在创新药行业基本面持续向好、海外授权交易密集落地、医保支付政策边际改善的多重利好下,恒生港股通创新药精选指数实现58.95%的累计收益,显著跑赢恒生指数(+18.2%)和沪深300指数(+12.7%),相较恒生医疗保健指数获取11个百分点的超额收益。这一表现凸显了指数两大核心优势:其一是主题纯度带来的高弹性,专注创新药核心赛道;其二是中小市值的成长爆发力,成分股中市值低于500亿元的企业占比达54%,对临床进展、授权交易等催化剂事件反应更为敏锐。

估值维度显示显著修复空间。截至2025年6月末,指数市净率(PB)为3.09倍,较2023年历史低点2.1倍有所回升,但仍低于5年均值3.8倍;市销率(PS)2.88倍,处于近十年30%分位水平。若参考国际创新药指数估值体系(如NASDAQ生物科技指数当前PS 5.2倍),中国创新药板块仍存在40%以上的估值折价。这种低估源于市场对研发风险的过度担忧,而随着企业商业化能力持续验证,估值体系有望系统性重构。

资金流向印证机构投资者的战略布局。2025年第二季度南向资金在港股医疗保健板块呈现高度选择性流入,净买入额前十名的企业均为该指数成分股,其中创新药企业占比达80%。具体来看,GLP-1赛道龙头企业联邦制药获净买入78亿港元,ADC药物先锋企业荣昌生物获净买入52亿港元,双抗平台技术企业康方生物获净买入43亿港元。外资同步加大配置力度,全球最大生物科技ETF(IBB)管理人在2025年5月专项发布报告指出:“中国创新药企在ADC、双抗等领域的平台型技术布局已形成差异化优势,当前估值水平具备显著配置价值。”前十大成分股合计权重从2023年的68%优化至2025年的53.08%,既保留了龙头企业的核心地位(前三大成分股百济神州、信达生物、石药集团合计权重38.4%)。

数据来源:iFind

五、配置策略:把握产业变革的制度化工具

恒生港股通创新药精选指数通过制度设计构建了独特的竞争优势:在产业趋势捕捉层面,指数与创新药企的研发投入强度、管线进展、出海成果形成强关联;在组合纯度保障层面,严格的业务相关性筛选使指数创新药业务收入占比超过80%,远高于普通医药指数50%的水平;在风险管理层面,流动性折让机制有效防范了2024年四季度出现的创新药板块流动性危机,而权重上限规则使指数在2025年3月的个股暴雷事件中损失可控。

对于不同风险偏好的投资者,可采取差异化配置策略:长期配置型资金建议考虑通过港股创新药精选ETF(交易代码:520690)建立基础仓位,结合季度财报披露周期实施“下跌5%加仓,上涨15%部分止盈”的网格策略;趋势交易型资金可关注指数与纳斯达克生物科技指数的联动效应,在NBI指数(NBI纳斯达克生物科技指数)突破关键技术位时同步增配;产业投资者则可利用指数成分股调整规律(每年6月/12月检讨),在调整日前布局可能新入围的中小型创新药企。需要特别提示的是,2025年9月8日将实施新权重上限规则,前五大成分股面临被动调仓压力,可能带来短期套利机会。

中国医药创新生态正经历从“跟随创新”到“引领创新”的历史性转变。恒生港股通创新药精选指数作为市场首个精准聚焦该领域的指数化工具,通过严谨的编制规则和动态优化机制,为投资者提供了参与这一变革的高效载体。在产业政策红利持续释放、企业盈利拐点逐步显现、全球竞争力不断强化的背景下,该指数有望成为分享中国医药创新红利的核心配置标的。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61