移动芯片乏力,高通重金杀入数据中心,能成吗?

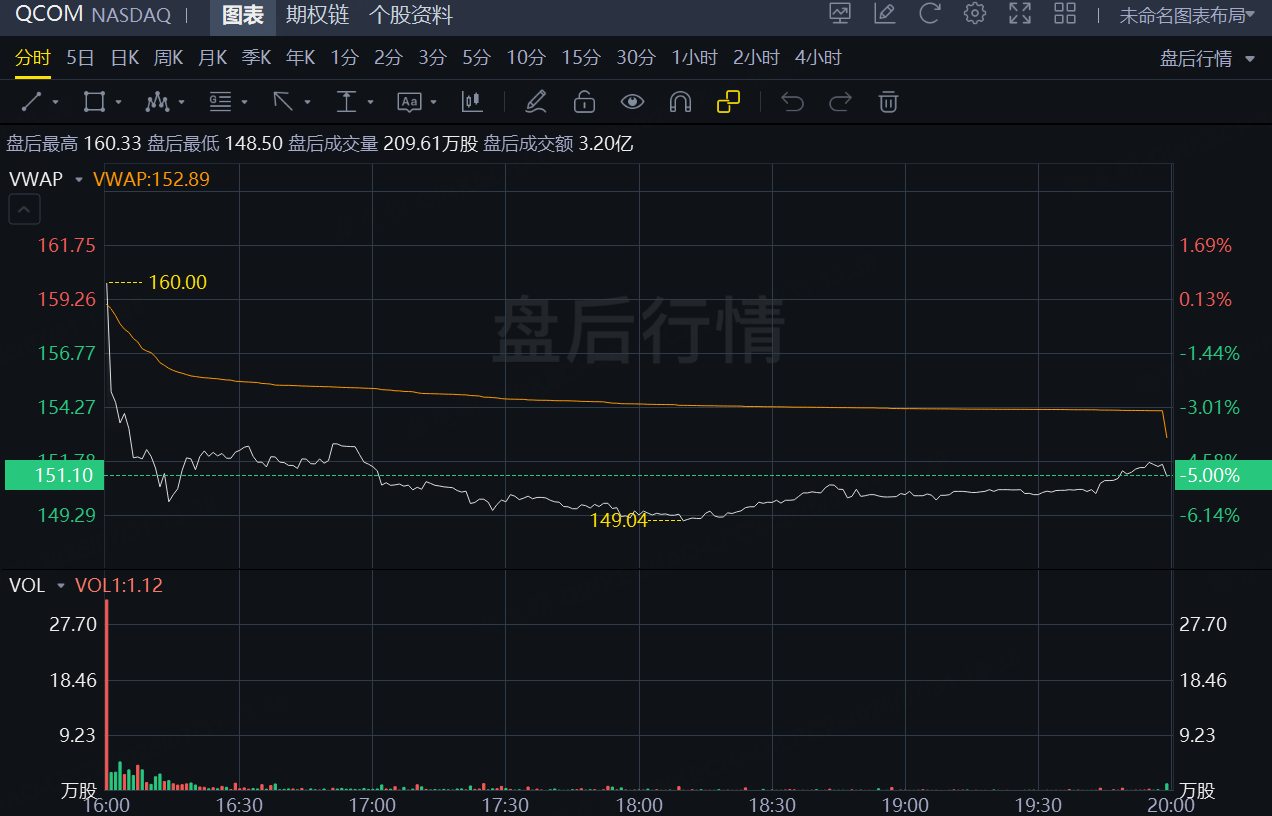

昨日美股盘后,高通发布2025财年三季报,对应截止今年6月29日的成绩单。

与分析师预期相比,高通三季报全面超预期:

但高通三季度手机芯片收入不及预期,且预计下一季度QTL(Technology Licensing,技术授权)收入同比下滑约11%,导致公司盘后股价下跌5%: $高通(QCOM)$

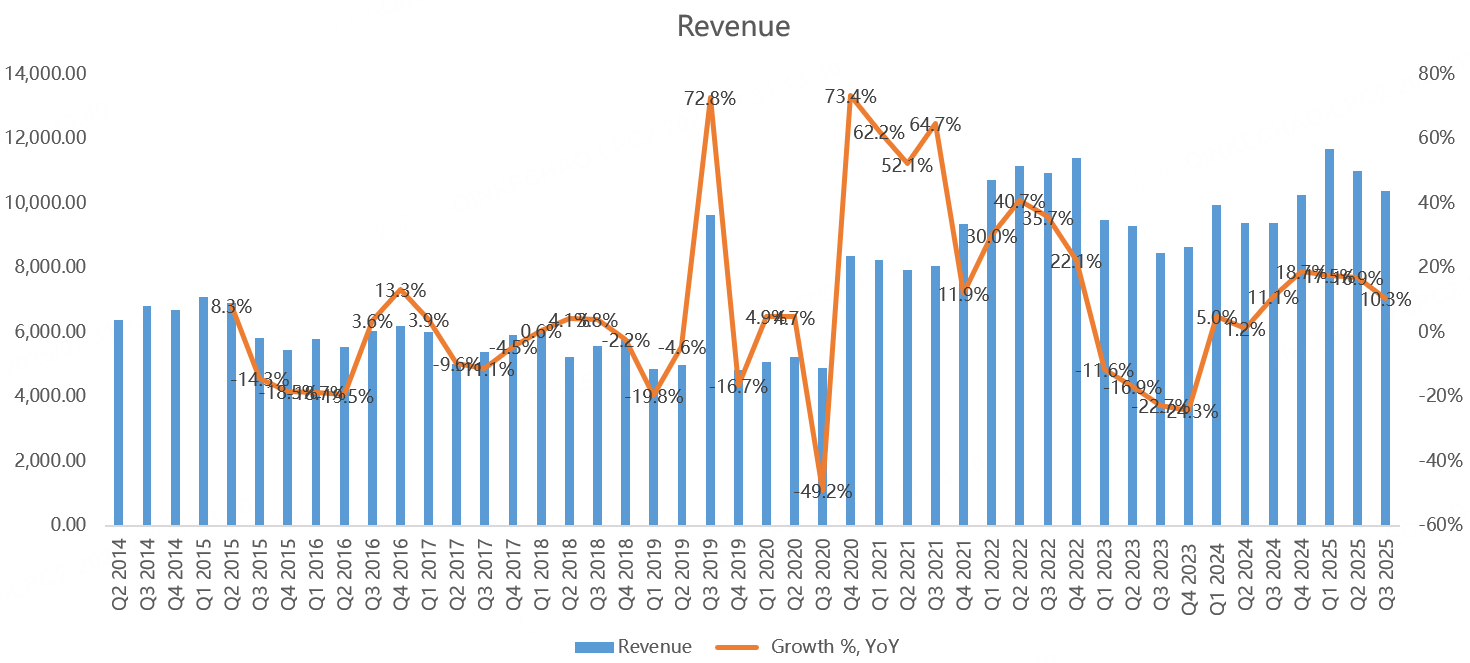

具体来看,高通三季度营收103.65亿,同比增长10.3%,略高于分析师预期的103.3亿,略高于管理层给出的103亿指引中值:

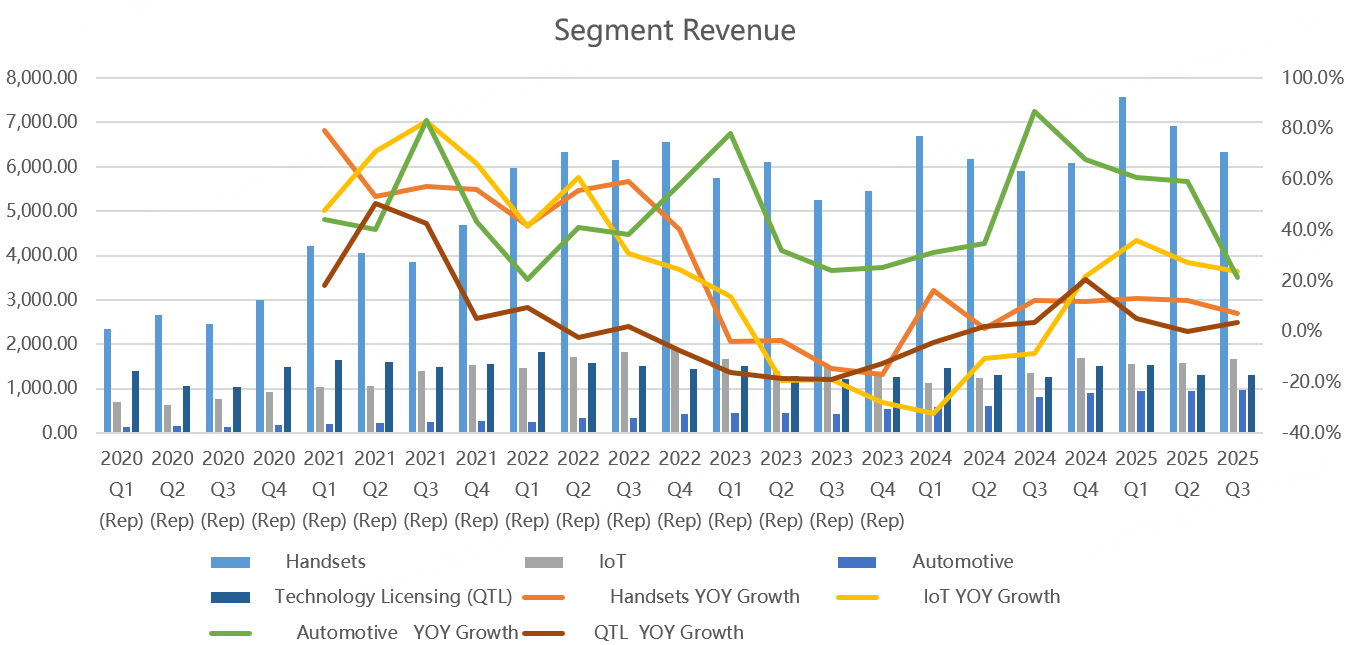

分业务看,三季度手机芯片营收63.3亿,同比增长7.3%,不及分析师预期的64.8亿;IoT芯片收入16.8亿,同比增长23.7%,大超分析师预期的15.8亿;汽车芯片营收9.8亿,同比增长21.3%,略高于分析师预期的9.7亿;QTL营收13.2亿,同比增长3.5%,高于分析师预期的12.5亿:

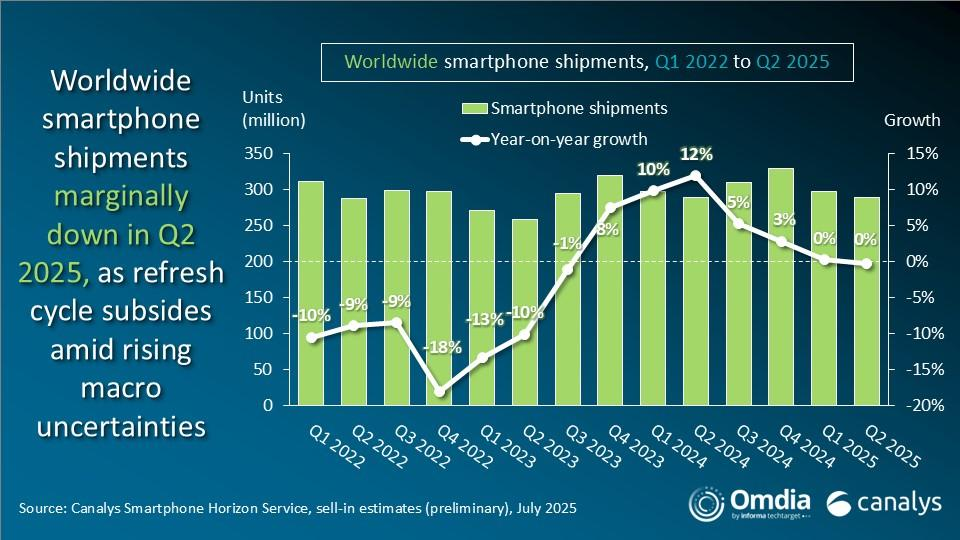

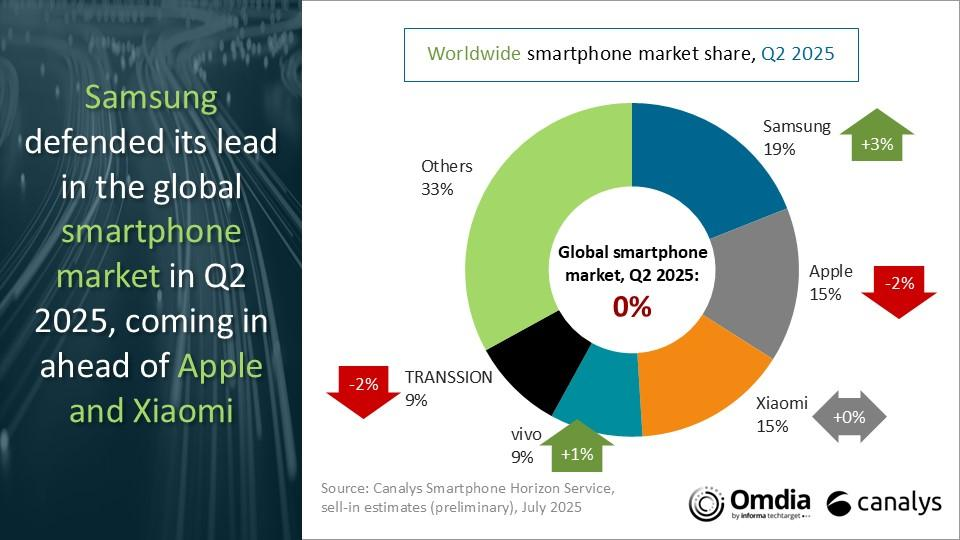

根据Canalys的数据显示,2025年第二季度,全球智能手机市场同比下滑1%,这是该行业连续六个季度以来的首次下跌:

虽然手机出货量整体低迷,但安卓阵营维持强势,如三星二季度市场份额同比增长3%,小米持平,苹果下滑2%:

得益于骁龙 8 Elite 移动平台在高端市场上的渗透,高通手机芯片业务逆势增长,但低于分析师预期。

不过,根据管理层的指引,高通预计四季度手机芯片营收约66.44亿,同比增长9%,超分析师预期。

管理层的解释是9月新推出的手机芯片需求强劲。

由此来看,虽然手机芯片三季度低于预期,但好在下个季度扳回一局,不算太差。

IoT业务三季度大超预期,主要是AI眼镜芯片需求高于预期,尤其是Meta的AI智能眼镜需求持续超出预期。

本季度,小米也推出了自己的AI眼镜,上架之后,快速断货,销量超出了此前预期的数倍!

小米AI眼镜项目负责人李创奇表示,3年内,小米AI眼镜的年出货量可能超过500万。

虽然三季度IoT业务表现亮眼,但根据四季度指引,IoT业务收入将于三季度持平,同比下滑约0.1%。

汽车芯片三季度依然保持高速增长,主要是高通的芯片上车量持续增长。

当前智能汽车领域,自动驾驶芯片英伟达是高端车标配,座舱芯片则是高通。

高通原本的优势就是手机等移动端芯片,该优势顺延至汽车,水到渠成。管理层预计,汽车芯片四季度收入将突破10亿大关,但同比增速将回落至11%左右。

QTL手机三季度虽然表现较好,但预计四季度营收在12.5-14.5亿美元之间,取中值计算,同比下滑11%,不及分析师预期的13.7亿。

QTL是高通主要的利润来源,该项收入主要来自向终端产商收取的专利使用费,主要包括手机、pc等。

该收入在四季度下滑两位数,让投资者心生忧虑。

考虑到手机出货量表现不佳,QTL收入已经连续三个季度保持低迷,四季度的表现也不算太意外。

展望未来,手机和PC的出货量已经触顶,但仍有周期性波动,AI功能在手机上的需求量虽然在增长,但仍无法促使消费者换机。高通只能通过在高端市场渗透的方式,提高收入。

PC方面,高通已经推出ARM架构的CPU,根据第三方数据,高通PC芯片在欧美600美元以上Windows笔记本电脑中的市场份额达到9%,预计到2029财年,PC芯片能贡献40亿美元的收入。

管理层仍预计到2029财年,汽车+IoT芯片收入能达到220亿美元目标,过去一年,两项业务的收入规模是103亿,尚有翻倍空间。

除了这几项增量外,高通计划进军数据中心市场,推出适合服务器的CPU,并正在推动对Alphawave的收购。

Alphawave专注于为数据中心、AI、网络、存储、5G 基站、自动驾驶等高性能基础设施提供高速互联IP设计、定制芯片及连接产品,有望和高通的产品形成互补,以杀入蓬勃发展的AI市场。

管理层表示公司正在和一家超大规模云服务提供商洽谈合作,如果顺利,有望在2028财年实现数据中心业务盈利。

总的来说,高通仍旧困在手机芯片中,IoT和汽车芯片虽有前途,但增速放缓,失去AI光环赋能,公司的股价在半导体中表现一般。

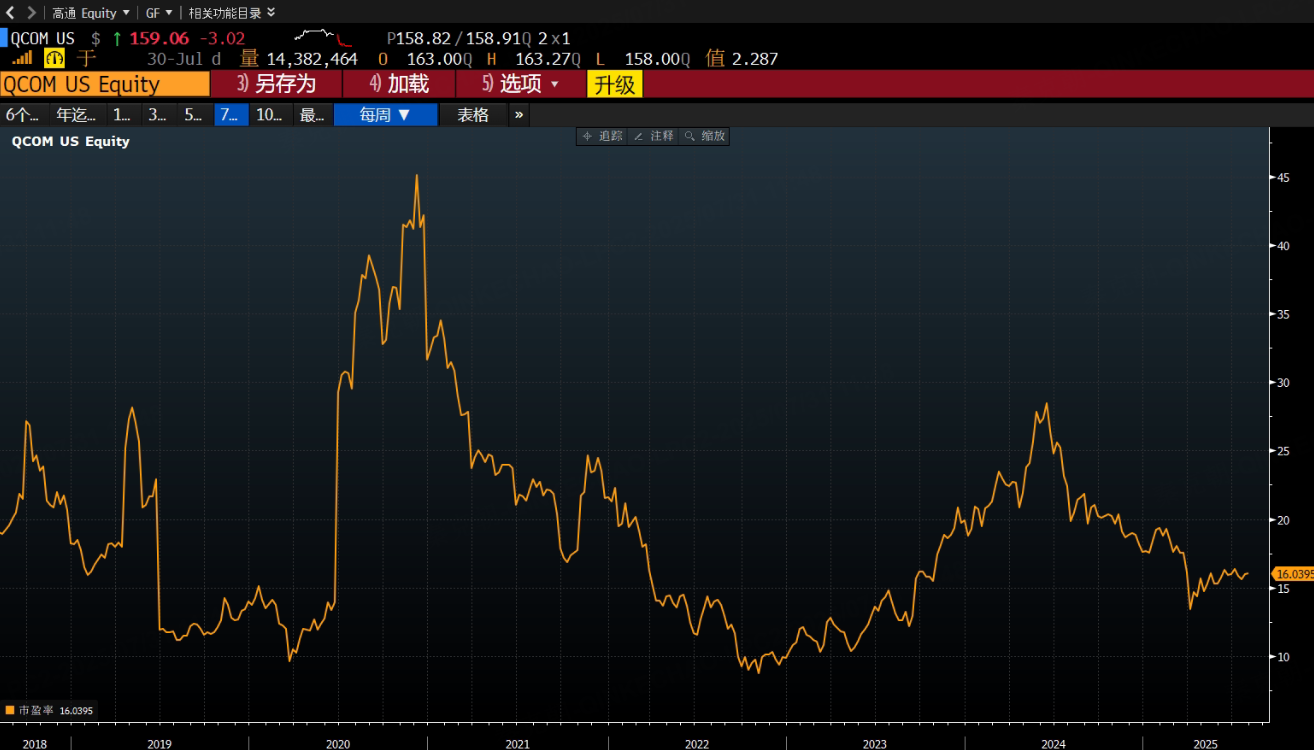

好在从估值上看,高通市盈率只有16倍,处于近年来较低位置:

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61