Robinhood:股票代币前程远大,散户王未来无敌?

一个季度市值翻番、逼近千亿美金后,美国零售券商$Robinhood(HOOD.US) 7 月 31 日美股发布财报,业绩到底有多好,撑得起千亿美金的估值吗?来详细看一下:

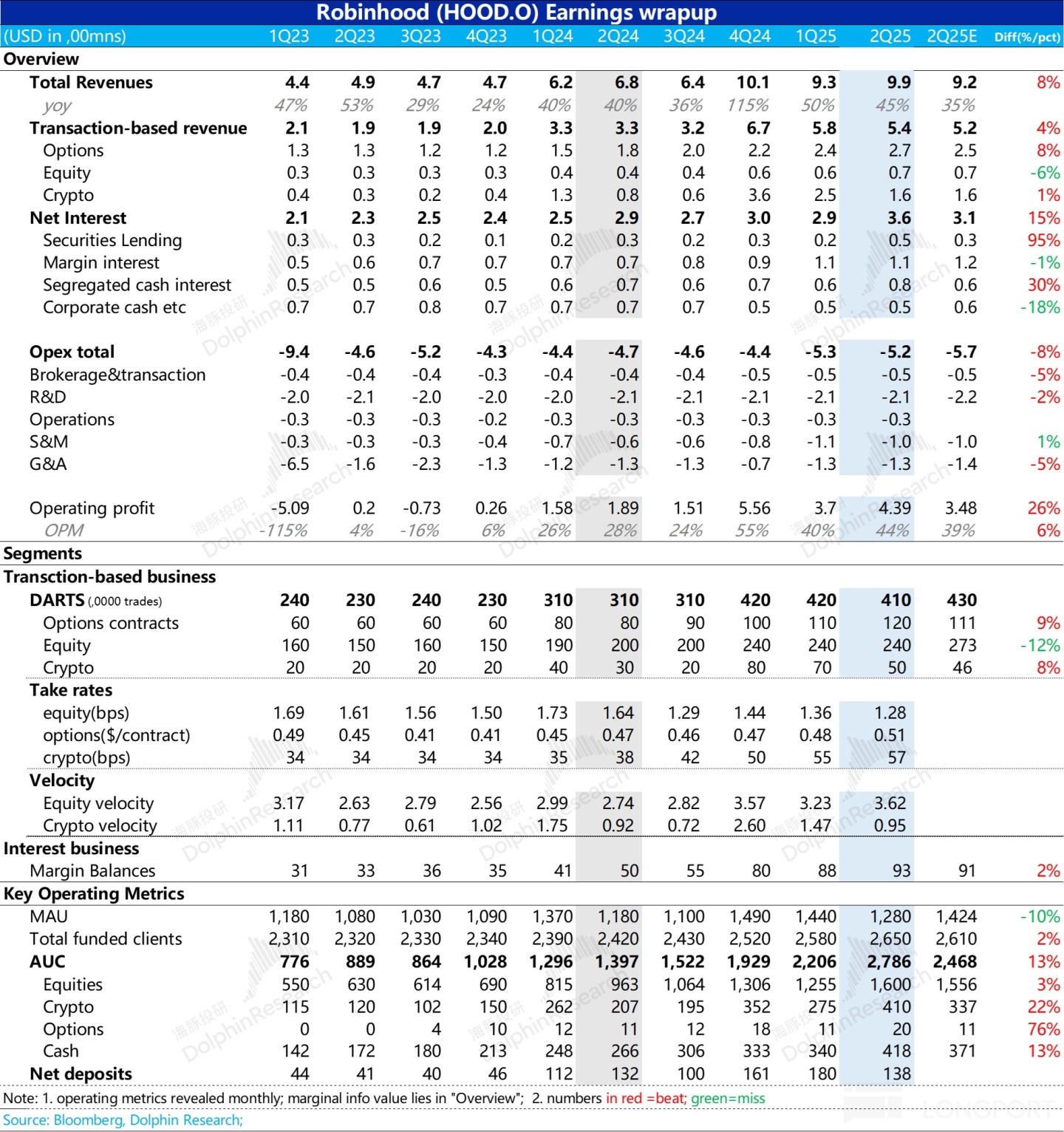

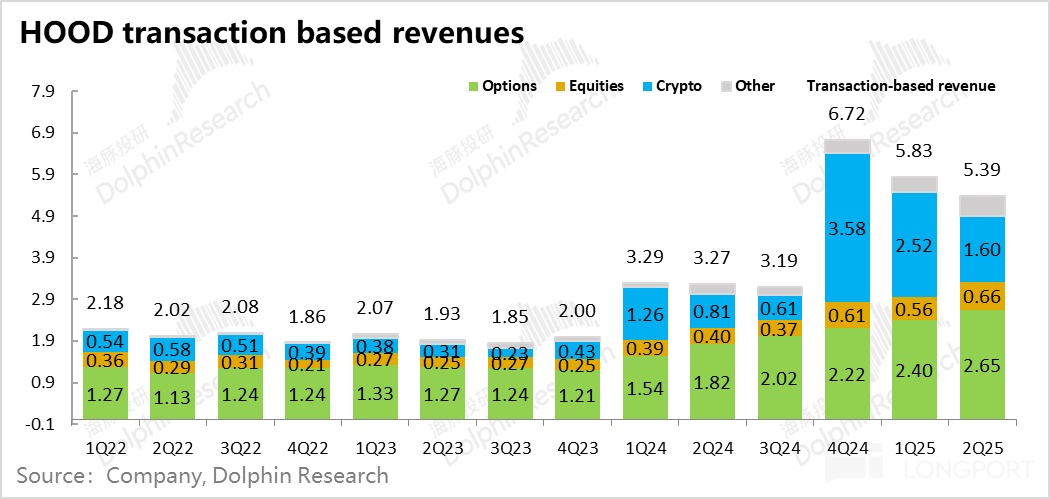

一)交易变现率拉升

对用户而言,Robinhood 一直以低交易手续费著称。不过这个季度 Robinhood 的交易变现率整体走高,这里的走高主要是期权和虚拟资产产品,正股还是下行的。

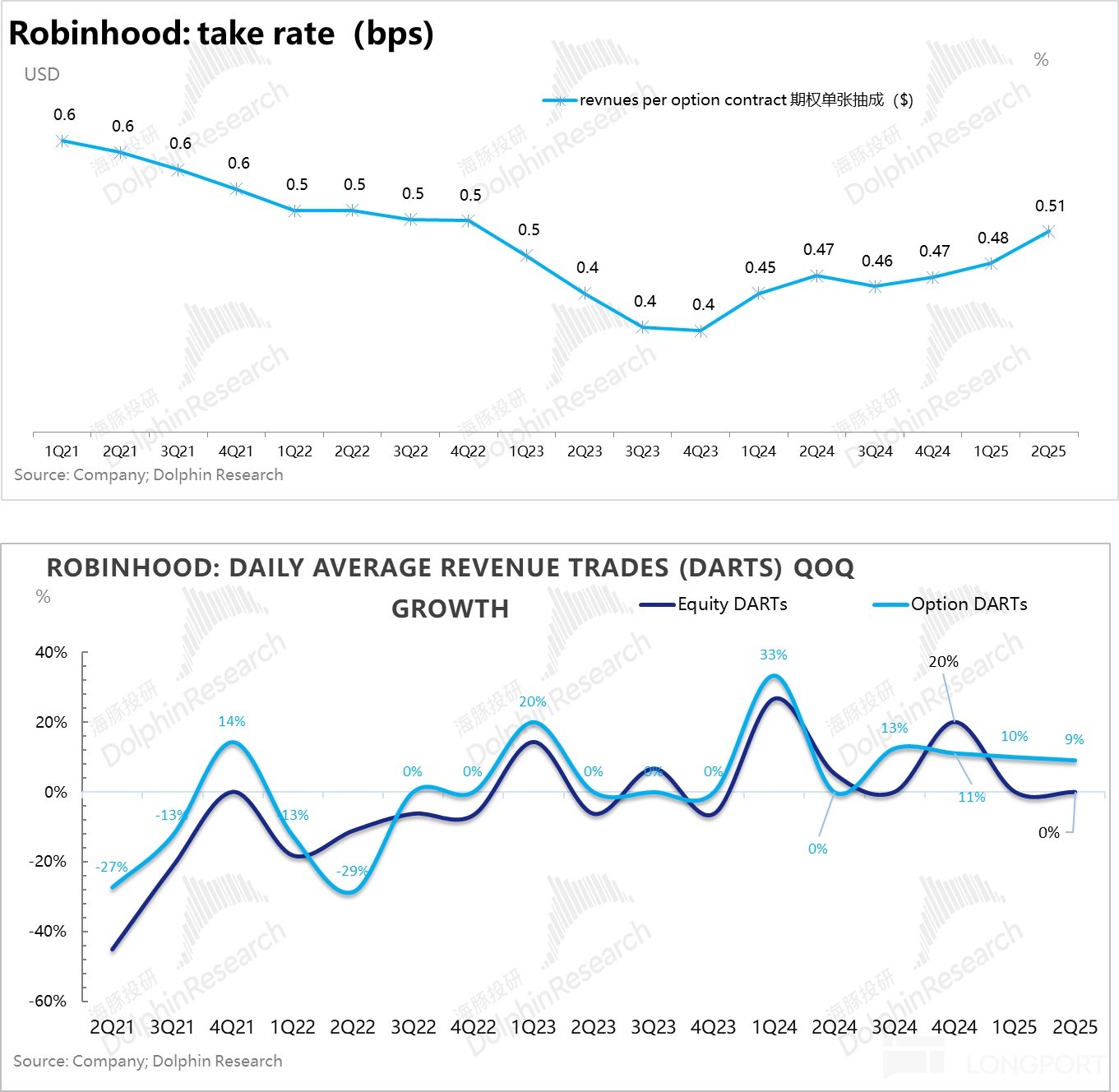

1)虚拟资产:虽然公司股价涨全靠虚拟资产领域创新和想象力,但二季度公司虚拟资产表现相对平平。283 亿美金的交易额,环比跌了 39%,跌幅超市场整体。

但好在变现率改善:二季度每一万美金的交易额,HOOD 收 56.54 美金(56.54 个基点),环比多收了 2 美金,虚拟资产业务收入单季 1.6 亿,基本在预期之内;

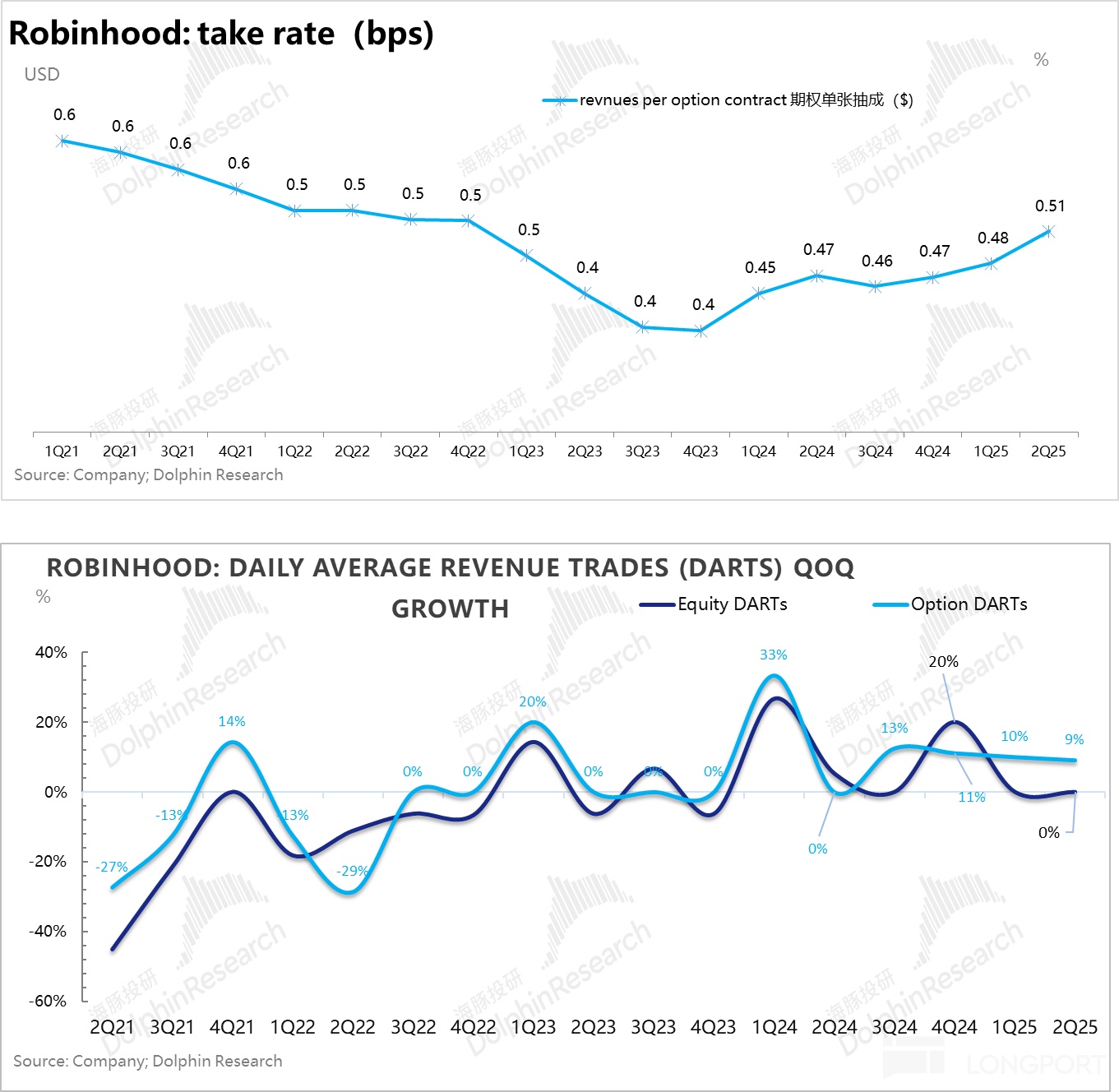

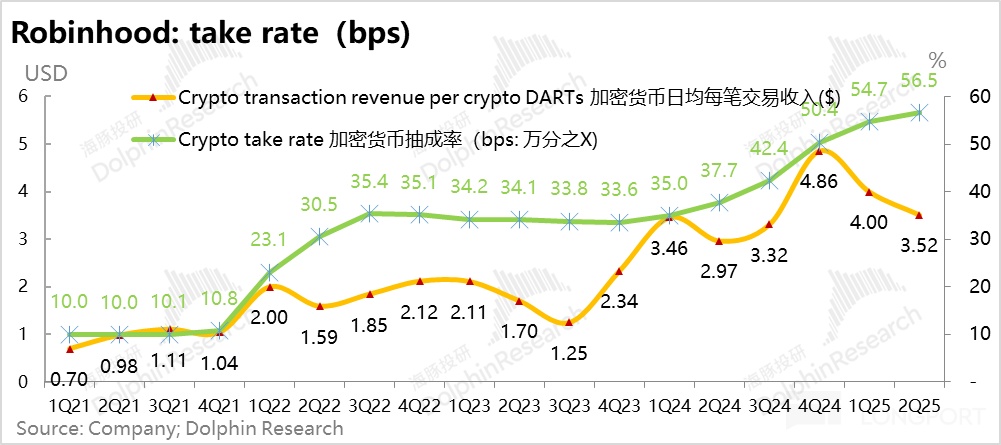

2)期权定心石:作为交易业务的收入担当,二季度进账 2.7 亿美金,超出石宇奇 2000 万美金的关键,也是变现率的提升:一张期权合约抽成 0.51 美元,提升了三美分;

此外期权合约数 120 万张,比市场预期得也更高一些。只是,由于交易数据,如 AUM、交易额、DARTS(含期权张数)等等,公司按月公布,市场基本已提前知晓,边际的增量信息主要是变现率。

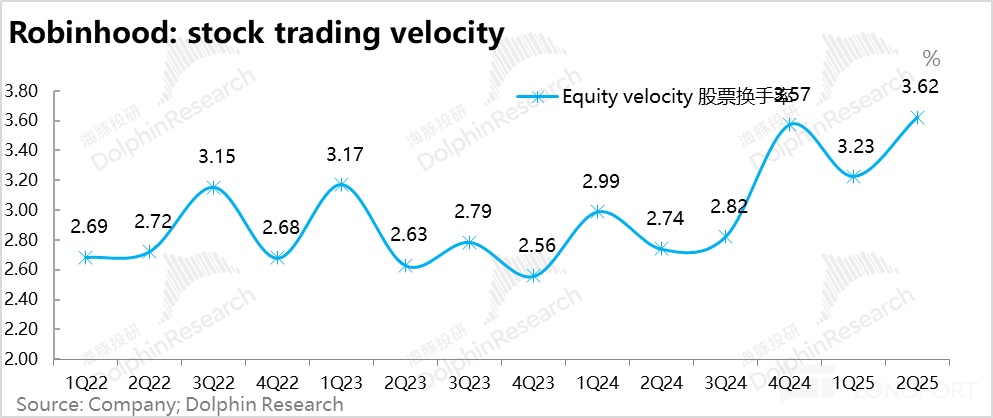

3)正股交易——最多的用户资产配置,更低的资产变现。作为交易业务中,用户配置资产作为的资产类别,HOOD 通过批发用户订单的模式赚到的收入仍然不多。二季度交易笔数变化不大,收入环比增长,到 6600 万美金,主要是因为交易的换手率(总交易额/股票总资产)这个季度拉升到了 3.62 次。

但变现率还是下降的,只有 1.28 个基点,也就是一万美金的交易额,HOOD 通过订单流的批发,只能拿到 1.28 美元。

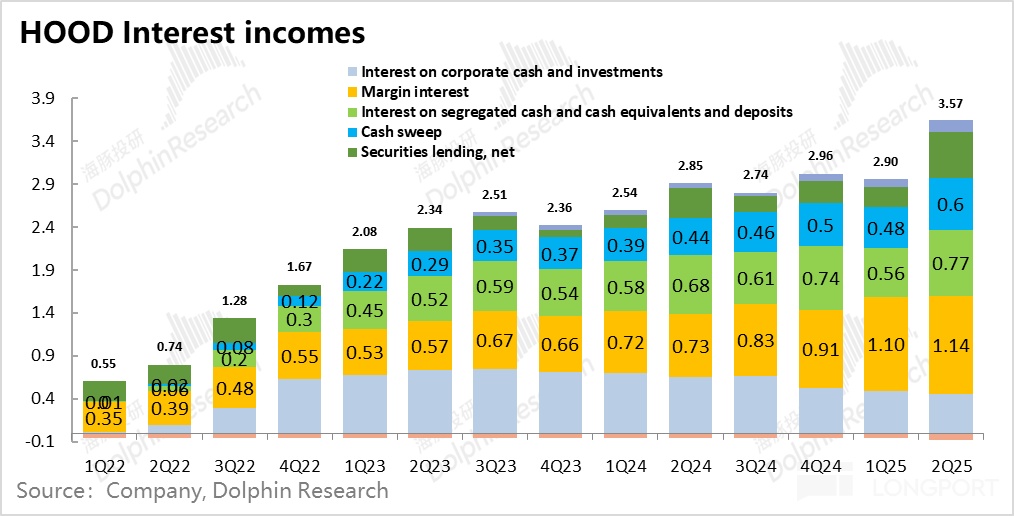

二)整个生息:MEME 股行情牛

$2 倍做多 HOOD ETF - T-Rex(ROBN.US) 整个生息业务走到现在,比年初市场预期还是好很多,一个很大的原因是美联储进入 2025 年后迟迟没有降息。

二季度公司法定隔离现金利息达到了 7700 万美金(含 5800 万的融券担保金收入),一方面是因为隔离现金收益率提升(年化 1% 的收益)。

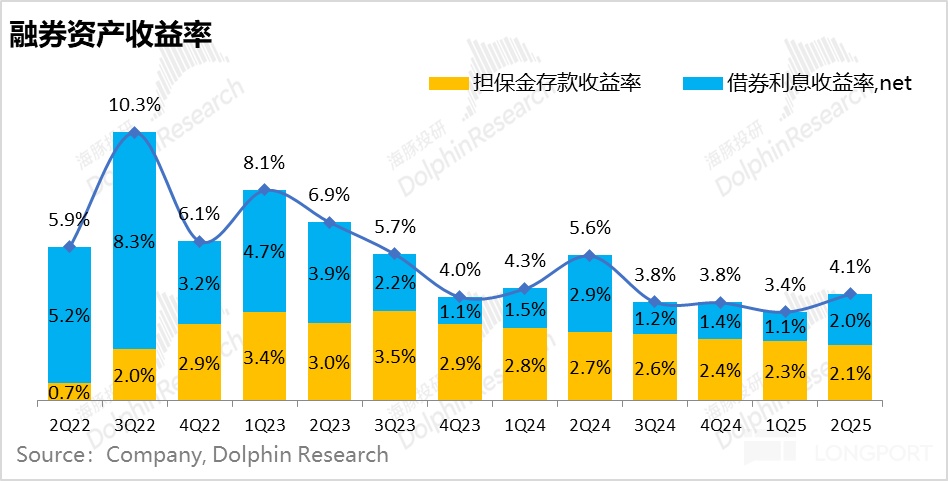

二季度同样亮眼是,MEME 股炒作拉高了融券业务:融券总收入做到了 1.12 亿美金,收益率从上季度的 3.4% 反而回升到了 4.1%,主要是因为用户借券成本变高。

考虑到二季度 MEME 股比较活络,这种股票的借券成本较高,对 HOOD 是明显利好。

二季度总体收入:9.89 亿美金,接近 10 亿,同比增长 45%;但由于估值猛拉,更重要的是看看环比增长的折年率,二季度对应大约 30% 的年化同比,要匹配当下 50 倍 + 的估值,这个增长还要继续往上拉才行。

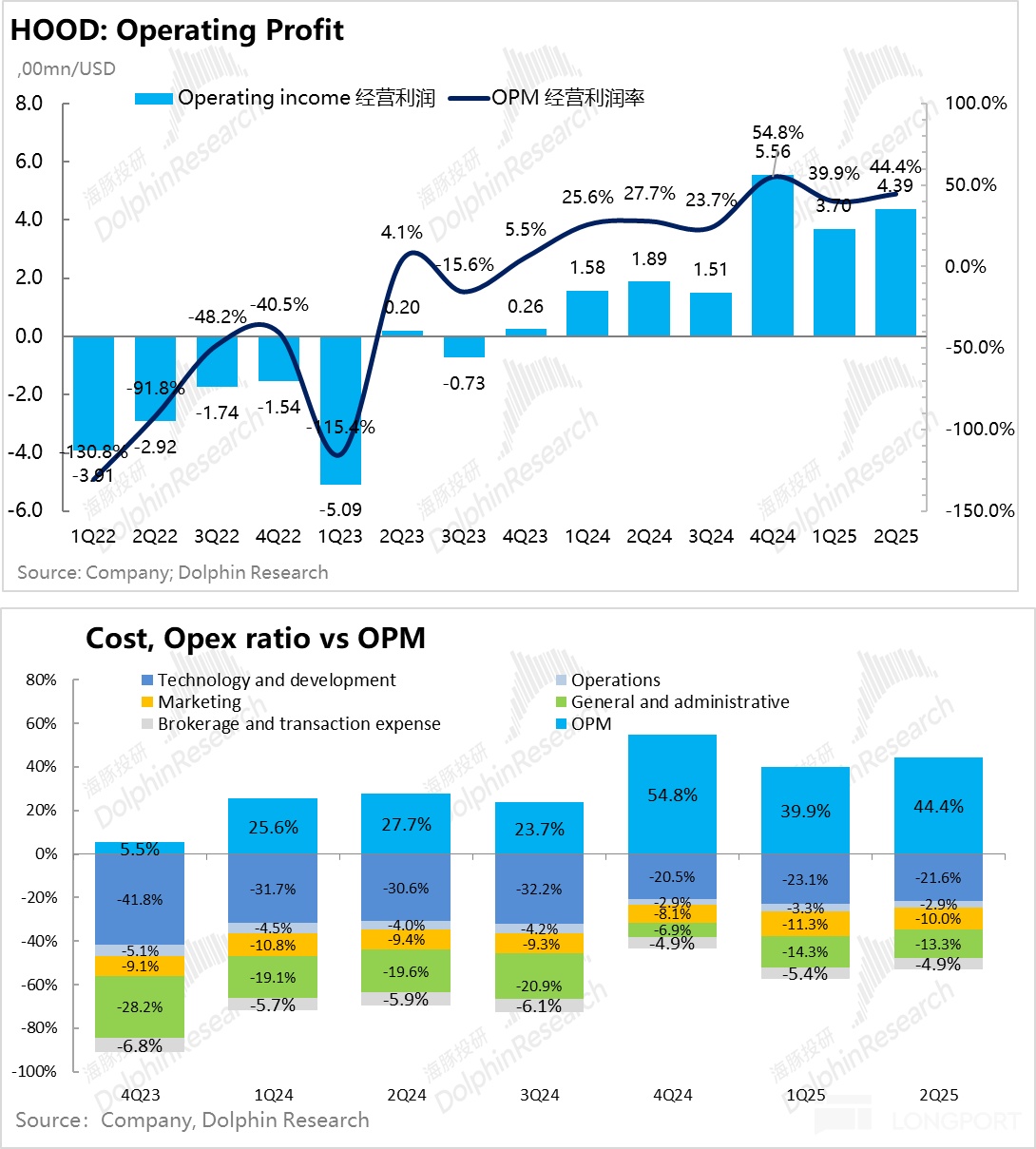

三)支出端全面克制

整个二季度,虽然产品研发和创新不断,公司在支出上显得非常优秀。首先,除了并购外,员工本身的人数环比是下降的,公司支出上主要以人头为主,人数不增,支出端本就可控。同时这个季度的营销费用、运营支出,甚至管理支出都是减少的。

最终 9.27 亿的营收转化为了 4.39 亿的经营利润,利润率 44.4%,比一季度的 40% 小幅走高,未来走上海豚君估算的 50% 是高概率事件。

四)进入新阶段:并购式创新!

海豚君刚覆盖这个公司时的判断是公司借助订单流分发很难一招鲜吃遍天。而进入 2025 年,终于开始看到,公司开始了一个新的创新阶段,海豚君简单总结为并购式创新:

把想要进入或改变的新行业和新市场,通过购买一个小规模的资产,核心目标是集齐牌照,然后开始对存量产品搞创新改造。

除了之前买下的银行资产(主要是做信用卡业务),从今年一季度开始,公司陆续买下注册投顾平台 TradePMR、欧洲虚拟资产交易所 Bitstamp,尤其是在买下 Bitstamp 后,在产品创新上彻底打开了 “潘多拉魔盒”,引爆了市场想象力。

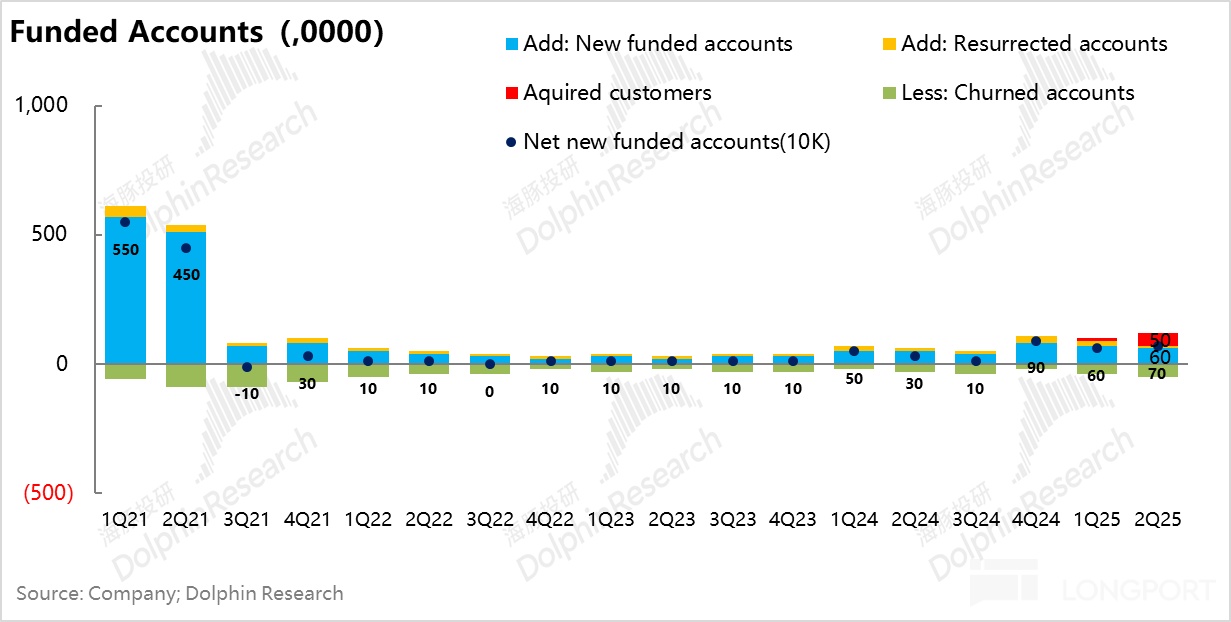

并购式创新的新阶段,报表上两个典型体现:第一阶段、并购进来的 AUM 和有资产客户,第二阶段:内生用户和 AUM、平台交易活性上升。

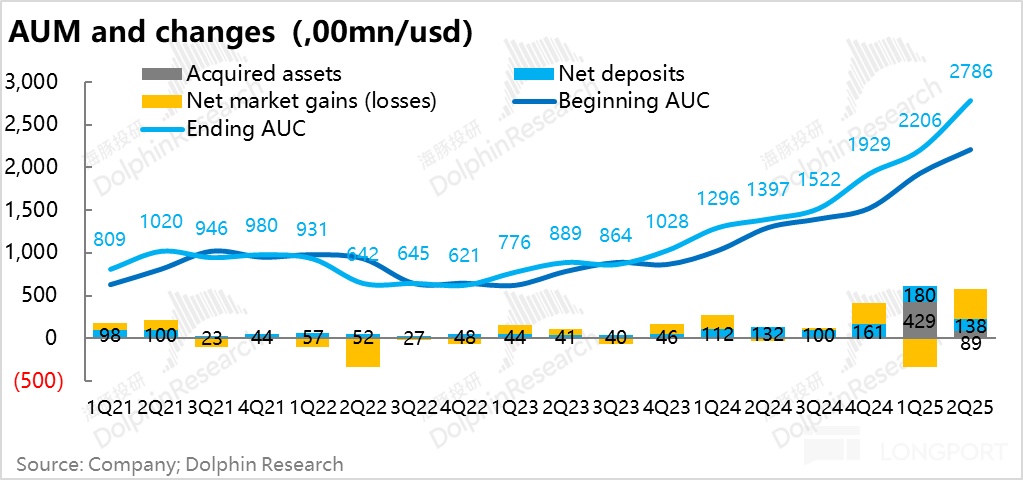

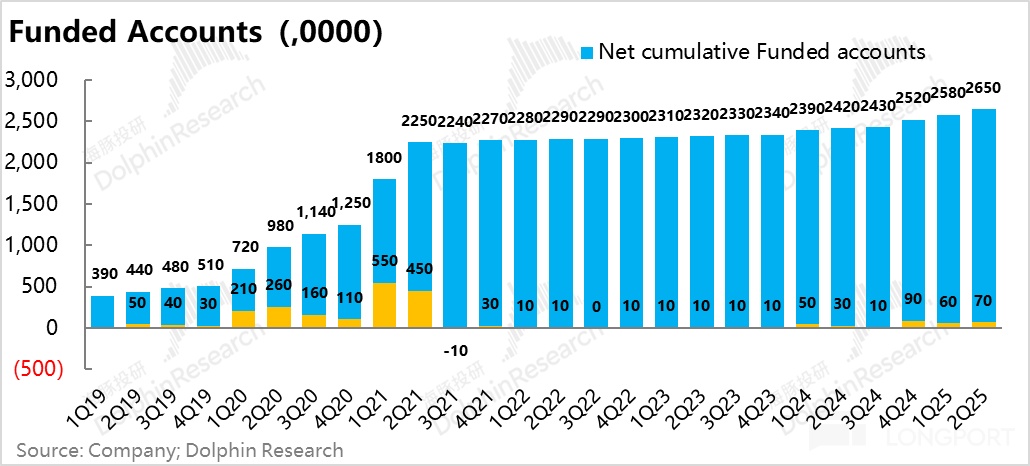

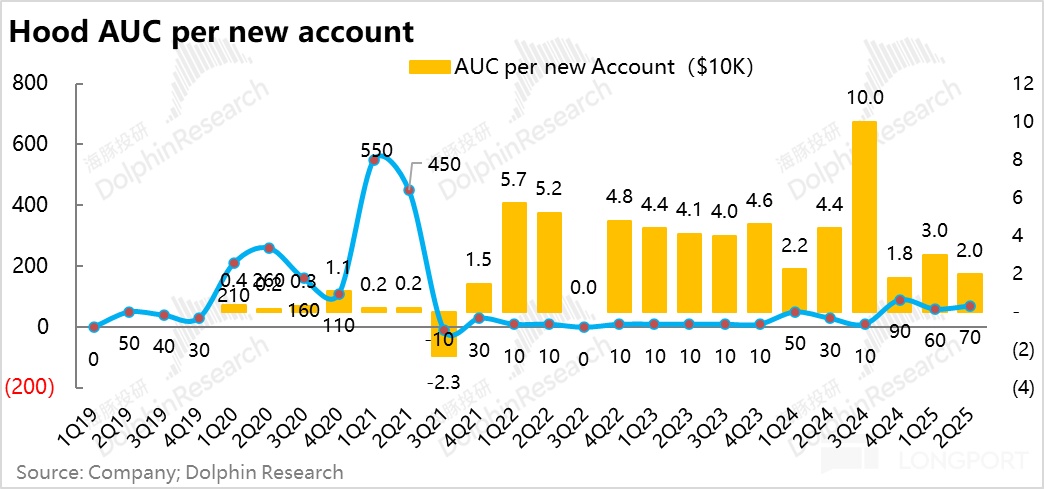

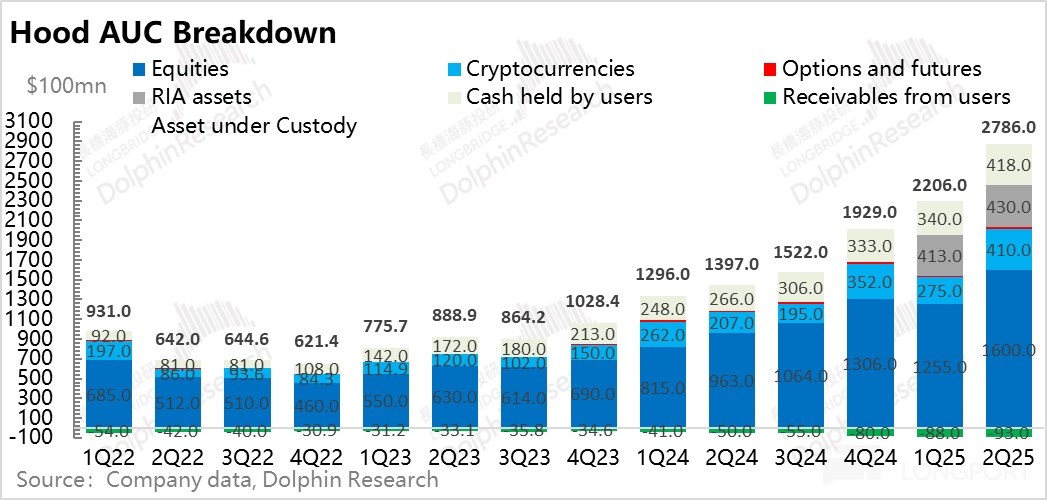

当然,目前报表还停留在第一阶段,主要体现在 AUM(90 亿的虚拟资产 AUM、6 月 67 亿的虚拟资产交易额)和用户(Bitstamp 带来 52 万新增有资产用户)的外延式增长。

第二阶段上,内生 AUM 随着交易产品和品种的加大,净入金开始增长,有资产用户也开始增长。目前由于收购是最近两个季度才刚刚发生,明不明显:

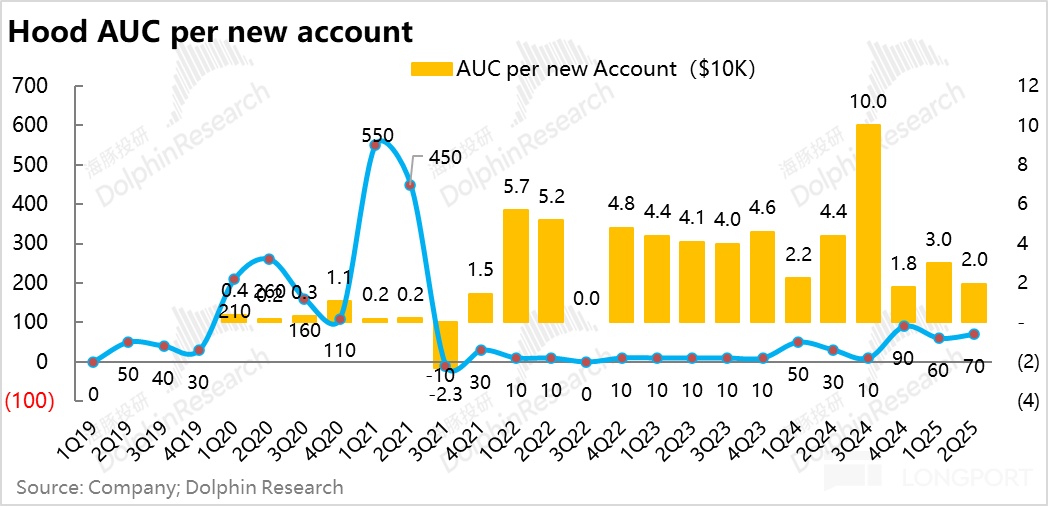

二季度单季净入金 138 亿美金,净增有资产用户 20 亿(剔 50 亿 Bitstamp 用户),且新入金用户单客 AUM 大约 2 万美金,与公司起步时人均四五千美金 AUM,偏差不算太大。

6)业绩概览如下:

海豚投研观点

美国零售券商罗宾汉 Robinhood 来说,2025 年的再次翻红,如果说上半段靠的是特朗普对虚拟货币资产的再造之恩,那么下半段则是 Robinhood 自身的勤奋努力,二者结合,给自己打开了虚拟资产世界的康庄大道。

二季度,Robinhood 用一个季度的时间,直接把股价从 50 美金翻到了 105 美金,市值几乎站上千亿大关。

到底是什么促成了它一个季度内就完成了别的券商十年都难迈过的千亿市值关卡?其实答案也很简单——虚拟资产,更具体来说,并入 Bitstamp 后,虚拟资产赛道开讲产品创新的新故事,具体来说:

一个是稳定币打开虚拟资产市场新的想象空间,第二,也是真正让 Robinhood 跑出 Alpha,是公司自己开辟出的宏大股票代币赛道:

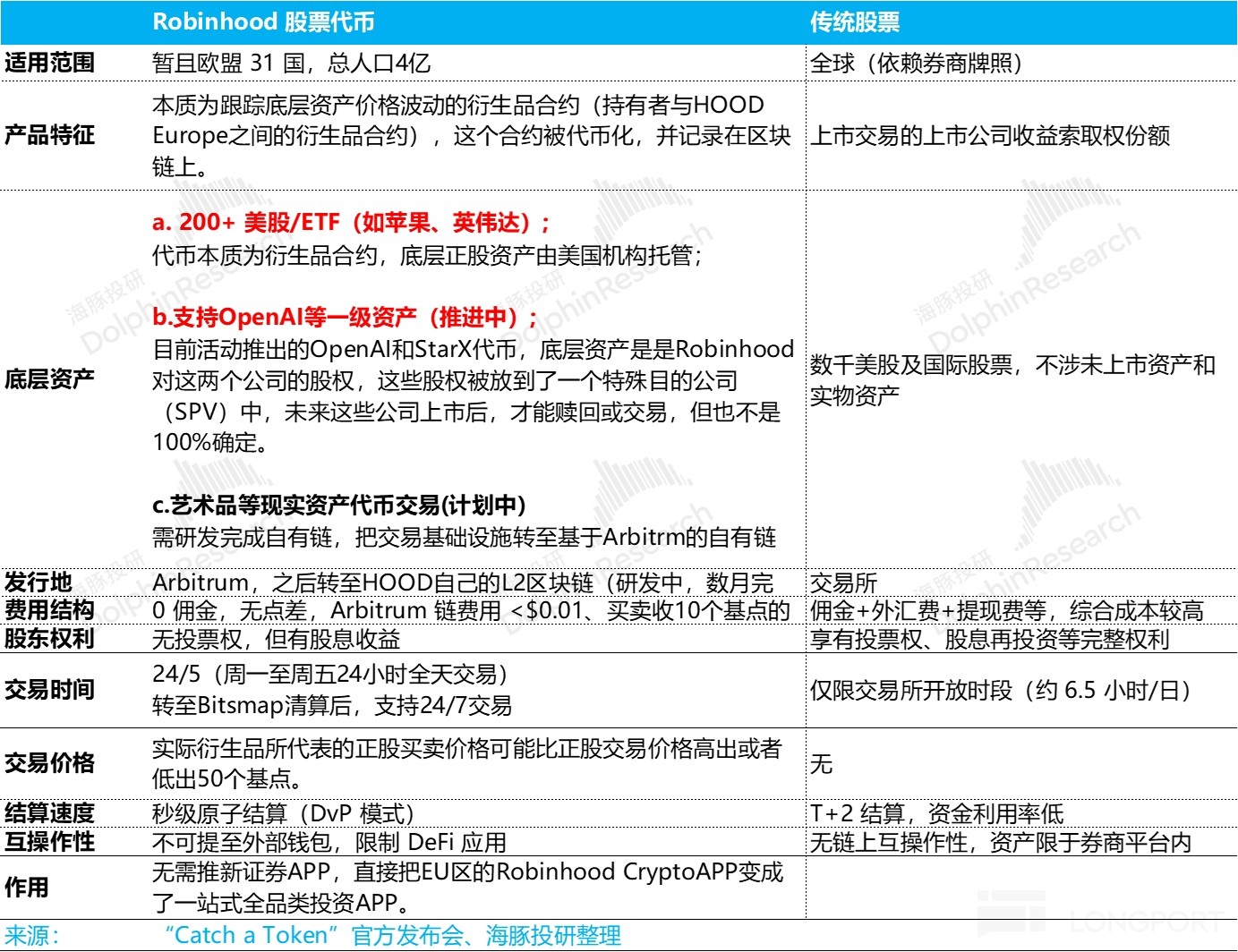

在第二点上, 6 月 30 日法国举行的 Catch a Token 发布会上,Robinhood 在虚拟资产赛道,面向欧洲经济区的全量用户,推出了股票代币工具,让欧洲的用户不用开美股账户,就可以赚到美股股票和 ETF 波动的收益(详细运作见海豚君总结的下图)。

甚至,还推送了送一级股票代币,如 OpenAI 和 StarX 的活动,在接下来的规划中,除了一级资产,以后艺术品、地产等现实世界资产,Robinhood 也会推出链上代币。

Robinhood 的股票代币到底设计的?

此外,除了代币,Robinhood:

a. 在欧洲还推出了永续期权,

b.在美国推出虚拟资产质押;

c.智能交易所路由功能推出,可以给客户提供基于交易额的分层定价,比如说用户月交易额超 500 万美金时,交易费率最低 10 个基点(注: 这个之前也有提过)

d. 桌面端的高级图表功能进入到移动端;

e. 黄金会员信用卡用户的奖励可以直接换虚拟货币;

e. 升级虚拟货币转仓奖励,从原来计划的返 1%,升级到 2%。

f. AI 投资助手 Cortex 在虚拟货币 app 上也能用。

g. 公司支持的稳定币 USDG 获得了欧盟 MiCA 监管许可。

可以说,这波发布会的重要性,可能完全不不亚于公司刚出现时,推出的颠覆行业的零佣金的订单批发商业模式。

整体来说,虽说二季度业绩超预期,但超越预期差,公司的收入、利润业绩预期并不太大本质变化,仍然是一个季度将将 10 亿美金上下,季度利润将将 5 亿美金的水平。

而公司短期内这种幅度的估值拉升,主要是股票代币的长期想象空间。而这次发布会,让大家再次重新看见了一个券商界不走常规路的 “罗宾汉”。

想象力宏大,短期也不会证伪,因此目前的市场定价,似乎是定价为 HOOD 可服务的市场空间 TAM 翻倍了。

而当下稳定币打开虚拟资产长期空间,股票或者说资产代币又打开了 Robinhood 业务天花板的情况下,只要虚拟资产牛还在,HOOD 大概率持续会是券商 Beta 行情中持续的 Alpha 股,意味着它在每次下跌中,跌幅可控,再每次上涨中,弹性更高。

参考图表:

海豚君历史相关文章:

《Robinhood:川普送 “再造之恩”,散户王霸气归来》

《Robinhood:出生 “桀骜”?终究落入俗套?》

《“散户义和团” Robinhood:一招鲜真能吃遍天?》本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61