爆了!十倍大牛股诞生

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

周一,A股三大指数窄幅震荡,截至收盘,上证指数涨0.12%,深证成指涨0.44%,创业板指涨0.96%。

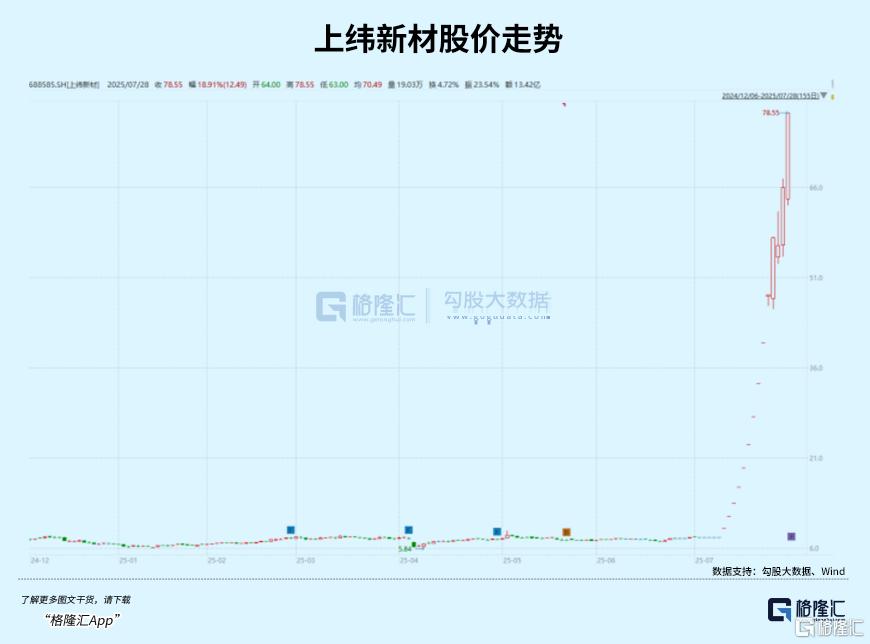

今天科技题材再度领涨,此前连续录得10个20CM涨停板的上纬新材今天再度封板,年内累计涨幅已达到10倍以上。这意味着,上纬新材成为A股2025年以来首只10倍股。

股价暴涨背后全凭对智元机器人收购的炒作,已经是人尽皆知。

但下半年以来,机器人概念迎来了许多催化,正好这几天人形机器人产品在世界人工智能大会上密集亮相,带动关注情绪升温。

机器人主题,能否在科技板块轮动中迎来新一波行主升浪呢?

01

机器人周末“刷屏”

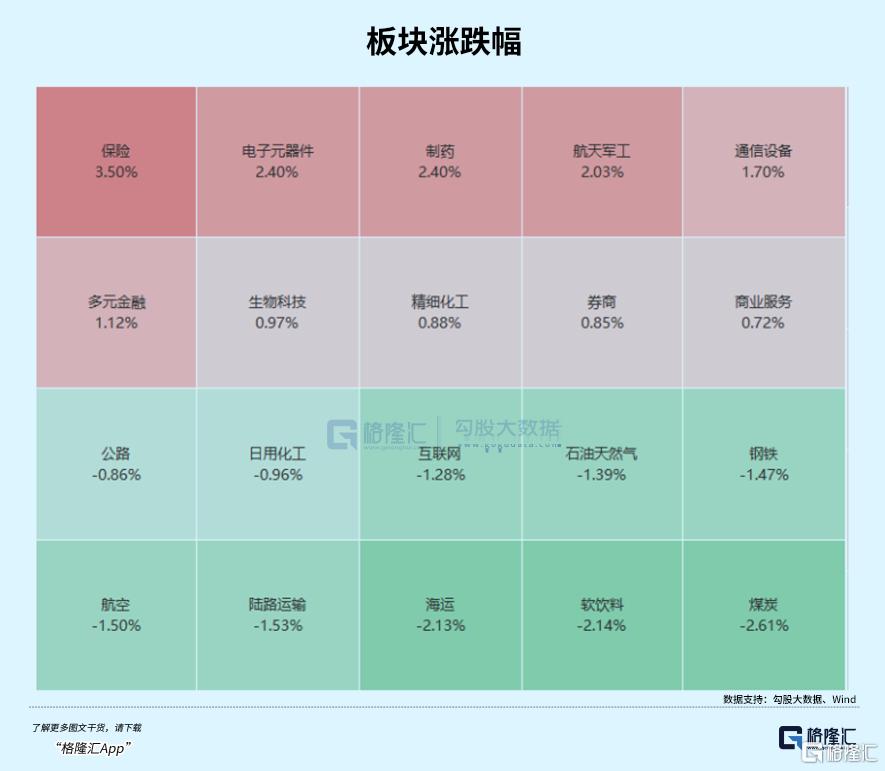

板块方面,铜箔/覆铜板、PCB、复合集流体,影视院线、国防军工、化学制药等行业以及概念涨幅居前,“反内卷”概念有兑现压力面临调整,周期板块跌幅居前。

下半年以来,科技成长板块表现不俗,AI算力、创新药、固态电池在密集催化下走强,叠加市场流动性宽松,带动预期持续修复。

近期大A情绪面来看氛围渐浓,即便面临一定的宏观因素扰动,但在产业政策的铺垫下,热点轮流发酵,资金逐渐重视起高景气板块的低吸机会,尤其是对中长期产业趋势的认同度仍较高的赛道,比如人形机器人。

周末被国产人形机器人在世界人工智能大会(WAIC2025)的各色展示“刷屏”了。

展会汇聚800多家企业,涵盖40余款大模型、50余款AI终端产品以及80余款“全球首发”或“中国首秀”的重磅新品,规模创历届之最,参展商及展品涵盖模型应用、智能体(Agents)、人形机器人、智能硬件、AI+AR眼镜、AI芯片、智算与AI基础设施等热门行业。

最吸睛的莫过于具身智能,据称本届展会展示了60款以上智能机器人。多款机器人密集发布,包括中坚科技机器人产品、青龙V3.0人形机器人、智元灵犀X2-Pro机器人、智澄英达TR5机器人、钛虎机器人T170A2.0人形机器人等。

宇树科技的展台被围得里三层外三层,1.32 米高的格斗机器人G1,浑身35公斤重,却带着29个灵活的关节,在台上打拳、踢腿,动作行云流水。

来源:视频截图

首次参展的智元机器人与百事可乐联合发布第二代人形机器人“百事酷宝”,该产品搭载了灵犀X2的技术内核,在展台实现精准递物、即兴互动及才艺表演,引发很多人围观与互动。

本次大会展示的一个显著变化是,人形机器人从早期的“纯炫技”走向“真干活”,各家的机器人都在现场大显身手,越来越能干了。

在千寻智能展台,人形机器人正在忙着做服务生、叠衣服、搭积木。在千寻智能的饮料吧台前,人形机器人正像人类服务员一样,接受下单之后,从冰箱里取出饮料,并递给观众。

从识别到用户指令、到定位目标、再到抓取、递送饮料,全程一气呵成,完全由VLA模型自主推理实现。

物流场景被公认为具身智能机器人的最佳“练兵场”。智元机器人变身快递员,在WAIC现场分拣快递包裹,并开启现场直播。

其实对于二级市场而言,机器人在商业化落地方面一直被赋予很高的期待,但市场投资方向一直偏集中在产业链上游。

针对这一现象,中欧中证机器人指数基金经理宋巍巍给出了解释:“第一,之前机器人行业还在0-1的阶段,也就是供给侧的逻辑更重要。市场关注能不能做出来,而不是做出来多少,零部件厂商是最先拿到确定性营业收入的公司,机器人行业带来的增量会给这些公司带来较大的业务变化。第二,之前A股一直没有已经上市的机器人整机公司,缺乏投资的渠道,所以资金只能集中在上游。”

“产业的商业化,尤其对于制造业,需要供给侧先跑通,才有需求侧的落地。当零部件做好了,那么‘组装’机器人就变简单了,不同厂家才可以在这些基础供应链上设计出满足不同消费者需求的产品。”

近期主机厂如智元、宇树科技筹备上市的消息给赛道带来关注,作为商业化应用速度较快的整机厂,他们的上市将继续推高机器人投资热潮,吸引资金在产业链各环节轮动。

在经历了一季度的大涨,二季度板块的震荡行情,三季度中下旬在密集的产业催化下,机器人很可能迎来又一轮投资机遇。

02

鲇鱼将至

加速市场爆发?

短期来看,强产业趋势下事件催化走强,叠加市场流动性宽松,带动机器人板块预期持续修复的概率是比较高的。

7-8月人形机器人产业催化频频,包括智元、宇树开启资本化上市、国内中移动等批量采购人形机器人订单落地、特斯拉Optimus研发及订单预期修复、机器人在链博会及世界人工智能大会亮相等等。

上纬新材诠释了情绪风向标,在被智元机器人收购公告发布之后,股价连续录得10个20cm涨停。今天再度大涨20%,年内累计涨幅超过10倍,成为A股2025年以来首只10倍股。

近期海外人形机器人布局也在加快,尤其是特斯拉这条大鲇鱼,汽车、Robotaxi、机器人近期动作频频,密集催化或给T链带来一波行情。

就在前一天,据新浪报道,马斯克转发Optimus在好莱坞特斯拉餐厅为顾客递送爆米花的视频,展示其服务场景应用能力。此前,全球首家特斯拉餐厅Tesla Diner已启用Optimus担任服务生,标志着人形机器人开始渗透服务领域。

根据特斯拉相关人士透露,目前该产品已在美国工厂完成实测,预计2025年面向中国C端市场推出。这一消息与世界人工智能大会形成共振,中国机器人市场正加速从技术突破迈向规模化商用阶段。

特斯拉机器人入华有望模仿特斯拉汽车的市场路径,通过高端制造降维打击消费市场,加速中国机器人消费级市场培育。参考特斯拉汽车在中国市场的渗透率,若Optimus成功落地家庭场景,可能引发服务机器人需求爆发式增长。

不同于国产机器人供应链,特斯拉供应链的量产预期比较明确,竞争格局更优、客户绑定黏性较强。拓普集团、三花智控等作为核心供应商,订单和业绩有望率先兑现。

根据二季度财报电话会,Optimus Gen-3预计年内发布,2026年开始量产,完全由特斯拉自主设计,从电机到功率电子设备、传感器、机械部件等,每个部件均由内部设计。目标仍是在2030年左右达到每年生产100万台,在大约60个月内达到每月10万台的产量。

另一方面,国产机器人版本也在不断迭代中。

就在大会两天前,宇树刚刚发布了第三款人形机器人Unitree R1。

Unitree R1关节数量达26个,整机重量约25kg,并集成语音和图像多模态大模型,支持开发与定制。在最新视频中,宇树科技称,Unitree R1是“为运动而生”,并且展示了扫堂腿、打拳、翻跟头、倒立、下坡奔跑等动作。此次R1的起售价3.99万元。

此外,科技大厂也在涉足具身智能领域。

字节跳动发布全新VLA模型GR-3,可通过少量人类数据实现快速迁移与高效微调,支持复杂语言理解与柔性物体操作。搭载GR-3的双臂机器人ByteMini拥有22个自由度和高灵巧性设计,支持双手协作与全身移动操作,助力通用机器人走向真实环境中的高效执行。

03

享受红利

逢低布局

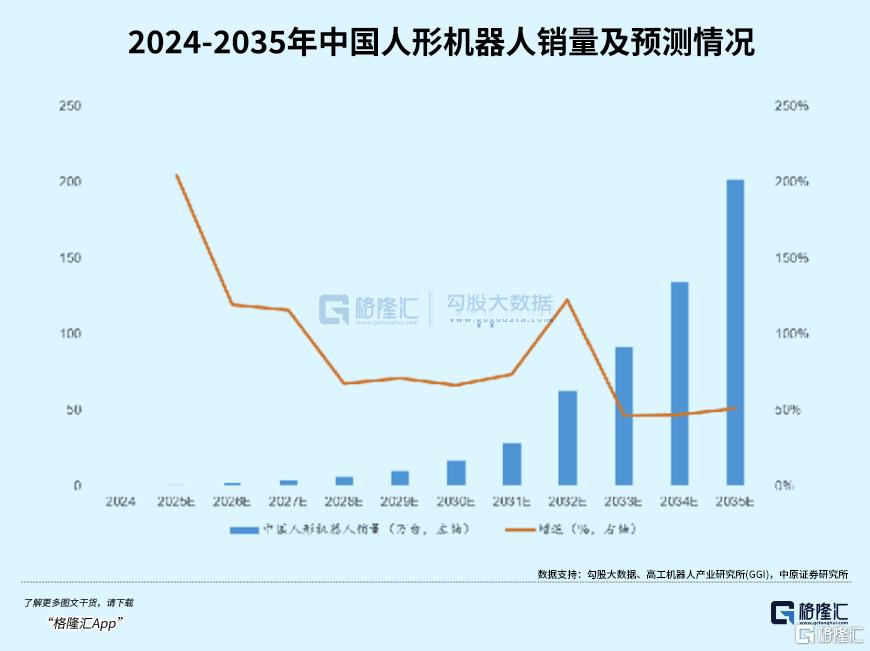

人形机器人赛道想象空间十足,十倍牛股的投资机遇,未来仍有可能从这个领域继续诞生。

中长期来看,随着国内外企业布局加速和AI技术突破,人形机器人从商业化落地、量产,再到规模放量的节点已在逼近。

人形机器人在大会上展示了应用场景里头商业化落地的巨大潜力,如今产业生态已经初显雏形,政策、资本与制造业劳动力结构变化正催生大量需求,推动机器人规模化商用,那么明确应用场景,拥有上下游卡位优势的公司有望率先兑现业绩。

另一方面,在降本需求的驱动下,人形机器人核心零部件的国产替代需求强烈,率先取得技术突破的国内企业有望深度受益。

投资高成长性赛道的未来,如果想要覆盖得更加全面,指数基金是不错的工具。

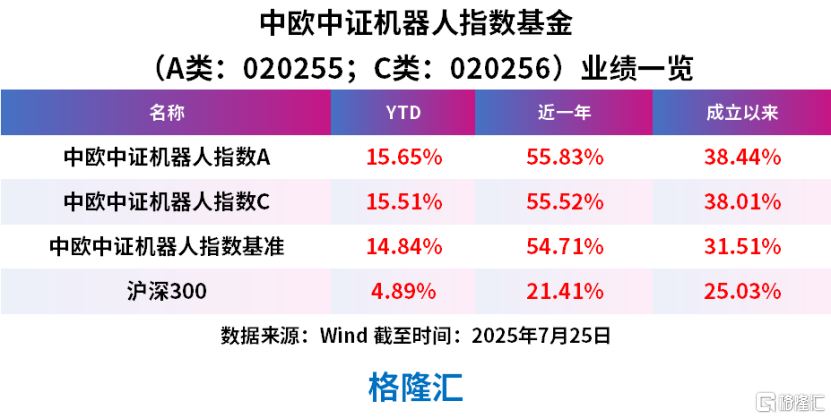

中欧中证机器人指数基金(A类:020255;C类:020256)紧密跟踪中证机器人指数,捕捉机器人全产业链投资机会,是局智能产业升级的核心工具。

其行业覆盖工控设备(20.2%)、机器人(16.1%)、横向通用软件(9.7%),权重股包含从双环传动、巨轮智能的核心零部件突破,到汇川技术、新松机器人的本体制造升级,再到中控技术、大华股份的智能化赋能,最终通过石头科技、科大讯飞实现场景落地,形成“硬件升级+场景落地”的双重驱动逻辑,侧重全产业链均衡布局,避免单纯炒作“人形机器人”概念,适合长期持有捕捉行业β收益。

中欧中证机器人指数基金(A类:020255;C类:020256)的规模从2024年1月17日成立以来,实现六季度连增,去年四季度起更是“量价齐升”,截至今年二季度末总规模是19.68亿元,是场外跟踪中证机器人指数产品中规模最大的一只。

从业绩表现来看,截至7月25日,中欧中证机器人指数基金年初至今涨超15%,近一年累计涨幅超55%,不仅跑赢业绩基准,更是远胜沪深300指数超30个百分点。

该基金管理人自持A类份额1000万份,持有份额占基金总份额占比5.96%,承诺锁定3年,向市场传递“认可AI+机器人产业长期成长逻辑”的信号,以及与投资人“利益共担”。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61