刺激消费,必须先改分配

作者 | 万连山

数据支持 | 勾股大数据(www.gogudata.com)

据中国财政部数据,2025年1-5月,全国国企盈收同比下降0.1%,利润总额同比下降2.8%;4月末,国有企业资产负债率达到65.1%,同比上升0.2%。

与此同时,一纸“催债令”,《关于进一步清理拖欠民营企业中小企业账款工作的通知》也随之而来。

用词之严厉、措施之具体,近年未有:机关、事业单位、国有企业不得拖欠民营企业和中小企业账款,违者将面临严厉问责。

截至2024年三季度数据,全国机关、国企拖欠民营企业账款超过8600亿元,同比增长13%!

其中,63%是制造业企业,它们正担负着产业升级、解决就业的重责……

坏消息一个接一个。

此情此景,你是否有一种今夕何夕,似曾相识的轮回感?

90年代末,我们曾面临着同样的问题。

朱总理抱着“不管前面是地雷阵还是万丈深渊,我将勇往直前,义无反顾,鞠躬尽瘁,死而后已”的决心,顶着一批职工下岗的压力,以雷霆手段,进行了大刀阔斧的改革,通过“抓大放小”、“股份制改造”、“兼并破产”、“终止重复建设、清除产能过剩”、“裁撤冗员”等改革,实现了国企“三年脱困”。

没想到,短短二十余年后,我们又跌回了坑里。

01

消费为何不足?

最近,反内卷概念火热,很多观点将之视为中国的第二次供给侧改革。

问题是,企业反内卷还没看到什么效果,劳动力市场自己先开始了内卷,供过于求,导致岗位收入下降。

普通人的平均购买力下降了,有效需求更不足,对消费的打击更大。

现实实在是魔幻。

……

英国古典经济学家詹姆斯穆勒曾提出:生产、分配、交换只是手段,谁也不为了生产而生产,最终目的是消费。

后来,类似的观点渐渐演变为萨伊定律。

主要逻辑,是供给创造需求。

想要搞清楚这个问题,我们首先要明确:什么是需求?什么是需要?

简单来说,需求是有支付能力的需要,受到个人收入、商品价格等因素制约,它是有限的。

而单纯的需要,是无限的。

……

鲁宾逊漂流记中有一个经典桥段。

星期五会抓鱼,鲁滨逊会摘果子。

星期五只有手里有鱼,才有支付果子的购买力,这叫需求;想吃果子,却没有鱼去换,这只能叫需要。

回归到现实中,其逻辑就是:你在满足自身需求的同时,必然已经创造出等价的供给。

一个人、一家企业,首先要有供给能力,才能具备相应的支付能力,最终对别人生产的商品形成需求。

所以,需求是由供给创造的。

自由市场中的所有人、企业都互为供需关系,这是最天然、健康的状态。

在这种机制中,社会的所有产出,一定会创造出等价的需求。

既然如此,为什么现实中会出现产能过剩、消费不足的情况?

萨伊定律的主张,一句话概括:人是理性的,市场是高效的,价格是唯一的信息信号——只要政府不插手,万物自然归序。

但供给创造需求与大多数人的常识相悖,“需求创造供给”才是主流。

当人们偏向储蓄,也就是市场有效需求不足时,政府会主动印钞放水、刺激消费——本质上,是把所有人拿出来全民分享,透支未来的财富。

一般是通过金融手段促进信用扩张,引诱资本去寻求扩大生产规模,加快财富流动创造繁荣。

由于这种调控和繁荣并非自然发生的,人为造成的供需不平衡迟早会导致产能过剩、财富正常流通难以为继,经济萧条随之而来。

因而才会呈现会一个个经济周期。

更重要的是,你创造产出所得的回报,并不完全为你所有。

甚至,大部分都不归你所有。

回归到文章开头,对我们的社会而言,这是更重要的原因。

我国民营企业数量占全国企业总量的92%,却只拥有3%的资源。

在资源如此匮乏的环境中,民企仍然贡献了50%以上税收、60%以上GDP、70%以上创新成果、80%以上的就业、90%以上的经营主体。

但是,这个比例仍然过低,近40%的GDP仍然与80%的普通人无关。

据全国第四次经济普查的数据,外国企业部门总资产为914万亿元,其中国企资产规模475万亿元,占比高达52%。

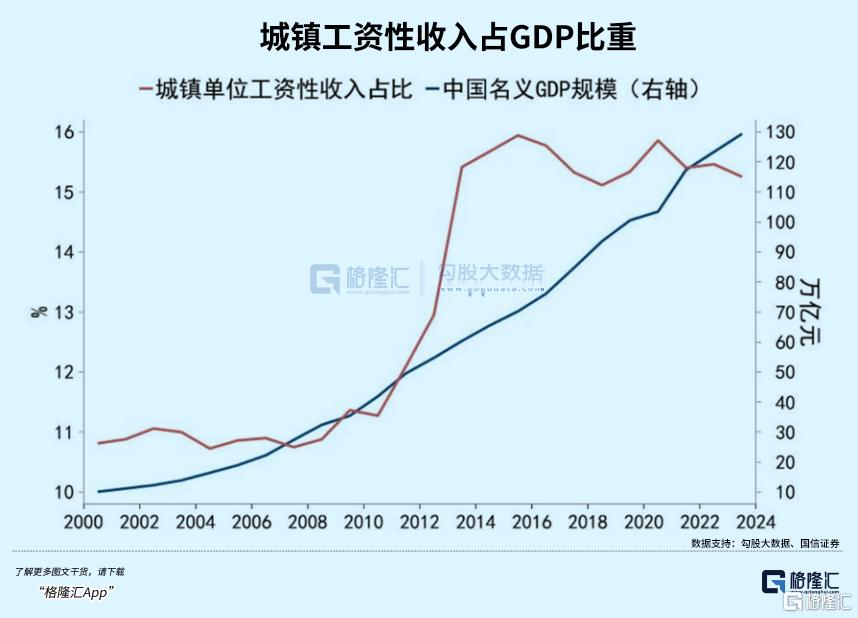

而无论是看现金流数据,还是每个人的真实感官,居民部门所得的企业分红都是极其低下的,长期在10%以下。

居民部门拥有资本的比例过低,意味着平均每个居民得到的资本回报——也就是人均收入占人均GDP的水平,也必然低于平均水平。

最大的问题是,国企虽然号称是全民所有,但其所有权并不为居民所有,居民部门根本无法影响其投资行为,也不可能得到其资源转移。

红利难以流向居民部门,意味居民的消费能力从来就没有足过。

只不过在经济上升、居民消费偏好相对较好的时期,这一点点“瑕疵”被掩盖了。

02

水不该往高处流

没人会怀疑,接下来是否会继续放水。

水是一定会放的。

只要落到了实处,无论是发放消费券、还是效仿发达国家直接全民发钱,短期内都能刺激信心回暖。

但长期看,住房、上学、医疗、社保、养老这些问题并没有解决,仍然是治标不治本。

大概率,依然只是刺激得来的短期现象。

提振内需,已经强调了很多年,但一直没有太大效果。

横向比较,中国的最终消费率比世界平均水平(75%)低20%以上,甚至比印度、乃至“低欲望”的日本社会,都有很大差距。

纵向比较,加入WTO后的近20余年,中国的最终消费率从60%以上降至50%左右,整体也是向下的。

结合起来看,先不谈内需拉不拉得起来,首要目标更应该是别任其继续下坠。

近三十年,整体经济水平越来越高,人均GDP也在不断上升,最终消费却越来越差。

背后的缘由,或多或少都与上文所说有关。

想要长久而有效的改变,就必须要从源头处解决问题。

第一个问题就是之前多次聊过的,由于计划经济的遗留问题,我们的税基多在生产端,特征仍是生产型社会。

生产的商品当然必须要流通才能实现循环,但流通可以向外流通。

这就导致非常依赖出口带动经济。

只要外贸能继续强有力输出,就缺乏动力促进向内流通。

而一旦出口不振,内循环又长期被轻视,立刻就会出现产能过剩的现象。

同时,在宝贵的高增长期,大量资本用于扩张,且以所有制为锚定,投向了低效的国企,而没有用于提高全民共享的社会保障机制。

这就导致出现的一个悖论:GDP增速与效益成反比。

今年就是个非常典型的情况,GDP增速依然能保持在5%以上,税收却下降了5%……

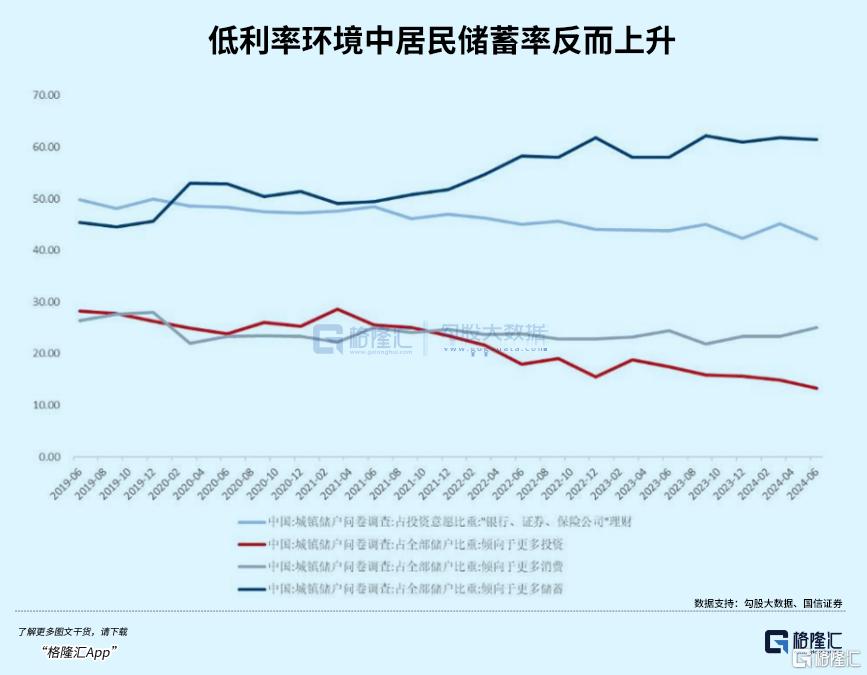

长此以往,有效需求占比越来越低的同时,居民储蓄率自然就越来越高。

总有人将中国人过低的消费率和过高的储蓄率,归咎于我们的文化传统和生活习惯。

这根本就是没有道理的臆测。

勤俭是全世界所有文化都认可的美德,并非只有中国传统文化才有。

请问,各位活了这么多年,见过的人没一万也有八千,遇见了几个真有钱但是不愿意花的?

国人储蓄高、消费低,可能确实有践行传统美德的因素,但更多的,还是长期围绕投资、出口模式所建立的分配制度导致的——居民收入占GDP的比重过低。

另一个关键点是,2009-2021年,房地产过热,消费力相对较强的中产大量透支未来。

原本就弱的内需,进一步削弱。

03

尾声

“国企改革”这个话题,从来就没断过。

这很讽刺,因为反复改革,说明问题从来就没有真正解决。

……

过去到现在模式的结果,是居民相对贫穷;而要拉动内需,本质上就是让居民有钱去消费。

长期来看,这两者其实是相悖的。

拉动内需真正的关键点,从来不单纯是放多少水。

要想进入良性循环、持续共振,必须连同整个模式一同改进。

为此必须要保护产权,推行法治,消解管制,实现由“开放”到“放开”的转变,创造真正有利于企业发挥的机会和制度环境。

这才是当下推进供给侧结构性改革,应该做的事情。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61