中国中免二季度小“雷”!

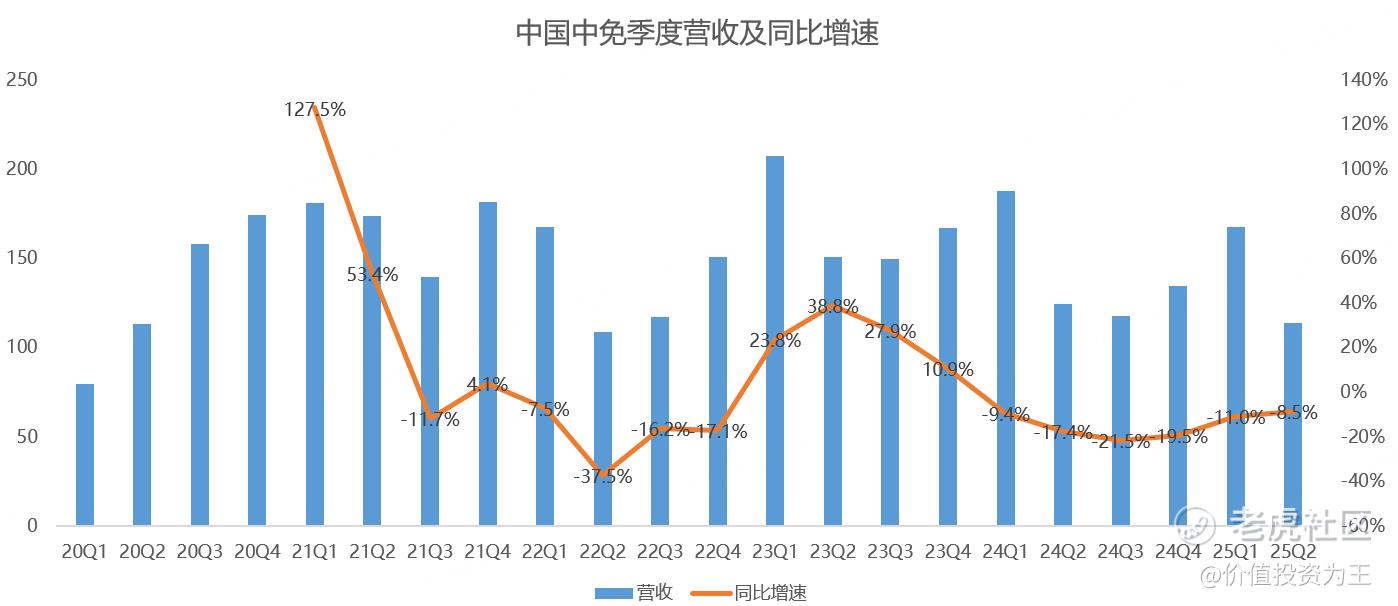

上周五盘后,中国中免发布半年度业绩预告,营收同比下滑9.96%;净利润同比下滑20.8%: $中国中免(01880)$ $中国中免(601888)$

分季度看,中国中免二季度营收下滑8.5%,下滑幅度较一季度的-11%有所收窄,但低于分析师的预期。

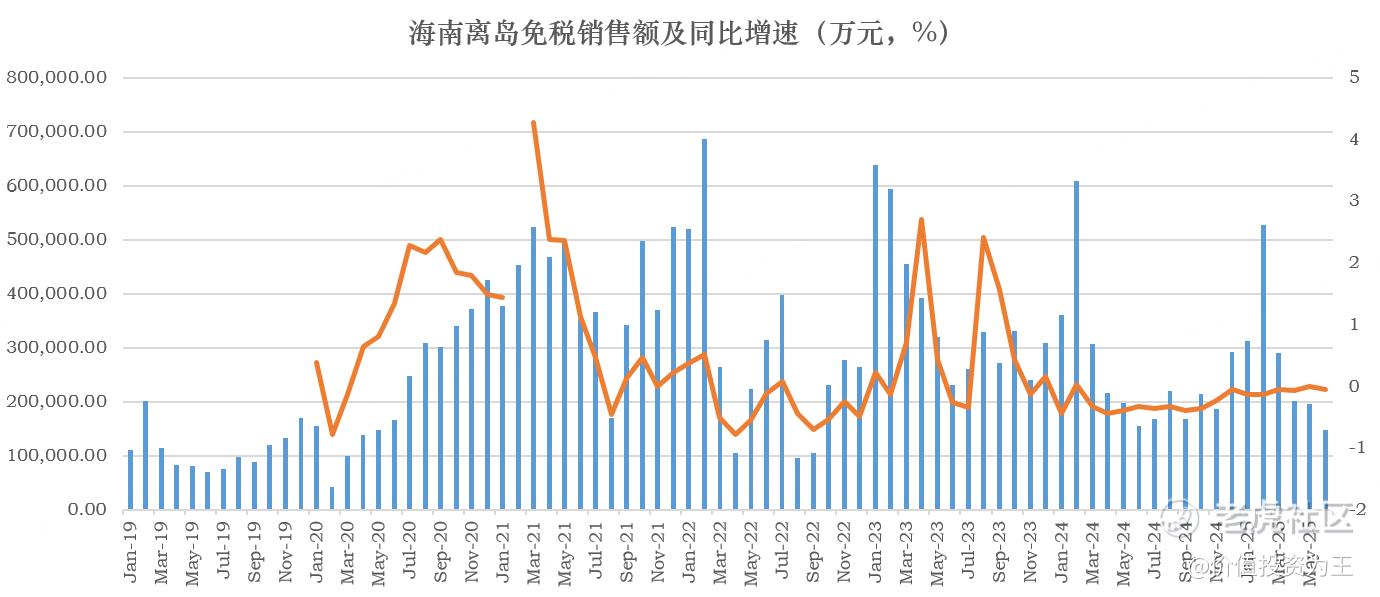

根据海口海关发布的统计数据,今年二季度,海南离岛免税销售额54.6亿,同比下滑4%:

中免在半年度业绩预告中称,上半年公司在海南市场的优势地位进一步巩固,市场占有率同比提升近1个百分点。

据此推算,中免在机场免税的销售额下滑幅度更大一些,或受到消费不振的影响。

从收入趋势来看,二季度8.5%的下降幅度已经是一年半以来表现最好的季度,考虑到去年三季度是中国中免业绩最低点,在比较基数偏低的情况下,预计中免的营收降幅将继续缩窄:

但是,中国中免二季度净利润为6.6亿,同比下滑32%,下滑幅度较一季度的-16%明显加大!

净利润跌幅高于营收,猜测是中免在压力之下降低售价,毛利率受损,及销售费用降幅低于收入,导致利润下降的更多。

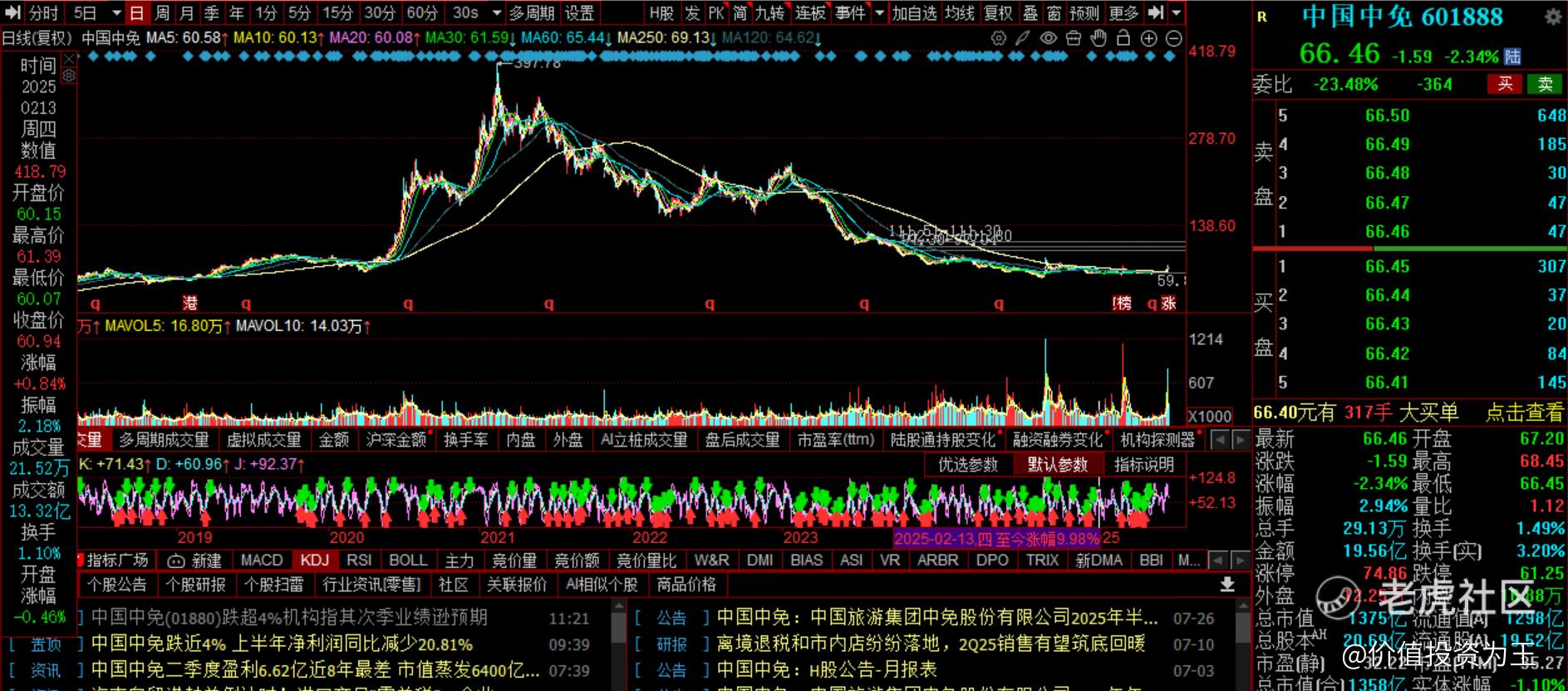

不过,从中国中免K线走势来看,公司股价已经低位震荡了一年的时间,年线从之前的下滑到走平,预示着变盘时刻将要来临:

考虑到公司业绩下滑的原因已经被市场充分定价,只要接下来海南离岛免税销售额不再出现两位数的下滑,中免股价跌破52.47元的概率就不大。

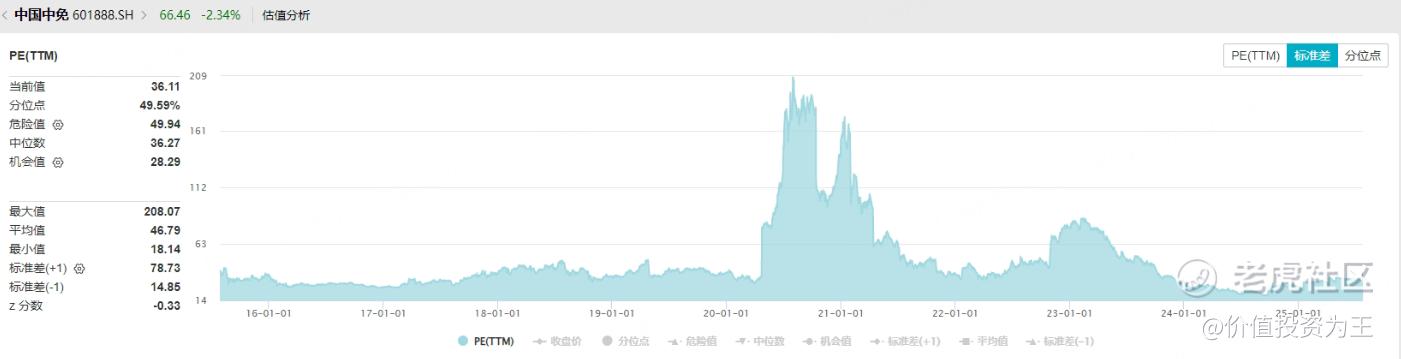

从估值上看,中免静态市盈率比较高,为38倍:

分析师预期今年净利润47.7亿,如果能够完成,市盈率降到29倍,属于不高也不低的状态,具体要看明年走出业绩低谷后,利润增速能恢复到多少。

因此,中免接下来大概率还是震荡筑底,属于大病之后恢复阶段,很难有大的行情。

能否摆脱弱势?大家还是紧盯海南离岛免税销售额吧,如果恢复增长,没准资金会抢跑,出现一波明显的反弹。

至于今年年底海南封关,我倒觉得对中免有好有坏,大家现在不必争论到底利好多一些,还是利空多一些,毕竟离岛免税销售额每个月都会公布数据,数据好,咱就买,数据差,就别碰,一切以数据说话!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61