【一周科技动态】超预期下的忧虑——云计算翻倍背后的危险?特斯拉预期兑现还涨得动吗?

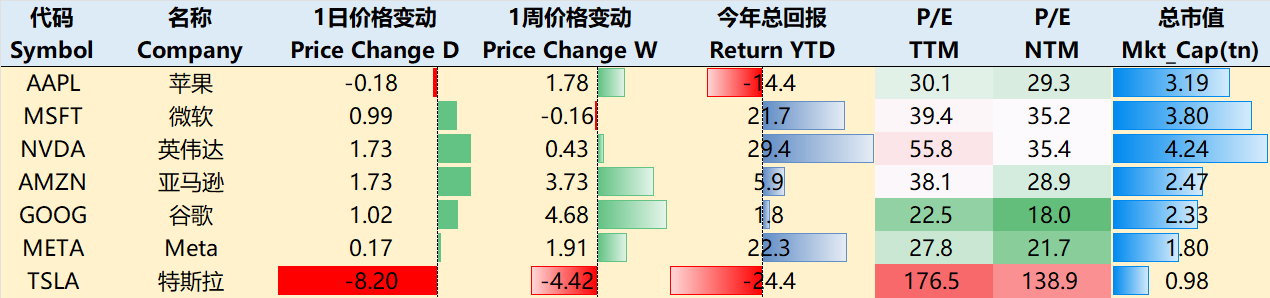

涨跌纷纭——一周大科技表现

关税方面各种的各种太极:美日贸易框架达成,涉及15%互惠关税、日本企业5500亿美元投资美国,同时启动美国-日本在阿拉斯加的LNG合资项目、开放日本农产品市场等。外界对协议融资机制和回报结构提出质疑,认为更多像是政治姿态而非真实投资计划。而日本也陷入政坛变动,日元成为近期较弱的非美货币。

美联储7月能顶住压力?7月22日,特朗普在记者会上称鲍威尔为“笨蛋”,预计他八个月后下台(鲍威尔任期至2026年5月),虽然鲍威尔坚称会完成任期。随后,特朗普访问美联储总部,现场批评总部装修预算超支,称讽张支出不必要,这是近20年来美国总统首次正式访美联储,借机再度呼吁降息,引发诸多关注。学者对特朗普推动降息表达担忧,指出当下通胀与消费者数据尚坚挺,不宜急于宽松政策,强调市场不能“抗衡美联储”。

美股触财报季:AI和科技股表现强劲,带动 $纳斯达克(.IXIC)$ 持续创新高。市场对第二季度企业业绩普遍乐观,支撑股市续涨。尽管整体情绪积极,投资者仍关注贸易政策、通胀数据、即将发布的PMI及耐用品订单数据。

大科技本周几乎全线上行,至7月24日收盘,过去一周 $苹果(AAPL)$ +1.78%, $微软(MSFT)$ -0.16%, $英伟达(NVDA)$ +0.43%, $亚马逊(AMZN)$ +3.73%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +4.68%, $Meta Platforms, Inc.(META)$ +1.91%, $特斯拉(TSLA)$ -4.22%。

影响资产组合的核心交易策略——一周大科技核心观点

软件公司率先明牌?(关于AI对软件公司的影响以及为何业绩超预期还涨不动?)

AI对搜索业务的冲击?

市场早期担忧AI大模型对传统搜索引擎的替代,“直接问AI而非Google”的行为可能会压缩搜索广告曝光量与点击率(AI Search = 对Search的Disruption)

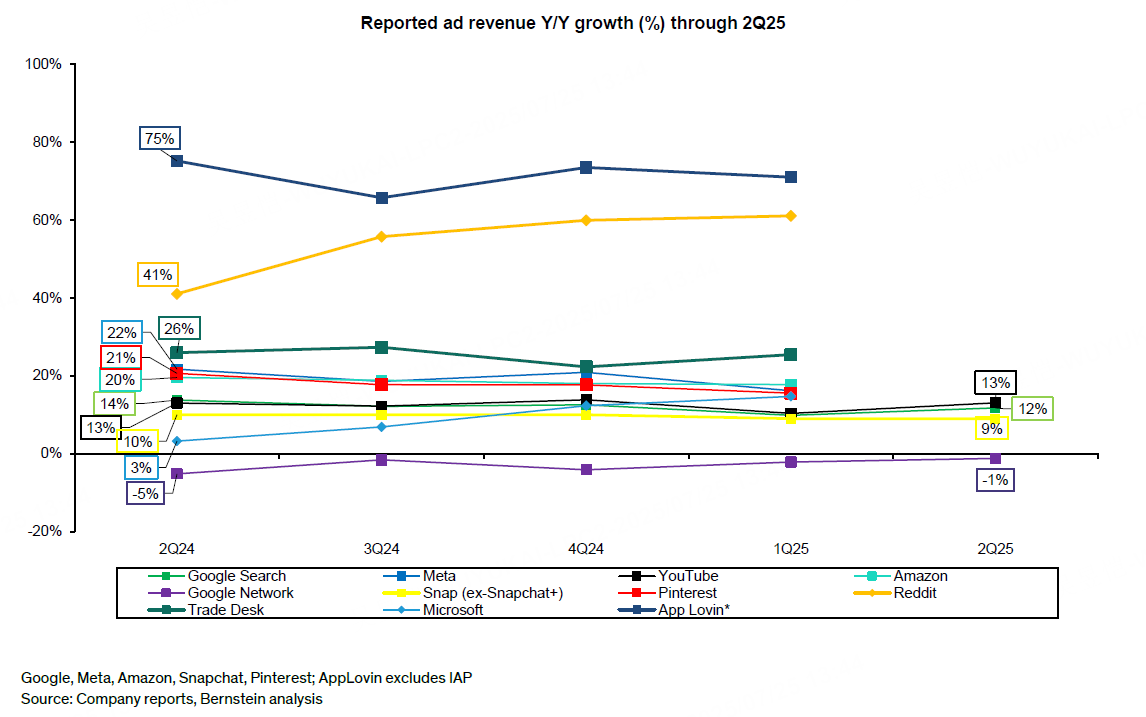

然而在Q2财报中,Google通过一系列GenAI功能嵌入搜索体验的措施,展现出转危为机的可能性。例如,AI Overviews(月用户20亿+)和Circle to Search(部署设备超3亿)等产品,融合了AI生成能力与传统搜索路径;同时,搜索广告收入仍然同比增长12%,并未显著被AI替代,反而初步受益于AI辅助提问和探索行为。(下图为这几个季度广告业务公司的广告部门增速)

市场逐渐认识到AI可能不会替代搜索,而是重构搜索体验本身;Google的广告产品(如Performance Max)已开始广泛使用AI生成素材,提升ROI。

总体而言,Google正在转型为一个“AI驱动的广告公司”,AI对搜索的冲击,正在被Google转化为升级路径而非颠覆性风险,市场担忧情绪已有所缓和。

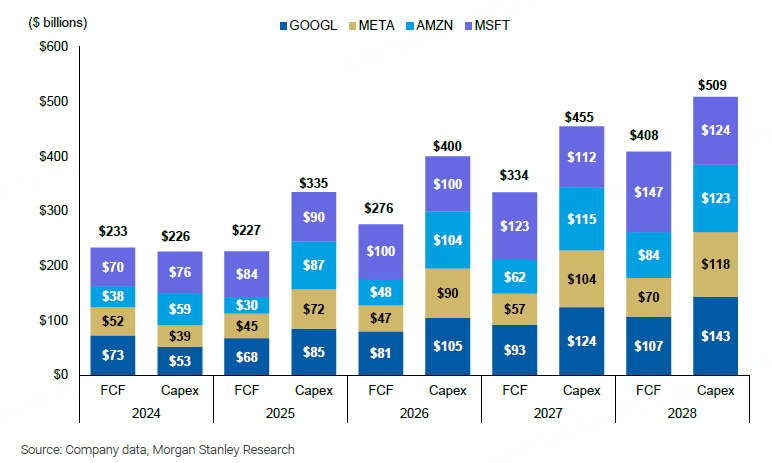

资本支出的长期增长与预期错配

Google在Q2财报中公布的全年Capex,上调至$85B,大超预期(此前$50-60B);AI服务器、数据中心成为主要支出方向,尤其针对Gemini与Google Cloud业务。

高Capex对短期FCF构成压力,但长期若AI广告与GCP持续放量,ROIC(投入资本回报率)有望在2026-2028年修复。根据 $摩根士丹利(MS)$ ,AI广告变现效能每提升10%,可拉升EBITDA超5%。OBBBA税收抵扣机制也为巨额投入提供“现金流缓冲垫”,减轻投资者短期焦虑。

Capex飙升直接利好AI硬件公司(财报后市场反应GOOG+1%,但 $博通(AVGO)$ 等硬件公司反应更强烈)。

云业务增长反弹,市场反而并不激动?

本季Google Cloud整体增长32%,表现优于此前AWS的表现;积压订单(Backlog)同比+38%,大客户交易(>$1M)数量同比翻倍。GCP更像是“AI Infra + 开源服务的云平台”,在特定场景(如模型训练、AI API集成)更受欢迎;不过在传统企业IT工作负载迁移方面,仍不如Azure具备整合优势。

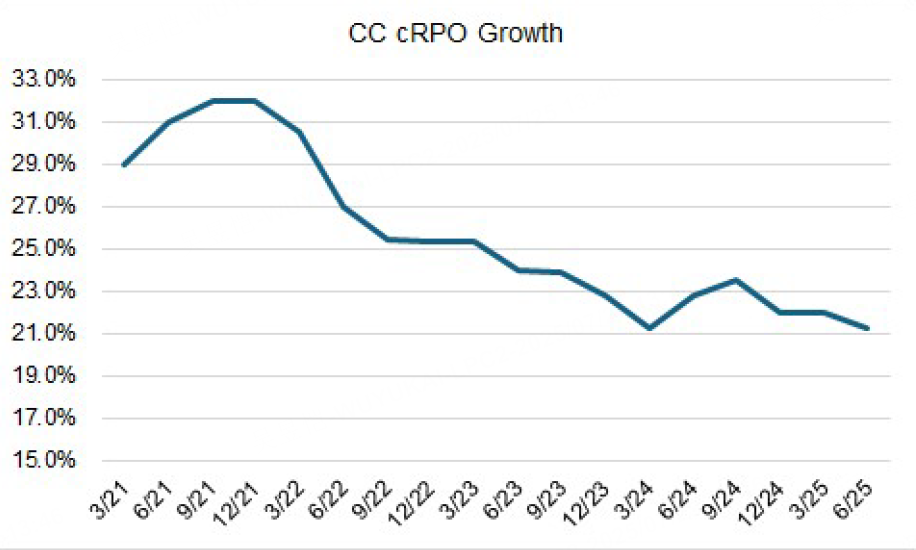

无独有偶,云计算龙头 $ServiceNow(NOW)$ 也公布了Q2业绩,尽管Q2表现超预期(cc cRPO+21.5%YoY,超出指引200bps,订阅营收+22.5% YoY,运营利润率为29.5%,FCF 5.35亿美元,超预期20%增速),但放缓隐忧初现(Q3指引显示联邦政府合同周期缩短对cRPO造成额外100bps压力,全年订阅营收上调幅度有限:仅提高2500万美元(剔除汇率影响),暗示Q4预期偏弱)

其AI产品(如Now Assist、Pro Plus等)交易量在快速增长,但渠道反馈表明客户对AI解决方案成熟度及ROI可测性仍存在疑虑,一些客户推迟升级(价格过高,投资回报尚未显现)。类似情况在 $Snowflake(SNOW)$ 、 $Datadog(DDOG)$ 、 $Palantir Technologies Inc.(PLTR)$ 等其他软件公司亦可见,AI hype正逐渐面临现实检验。

这个财报季,NVDA、AVGO等硬件公司即便未发布财报,其受益预期已充分反映在股价上。资本市场正青睐“能直接兑现AI红利”的硬件公司,而对AI软件则要求更明确的货币化路径。市场给软件公司的反馈传递了一个关键信号:AI正成为核心增长引擎,但其变现能力仍需接受质疑。对于云计算软件公司而言,下一阶段胜负关键不再是“是否拥有AI产品”,而是能否:

持续扩大客户使用范围(从试点到全组织部署);

明确价格模型、ROI回报,并推动使用量增长;

抵御宏观经济不确定性(特别是政府与高端企业预算收缩);

避免估值过高带来的“兑现压力”。

期权观察家——大科技期权策略

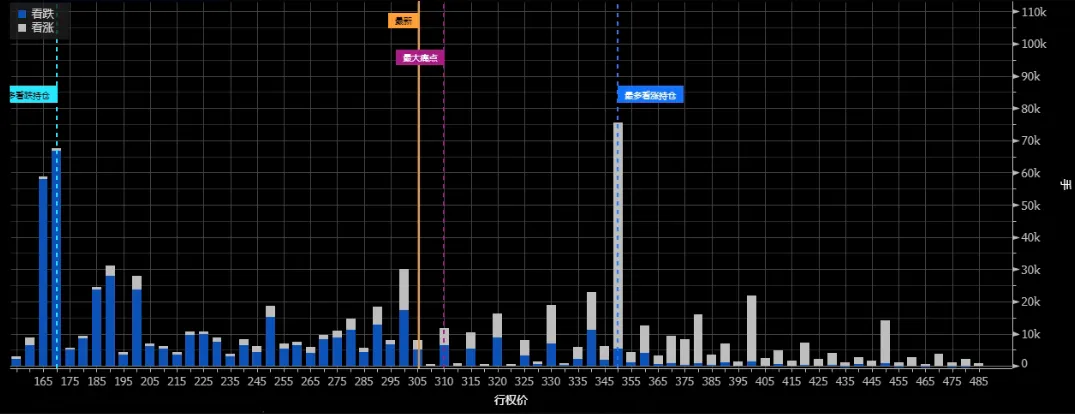

本周我们关注:TSLA进入“无惊喜期”?

特斯拉也与24日发布Q2财报,总收入225亿超预期(预期较低),其中汽车业务收入167亿,卖车毛利率(剔碳积分和租赁)15%环比回升2.5个百分点。不过,其卖车基本面仍承压,受美国IRA 补贴退坡和Model 2.5量产延迟至四季度影响,销量和毛利率预计后续下滑。在Robotaxi/FSD和 Optimus业务上的进展目前按计划推进,FSD预计Q4及明年年初更新,Optimus预 2025年末及 2026年初Gen 3首次量产,目前330美元股价偏高,隐含部分对造车业务、地缘政治的忧虑的预期。

期权方面,公司在财报后大跌8%,也是对前端时间强势表现的回吐。从期权上看,目前350以及400的位置有大量的Call未平仓单,对冲的cover需求会使得很长一段时间内在这些位置遇到阻力。

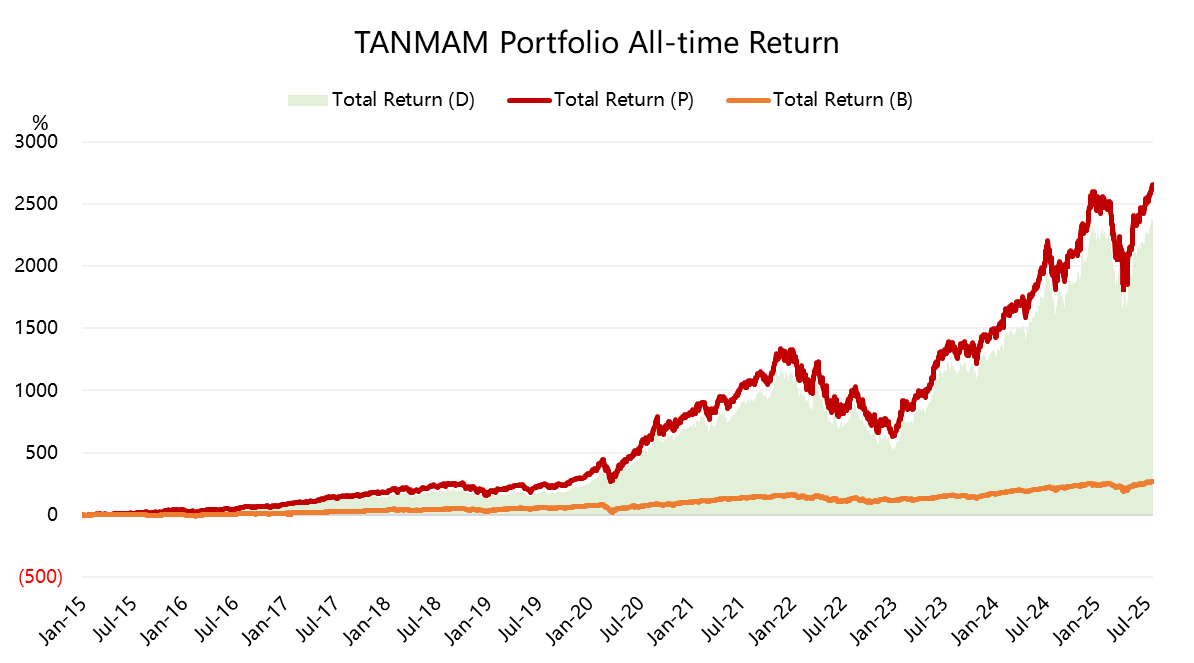

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超标普500的,总回报达到了2641.29%,同期SPY回报270.11%,超额收益2371.18%。

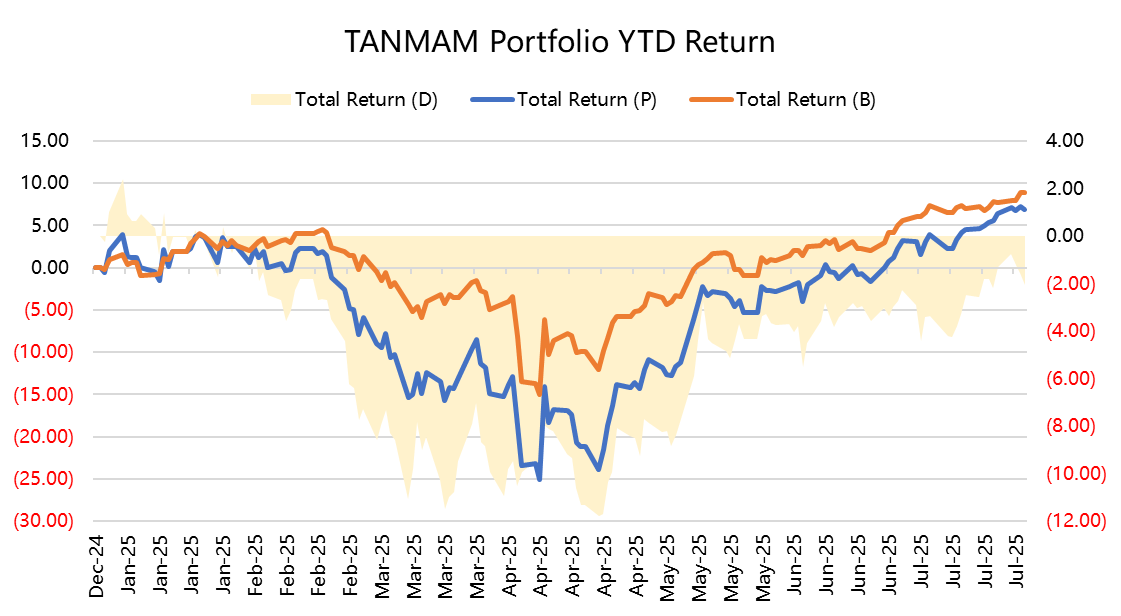

今年以来大科技股也完全实现正收益,回报为6.85%,不及SPY的8.9%;

过去一年组合的夏普比率下降至0.52,SPY为0.52,组合的信息比率0.34。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61