中国银河:首次覆盖三花智控给予买入评级,目标价35.34元

中国银河证券股份有限公司石金漫,杨策,刘立思,秦智坤,陆思源,何伟近期对三花智控进行研究并发布了研究报告《逆卡诺循环产业链龙头,机器人业务再续成长曲线》,首次覆盖三花智控给予买入评级,目标价35.34元。

三花智控(002050) 首次覆盖三花智控:公司是全球最大的制冷控制元器件制造商,也是全球领先的汽车空调及热管理系统控制部件供应商。在逆卡诺循环产业链中,公司在制冷智控元器件领域具备核心竞争力,尤其在电子膨胀阀、新能源车热管理集成组件等高附加值产品市场占据领先地位。人形机器人执行器总成及储能热管理系统将成为公司新的增长点,是未来业绩增长提速的重要驱动力。 制冷业务稳健增长,壁垒深厚:1)2024年制冷业务收入166亿元,2020-2024年CAGR为14.5%,保持稳健增长。2)市场潜力被低估。市场普遍低估暖通空调、冰箱冷柜等制冷产业的成长性及其产业链壁垒。除传统家用空调、冰箱外,商用中央空调、热泵、大型冷柜等市场需求同样强劲。例如,美国制造业回流带动中央空调需求增长,西欧政策推动热泵替代燃气锅炉,成为近年行业亮点。根据弗若斯特沙利文报告预测,全球制冷空调控制元器件市场2029年将达516亿元,2024-2029年CAGR为7.2%,增长潜力依然可观。3)市占率领先,议价能力强。2024年,公司在全球制冷空调四通换向阀、电子膨胀阀、微通道换热器、截止阀、电磁阀、Omega泵及球阀等产品中市占率分别为55.4%、51.4%、43.4%、39.1%、47.7%、53.6%及32.8%,均位居全球第一。4)凭借卓越的供应链能力和产品质量,公司在客户中拥有较强的议价权。2024年制冷业务毛利率为27.4%,与汽车零部件业务毛利率相当,显示出较强的盈利能力。 汽车零部件业务持续增长动能强:1)汽车零部件业务是公司第二增长曲线,尤其在新能源汽车热管理系统具备显著竞争优势。2021-2022年该业务爆发式增长,带动公司整体业绩提速;2023-2024年增速虽有所放缓,但仍保持较快增长。2)2024年公司汽零业务收入达114亿元,2020-2024年CAGR为46.5%;同期全球新能源汽车销量达2140万辆,2020-2024年CAGR为42.7%,公司业务增长与行业趋势高度一致。3)公司已与国内外主流新能源车企建立全面合作关系。凭借在工艺和品控方面的深厚积累,即便在汽车行业竞争加剧的背景下,公司汽零业务毛利率依然保持稳定。全球新能源汽车渗透率2024年达到23.6%,未来仍有很大提升空间。弗若斯特沙利文预测,新能源汽车热管理系统零部件市场2029年将达3770亿元,2024-2029年CAGR为26.5%,公司有望继续受益。 机器人与储能带来新增长极:1)储能热管理前景广阔。储能电池热管理作为逆卡诺循环产业链的新兴垂直应用领域,正处于快速发展阶段,公司有望凭借技术优势在该领域实现突破。2)机器人业务潜力可期。公司深度绑定特斯拉,是其人形机器人执行器总成的主力供应商。随着特斯拉机器人逐步实现量产,公司相关业务收入有望快速增长。当前,AI与具身智能技术快速发展,通用人形机器人在非标准化应用场景中的推广正处于临界点,未来市场空间广阔。 投资建议:我们预计2025/2026/2027年公司营业收入分别为332.3/392.7/458.2亿元,分别同比+18.9%/+18.2%/+16.7%;归母净利润分别为39.9/47.9/57.0亿元,分别同比+28.7%/+20.1%/+19.0%,对应市盈率分别为27.8/23.1/19.4倍,首次覆盖给予“推荐”评级。 风险提示:新能源汽车市场竞争加剧风险;人形机器人产业发展低于预期风险。

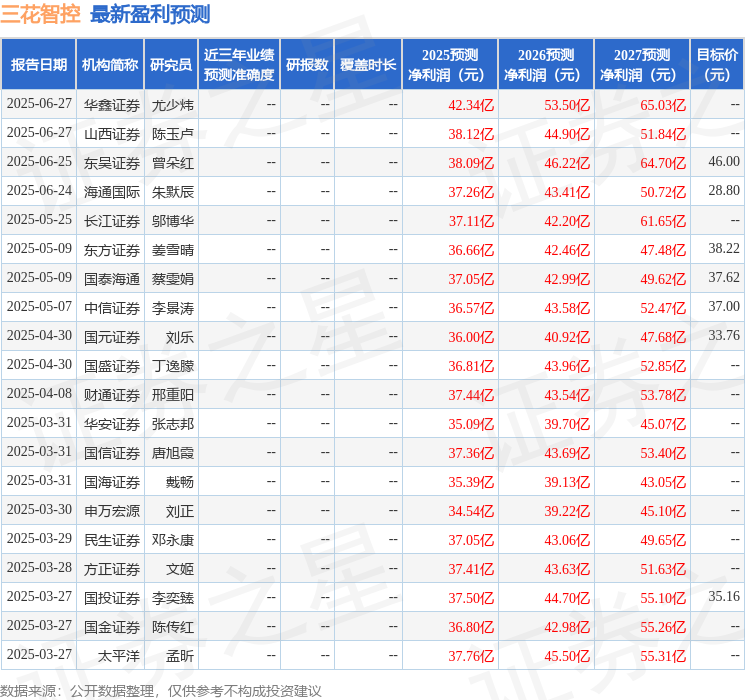

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为33.17。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61