比红利还猛?如何布局低估值优质资产

在市场波动加剧、风格切换频繁的当下,“低估值”始终是投资者锚定的安全港湾。但如何真正穿透估值迷雾,找到既便宜又优质的资产?易方达价值ETF(基金代码:159263)所跟踪的国证价值100指数,或许能为投资者提供一把解开低估值投资密码的钥匙。

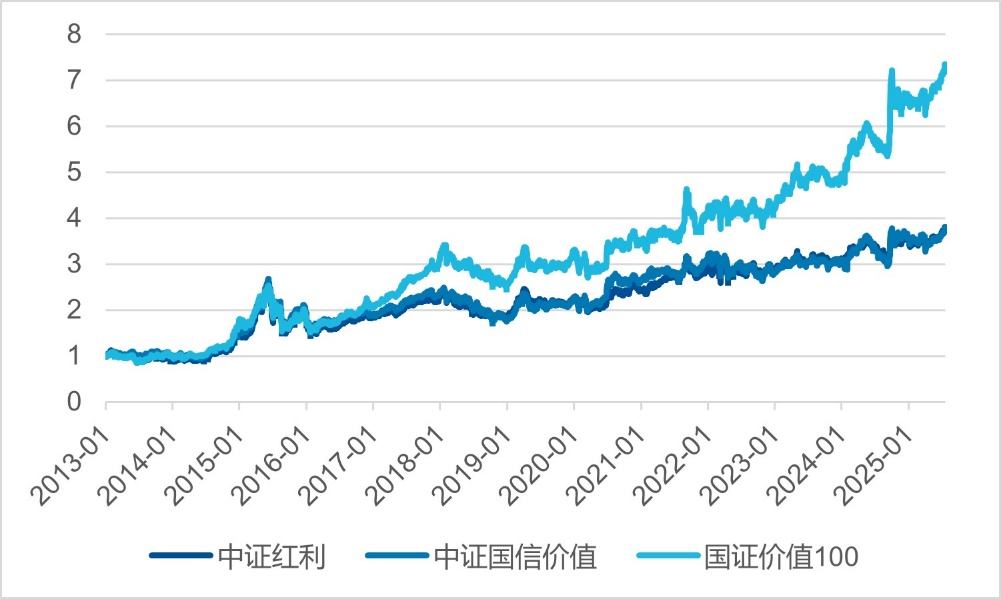

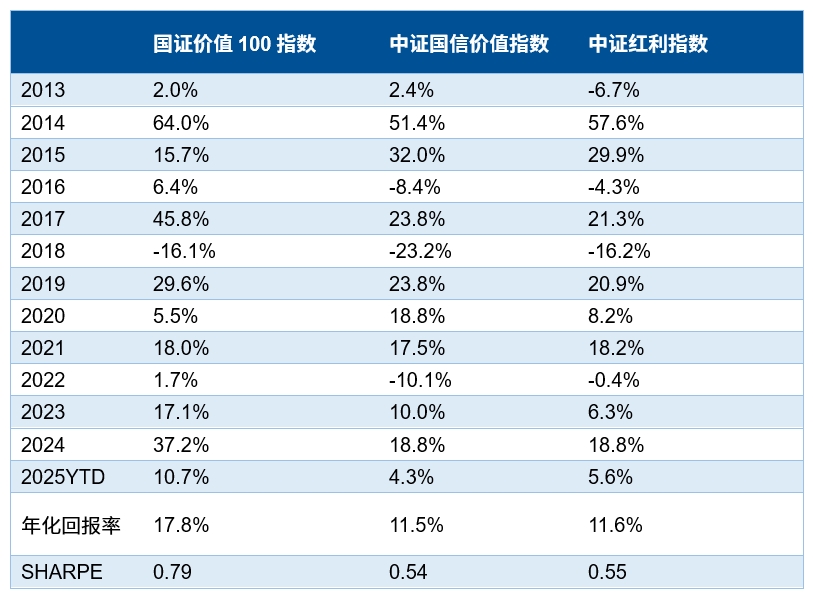

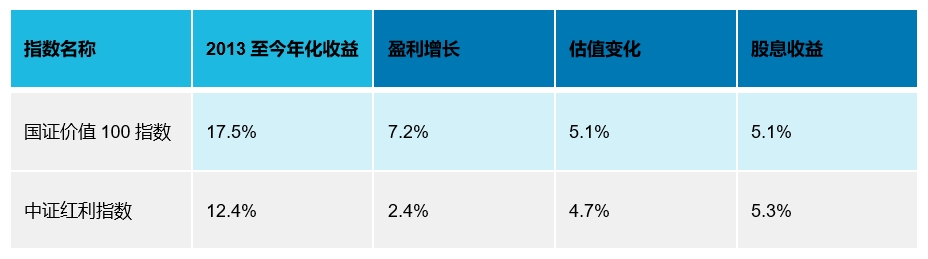

2013年至今,国证价值100指数获得了17.5%的年化收益率,同期中证国信价值指数年化收益率11.2%,中证红利指数年化收益率11.4%。为何国证价值100指数能稳定地获得更多的回报,本文尝试从指数编制方案的角度探索国证价值100指数的优势所在。

二、为何国证价值100比红利更胜一筹:价值股不“内卷”,但也不“躺平”

企业高分红的原因可能是“不内卷”或“躺平”,二者有本质性的差异。“不内卷”指企业有充足的现金流,有能力扩张但“不内卷”,其选择是基于公司战略的判断,但这类公司未来仍有盈利增长的能力。“躺平”指公司进入成熟期甚至衰退期,增长停滞而被迫选择“躺平”。因此仅通过股息率选股的红利指数易陷入“股息率陷阱”,即选出那些“躺平”的企业。相比之下,国证价值100通过“股息率+自由现金流”指标有效筛选出“不内卷”的优质价值股。

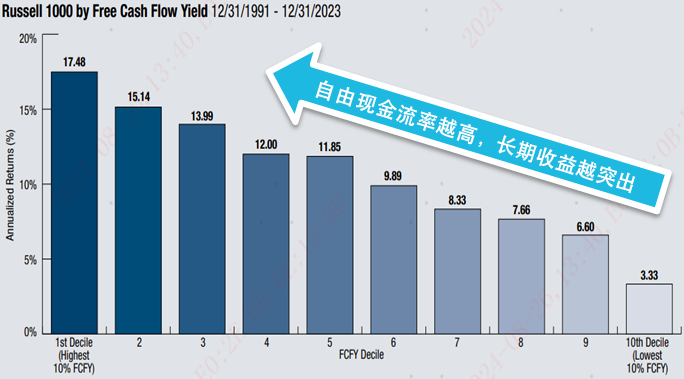

尽管优质价值股“不内卷”,不会时刻保持企业的扩张,但不代表“不能卷”。优质价值公司一般已经有较稳定的业务基本盘,尽管平时盈利增速可能只能算中庸,但因为有强大的现金流支撑,能够在属于他们的风口展现扩张能力;或是在市场面临扩张压力时展现稳定的基本盘。海外成熟市场的经验已经验证,高自由现金流比率的公司随着时间的推移往往产生更好的收益。

指数收益率的拆分同样印证了这一判断,2013年至今,国证价值100的收益中,5.1%来自估值变化,5.1%来自股息;中证红利的收益中,4.7%来自估值,5.3%来自股息,二者大体相当。但国证价值100指数的盈利增长贡献了7.2%的收益率,中证红利仅2.4%。这源于国证价值100引入自由现金流指标来衡量企业真实成长能力,使其具备真实价值创造能力和盈利弹性,也就拥有了更强的“真赚钱”和“抗风险”能力。

一、为何国证价值100比其他价值指数更胜一筹:更纯粹的价值属性

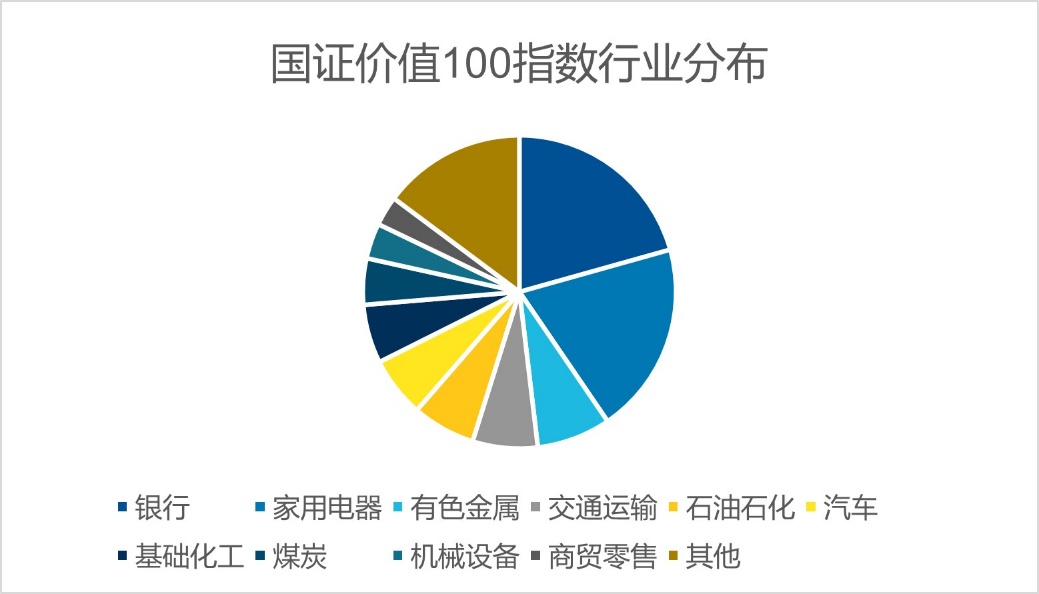

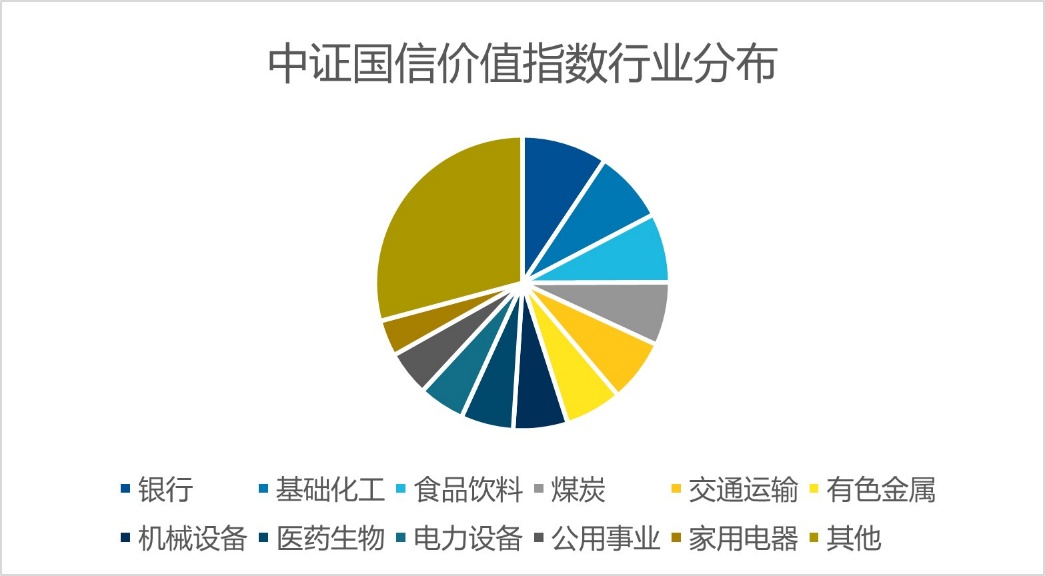

首先,国证价值100指数采用“价值因子*自由流通市值的因子倾斜值加权”,从而放大样本范围内更加被低估的资产,我们可以从行业分布发现国证价值100指数的主要驱动行业权重更加集中,因此主要驱动行业估值修复时对指数的带动作用更加明显。比如银行这种典型的价值股在国证价值100的权重为20.7%,但在中证国信价值指数的权重仅为9.4%,当前段时间银行表现突出时,国证价值100指数的弹性显著优于中证国信价值指数。

其次,价值指数选股面临“低估值陷阱”,即企业的低估值并非来自市场的错误定价,而是其盈利能力下滑。为了避免这种陷阱,中证国信价值指数在选股时强调企业持续较高的ROE(剔除过去六期ROE均值低于12%的个股),实则筛选的是“中高质量背景下的价值股”,偏离了纯粹的低估值核心。而国证价值100仅剔除ROE后20%的个股,保留了更多“盈利低但有弹性”的标的,更贴合价值投资的本质,因此更适合作为底仓长期配置。

数据也印证了这一观点,国证价值100指数以6.0%的股息率和8.53倍的PE(市盈率),优于中证国信价值指数的4.8%股息率和9.52倍PE。更高的股息提供了更厚的“安全垫”,更低的估值则意味着更大的修复空间,即“用更便宜的价格,赚更多的分红”。

在低估值赛道中,国证价值100的“纯粹性”与“前瞻性”尤为珍贵。当市场沉迷于短期热点时,低估值资产的价值往往被忽视。但历史证明,那些“被低估却质地优良”的企业,能够在维持“抗风险”基本盘的同时“伺机而动”,展示其扩张能力。易方达价值ETF(159263)跟踪的国证价值100指数,凭借高股息、低估值、强现金流的三重优势,为投资者提供了布局低估值资产的高效工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61