Booking Holdings:AI驱动的旅游巨头,股价将冲6000美元?

投资论点

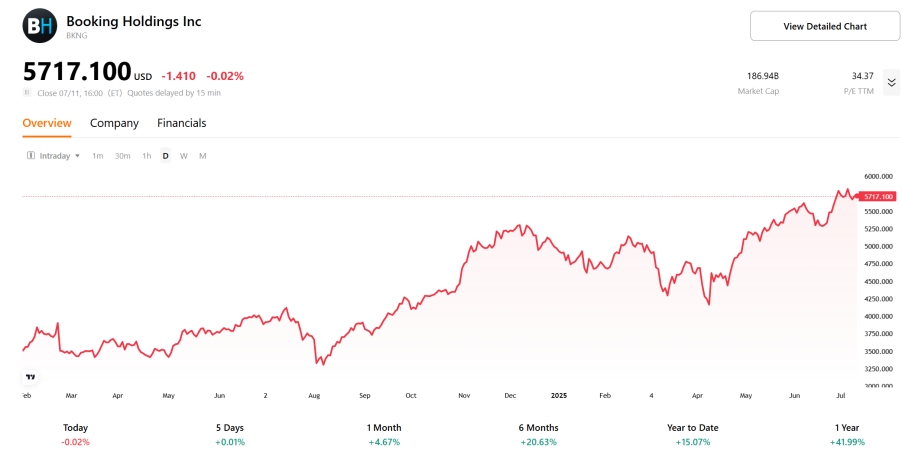

TradingKey - Booking Holdings凭借全球领先的在线旅游平台、多元品牌矩阵及AI技术创新,2024年收入达237亿美元,市场份额16.56%。通过商家模式优化及新兴市场扩张,公司展现强劲增长潜力,DCF估值目标股价5644.57-6734.63美元。AI驱动的“连接行程”增强用户粘性,但需警惕竞争、监管及经济下行风险。

Source: TradingKey

Source: Booking Holdings, TradingKey

公司概况

Booking Holdings Inc. 是一家总部位于美国的全球领先在线旅游及相关服务提供商,成立于1997年。公司通过旗下知名品牌,包括Booking.com、Priceline、Agoda、KAYAK和OpenTable,为全球客户提供多样化的旅游服务,涵盖住宿预订、航班、租车以及活动策划等。凭借广泛的业务网络,Booking Holdings覆盖超过220个国家和地区,致力于满足不同旅行者的个性化需求。

行业竞争分析

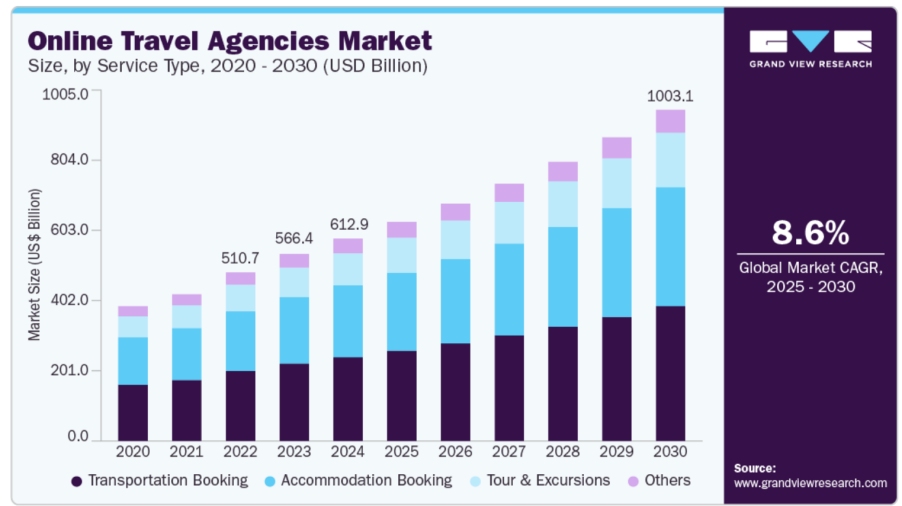

在线旅行社(OTA)为旅行者提供一站式解决方案,涵盖航班、住宿、交通、旅游套餐等多样化服务。得益于互联网普及率提升、智能手机使用量激增以及消费者对便捷自助式旅行预订的偏好,在线旅行社行业近年来实现显著增长。根据市场数据,2024年全球在线旅行社市场规模达到6129.5亿美元,并预计在2025年至2030年间以8.6%的复合年增长率持续扩展。

Source: grandviewresearch

在线旅游代理(OTA)市场竞争激烈,Booking Holdings在2024年表现突出,其毛收入预订额达到1656亿美元,占全球在线旅游市场毛收入预订总额(约1万亿美元)的16.56%,稳居行业领先地位。紧随其后的是Expedia Group,毛收入预订额为1112.8亿美元,市场份额为11.13%;Airbnb以818亿美元的预订额位列第三,占8.18%;Trip.com Group则以约446.7亿美元的预订额占据4.47%的市场份额。

Booking Holdings 的竞争优势源于其多元化的品牌组合、广泛的全球覆盖以及AI技术创新。其品牌矩阵涵盖Booking.com在欧洲市场的领先地位、Agoda在亚洲的专注布局,以及Priceline在美国市场的强劲表现,这种地理和产品多样性有效降低了单一市场风险。同时,技术创新是其核心驱动力。公司通过AI和机器学习优化用户体验,例如Booking.com的AI行程规划工具和Priceline的AI旅行助手,为用户提供无缝的“连接行程”体验。据Mize报告,2024年Booking Holdings的“连接行程”交易同比增长40%,充分彰显其技术战略的成功。

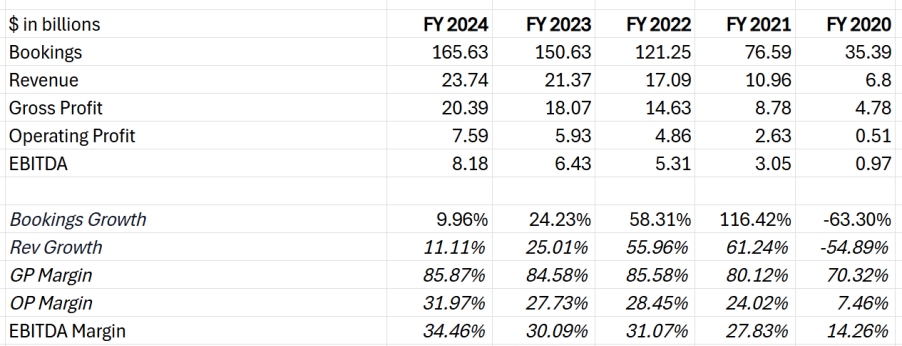

收入结构

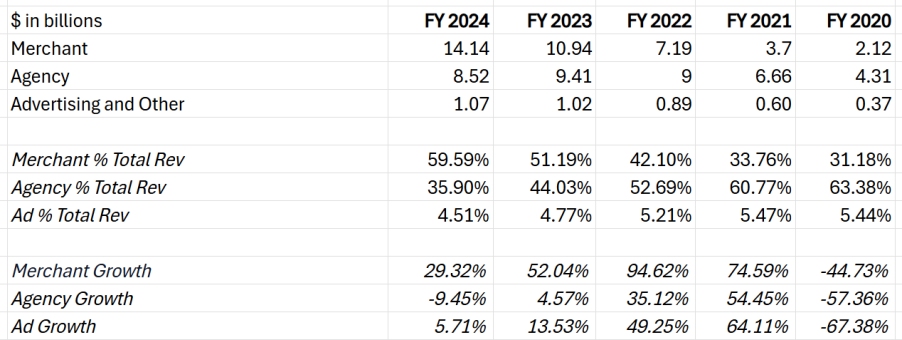

2024年,Booking Holdings实现总收入237亿美元,收入来源主要分为三部分,反映了Booking在核心住宿预订业务与多元化收入来源之间的平衡布局。

· 商家收入:公司作为记录商户直接向客户收费,通过购买并加价出售库存,拥有较强的控制力但需承担库存风险。2024年商家收入达41.42亿美元,占总收入59.6%,主要来自Booking.com的住宿预订。

· 代理收入:公司作为中介连接旅行者与供应商,客户直接向供应商支付,公司赚取佣金,无库存风险但控制力较低。2024年代理收入为85.2亿美元,占35.9%,几乎全部来自Booking.com的住宿预订,仅通过佣金获利。

· 广告及其他收入:收入为10.73亿美元,占4.5%,主要来源于KAYAK的推荐和广告服务,以及OpenTable的餐厅预订和管理服务,虽占比小,但在多元化收入中发挥重要补充作用。

Source: Booking Holdings, TradingKey

随着Booking Holdings规模扩大,代理(Agency)模式限制了其跨产品销售(如酒店+机票)的灵活性。2023年至2024年,公司战略重心转向商家(Merchant)模式,收入结构发生显著变化。2023年,商家收入占比首次超过50%,2024年进一步增长29.3%,从109.4亿美元增至141.4亿美元;同期,代理收入下降9.5%,从94.1亿美元降至85.2亿美元;广告及其他收入则小幅增长5.7%,从10.2亿美元增至10.7亿美元。

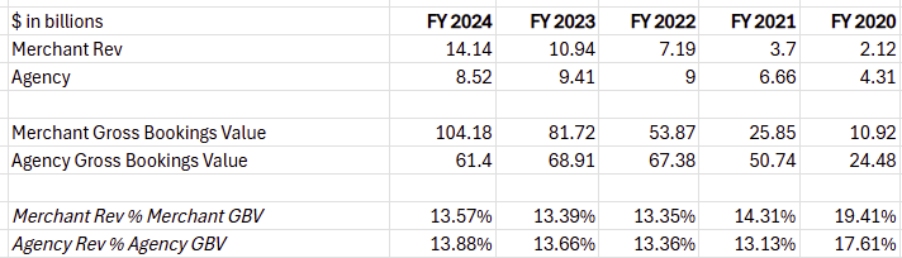

尽管商家模式与代理模式的抽成率相近,表明两者在每单位预订的收入效率相当,但Booking Holdings向商家模式的转型动机显然超越了单纯的抽成收益。公司通过商家模式能够获得更强的定价权、更丰富的库存资源以及更优质的客户体验,从而更好地适应消费者偏好和市场趋势。例如,通过与酒店集团签订大宗采购协议,Booking Holdings能够以更低成本锁定房间库存,同时利用其先进的数据分析能力,精准预测市场需求和价格趋势,动态调整定价策略以提升竞争力。

为应对Expedia等同类在线旅游平台的竞争、国际连锁酒店集团(如万豪、希尔顿)及航空公司(如达美、美联航)对直销渠道的持续投入,以及谷歌等旅游行业新兴竞争者的挑战,Booking Holdings依托其强大的品牌知名度和庞大的全球用户基础,充分发挥规模优势。公司通过为服务提供商带来大量预订,换取更优惠的库存价格和合作条件,进一步巩固市场地位。同时,其数据驱动的动态定价和个性化服务能力,不仅提升了用户体验,也有效应对了复杂多变的市场竞争环境。

Source: Booking Holdings, TradingKey

增长潜力

· 新兴市场扩展:Booking Holdings通过Agoda等品牌深耕亚洲和拉美等新兴市场,捕捉快速增长的旅行需求。根据GMI Insights,2024年全球在线旅游市场规模达600.5亿美元,预计2024-2032年复合年增长率达7%,亚洲市场潜力尤为突出。由于亚洲消费者特别是中国和东南亚市场对价格高度敏感,Booking Holdings可充分利用其全球规模优势,通过精准的价格差异化策略进一步渗透亚洲市场。同时,通过与本地伙伴深度合作、加速技术赋能,快速扩展供应商网络,Booking Holdings有望在竞争激烈的亚洲市场中抢占更大份额,实现持续增长。

· 替代住宿增长:替代住宿指短租公寓、民宿、度假屋、青年旅社等非传统酒店选择,满足消费者对独特、灵活和本地化住宿体验的需求。2024年,替代住宿在Booking Holdings业务中占比约35%,较2023年的33%有所增长,反映行业快速扩张趋势。现代旅行者,尤其是千禧一代和数字游民,愈发青睐个性化、体验驱动的住宿,而Booking Holdings通过优化搜索与推荐算法,进一步提升替代住宿的吸引力,巩固市场竞争力。

· AI技术应用:Booking Holdings持续投资生成式AI,如Booking.com的AI行程规划工具和Priceline的AI旅行助手,显著提升客户体验与运营效率。这些AI工具通过分析用户数据和市场趋势,提供个性化推荐,缩短旅行规划时间(从传统16小时大幅减少至分钟级别),提升用户满意度。公司借此在与Expedia、Trip.com等竞争对手的市场角逐中巩固优势,增强竞争力。

· 连接行程愿景:Booking Holdings通过整合航班、酒店和活动预订,打造无缝旅行体验,提升客户忠诚度并增加交叉销售机会。整合服务后,公司可推荐互补产品,如在酒店预订后建议当地活动,或在航班预订后推荐租车服务,从而提高每位用户的平均消费额,进一步优化公司业绩。

Source: Booking Holdings, TradingKey

估值分析

基于未来三年折现现金流(DCF)模型,Booking Holdings的企业价值(EV)估算为1845.72亿至2202.17亿美元,包含现值(PV,209.65亿至248.96亿美元)和终端价值(TV,1604.98亿至1922.11亿美元)。模型采用收入增长率7.14%至8.06%、运营利润率28.66%至33.45%,并以美国国债收益率3.84%至4.20%外加2%的溢价作为折现率。从EV中扣除净债务,除以3269.9万流通股,得出目标股价范围5644.57美元至6734.63美元。这一估值反映了Booking在全球在线旅游市场的领先地位和AI技术驱动的增长潜力。

风险

· 竞争压力:来自Expedia、Airbnb和直接预订趋势,酒店和航空公司通过自有平台吸引客户。

· 监管风险:特别是在欧洲,可能面临佣金和数据隐私法规的限制。

· 经济下行风险:可能减少旅行需求,尤其在经济不确定时期。

· 地缘政治风险:如冲突或疫情可能影响国际旅行。

· 货币波动:由于收入高度国际化,汇率变化可能影响财务表现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61