仿制药蚕食百万用户!诺和诺德靠“499美元闪电战”能收复50%失地?

尽管今年以来股价下跌25%,诺和诺德凭借肥胖症药物销售额65%的增长以及4600万的患者群体,在飞速发展的糖尿病与肥胖症GLP-1领域仍稳居主导地位。其卓越的临床证据、高价产品组合及不断扩张的全球基础设施,为自由现金流的创造奠定了坚实基础。有外国分析师认为,尽管复合替代品对短期市场情绪构成压力,但监管变革与战略举措将助力诺和诺德收复市场份额,同时依托医疗健康领域最强劲的长期趋势之一,持续实现复利增长。

作者:Yiannis Zourmpanos

诺和诺德的GLP-1帝国

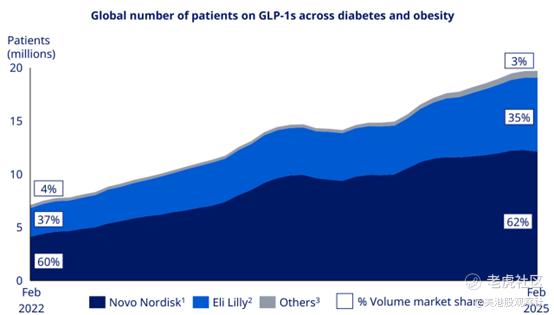

诺和诺德在全球糖尿病与肥胖症治疗GLP-1市场的领先地位,构成了一道护城河(得益于海量临床数据与战略性运营投资),支撑着稳健的销售表现。公司服务约4600万患者,同比增加400万,这一数据体现出其在快速扩张的2型糖尿病与肥胖症管理市场中抢占更大份额的能力。

在GLP-1受体激动剂领域,诺和诺德在国际市场占据72%的销量份额,在美国市场占比超50%。这一领先地位依托于Ozempic(用于糖尿病的司美格鲁肽)和Wegovy(用于肥胖症的司美格鲁肽)等药物。2025财年第一季度,公司总销售额增长18%(以丹麦克朗计为19%),其中肥胖症护理销售额增长65%(主要来自Wegovy),GLP-1糖尿病药物销售额增长11%。根据分析师对当前趋势的判断,第二季度营收同比增长率或达20%左右。

此外,诺和诺德的营收增长速度远超行业中位数——营收同比增长24.11%,较医疗健康行业中位数高出253%;EBITDA同比增长31.82%,较行业中位数溢价约319%。公司的品牌认可度是核心资产,Ozempic和Wegovy因疗效与适应症成为家喻户晓的名字,例如Ozempic获批可降低慢性肾病风险,Wegovy则具有心血管益处。

从全球肥胖症与糖尿病患病率上升的趋势来看,GLP-1市场的增长潜力巨大。例如,预计到2030年,中国肥胖人群将超6亿,同时全球糖尿病发病率也在持续攀升。诺和诺德在该领域拥有先发优势,其司美格鲁肽积累了超3300万患者年的临床数据,这是竞争对手难以复制的护城河。

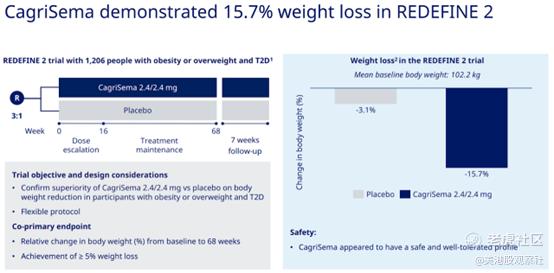

公司的产品线有望进一步巩固其地位,如卡格列林肽与司美格鲁肽的复方制剂CagriSema,以及口服司美格鲁肽,这些药物可能会扩大适应症范围与市场覆盖。例如,在REDEFINE 2试验中,CagriSema实现了15.7%的减重效果,有望成为下一代肥胖症治疗的领军药物。

而口服司美格鲁肽作为非注射替代方案,可能会抢占大量市场份额。诺和诺德在生产产能上的战略投资(包括过去十年对美国设施投入的240亿美元),有望提升供应链的扩容能力,以满足不断增长的需求。近期在印第安纳州布卢明顿和北卡罗来纳州卡萨的产能扩张,将为国内外市场的生产提供支持。

除生产外,诺和诺德通过患者获取策略维持市场领先地位。“诺和关怀”计划的推出,旨在解决可负担性问题,并应对低价复合替代品的威胁。这是一个直接面向消费者的药房项目,为现金支付患者提供每月499美元的Wegovy。与远程医疗平台、CVS及慧俪轻体(WeightWatchers)的合作,扩大了保险覆盖范围与服务受众——这一点在美国尤为重要,因为该国肥胖症治疗的保险覆盖情况参差不齐。

诺和诺德已取得显著进展,目前美国有5500万人的保险将Wegovy纳入覆盖范围。公司的全球扩张同样扎实,Wegovy已在25个以上国家上市,并计划在2025财年进一步推广。随着肥胖率上升与医疗支出增加,以亚洲为代表的新兴市场成为国际业务的增长重点,有望带来可观增量。此外,诺和诺德在数字健康产品(如基于人工智能的患者监测工具)上的投资,与个性化医疗的行业趋势相契合。

这一市场领先地位的财务影响可能极为显著。从2025财年第一季度表现可见,即便面临竞争压力,公司业务增长质量依然优异——自由现金流达95亿丹麦克朗(13.8亿美元),2025财年自由现金流指引为560-660亿丹麦克朗(81.4-95.9亿美元)。公司48.43%的高息税折旧摊销前利润率,较行业中位数高出1218%,这体现出其品牌GLP-1药物的溢价定价能力。

最后,分析师情绪也与公司实力相符,12个月目标价显示其较当前水平有33.62%的上涨空间。礼来的Zepbound及中国的信达生物等新兴企业带来竞争压力,但诺和诺德凭借临床、运营及战略优势,有能力应对监管复杂性(如争取非酒精性脂肪性肝炎等新适应症的FDA批准),并通过积极法律行动抵御复合GLP-1的威胁。

计划在2025年下半年收复复合药物50%的份额

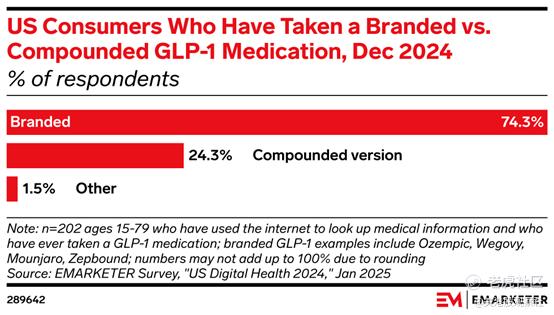

尽管占据市场领先地位,诺和诺德仍面临美国复合GLP-1泛滥的重大问题,这侵蚀了其品牌药物的渗透率,并导致2025财年销售额预期从高位下调至恒定汇率下的13%-21%。据估算,复合司美格鲁肽服务超100万患者,直接与Ozempic和Wegovy争夺价格敏感型消费者。

这些仿制品价格常低至350美元/月以下(低于“诺和关怀”计划中Wegovy的499美元/月),通过Hims & Hers等远程医疗平台快速渗透,利用了市场的可负担性缺口。2025财年第一季度,受批发商库存调整及竞争压力下实际售价下降的影响,Wegovy销售额仅增长39%,增速不及预期。

公司估算,70%的复合GLP-1以司美格鲁肽为原料,直接蚕食其品牌产品市场。这种冲击导致股价波动,因为廉价替代品削弱了诺和诺德在美国市场的定价权与份额。

复合GLP-1的增长源于多重因素,包括历史供应缺口与监管漏洞。2025年2月前,司美格鲁肽一直位列FDA短缺清单,这使得复合药房合法生产和销售仿制品。如今,FDA已将司美格鲁肽从短缺清单中移除,大规模复合生产已属非法,但3-12个月的库存过剩隐患仍在推动这类产品的流通。诺和诺德正通过多维度举措积极应对这一挑战。

例如,对复合药房采取法律行动,阻止未经批准的司美格鲁肽生产与销售;通过推出“诺和关怀”计划,针对性吸引可能转向其他渠道的现金支付患者;同时,诺和诺德加大制造业投资以稳定供应,从根源上减少因产品短缺引发的复合生产动机。

总体而言,这些举措有望在2025财年下半年缓解复合GLP-1的冲击,因为公司认为,当供应问题解决且法律措施生效后,有望收复当前100万复合产品使用者中50%以上的份额。公司在应对复合问题上采取了主动出击的策略。尽管这一问题短期内影响显著,但更多是增长路上的“减速带”,而非长期结构性障碍。

总结

诺和诺德今年以来25%的股价跌幅,掩盖了其在火爆的GLP-1领域的结构性优势。凭借65%的肥胖症药物增长、96亿美元的自由现金流指引及广泛的临床护城河,短期复合产品带来的阻力具有暂时性。随着法律与供应层面的问题逐步解决,从长期来看,诺和诺德相对复合产品制造商具有非对称的上涨潜力。

$诺和诺德(NVO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61