反内卷拯救万亿市场?港A两地航空股再起飞

今日,港股航空股表现活跃,中国国航涨6.25%,中国南方航空股份、中国东方航空股份涨超3%,国泰航空涨0.17%。

A股中,华夏航空涨超4%,中国国航、吉祥航空涨超3%,南方航空、海航控股、春秋航空、中国东航涨超2%。

消息面上,2025年全国民航年中工作电视电话会议7月22日在京召开。围绕扎实做好2025年下半年民航工作,民航局局长宋志勇提出九点要求。其中加快构建民航领域统一大市场,综合整治行业“内卷式”竞争;持续深化重点领域改革,不断增强行业发展内生动力。

民航局整治行业“内卷式”竞争

据民航局消息,7月22日,2025年全国民航年中工作电视电话会议在京召开。民航局局长宋志勇在会上要求,加快构建民航领域统一大市场,综合整治行业“内卷式”竞争。

据统计,上半年全行业完成运输总周转量783.5亿吨公里、旅客运输量3.7亿人次、货邮运输量478.4万吨,同比分别增长11.4%、6%、14.6%,运输规模再创新高;在飞行量同比增长5.6%的情况下,运输航空严重征候和一般征候万时率同比分别下降68.4%、21.2%,安全态势总体平稳;国际客运航线净增123条,国际旅客运输量同比增长28.5%;国内、国际货邮运输量同比分别增长8.9%、23.4%,新增国际货运通航点16个;飞机日利用率9小时,同比提高0.2小时,正班客座率84.2%、载运率72.6%,同比分别提高1.9、1.6个百分点;全国航班正常率91.7%,千万级机场近机位靠桥率85.5%,同比分别提高5.3、1.7个百分点,运行效率持续提升;传统通用航空完成飞行57万小时,实名登记无人机总数突破272.6万架,累计飞行2447万小时,同比增长149%,通用航空和低空经济安全有序发展。

宋志勇指出,全行业要切实把思想和行动统一到党中央对当前形势的分析判断上来,既要正视困难挑战,强化底线思维、极限思维,加强前瞻研究,充分备足预案;更要坚定必胜信心,坚定不移办好自己的事,以高质量发展的确定性应对外部环境的不确定性。要以国家战略需要为方向,积极开拓航空市场;以有效安全投入为保障,守牢航空安全底线;以站稳人民立场为根本,提升民航服务品质;以思想政治工作为引领,加强关键队伍管理。

对于扎实做好2025年下半年民航工作,宋志勇提出九点要求:

一是牢固树立安全发展理念,确保安全态势总体平稳;二是优化航线网络布局,积极服务扩大内需和对外开放;三是加快构建民航领域统一大市场,综合整治行业“内卷式”竞争;四是扎实做好“十四五”规划收官,高水平编制民航“十五五”规划;五是深化协同运行机制建设,持续提升航班运行效率;六是夯实低空安全管控基础,有序推进通用航空和低空经济发展;七是持续深化重点领域改革,不断增强行业发展内生动力;八是一体推进科教人才工作,提升行业自主可控发展能力;九是坚持以党的政治建设为统领,坚定不移推进全面从严治党。

上市航司业绩预告分化

近期,各大航司先后披露了公司的半年度业绩预告,其中,民营、国营业绩分化十分明显,三大航仍处于亏损,两家民营航司却保持增长。

具体来看:

中国东航预计净利润亏损12亿元-16亿元,24年同期为-27.68亿元;

南方航空预计净利润亏损13.38亿元-17.56亿元,24年同期为-12.28亿元;

中国国航预计净利润亏损17亿元-22亿元,24年同期为-27.82亿元。

与2024上半年的业绩相比,叠加暑期旅游市场的发展,三大航若想在2025年实现扭亏为盈还存在相当大的挑战。

值得关注的是,国际航线恢复缓慢是导致其亏损的主要原因之一,

由于国际政治经济形势的不稳定、各国出入境政策的差别等因素,使得国际航线的客流量很难在短期内恢复到疫情前水平。

据统计,截至2024年,国际客运航班仅恢复至疫情前的84%,2025年上半年国际航班恢复88%,国际航线平均客座率为74.5%,低于2019年83%的平均水平。这对于国际航线占较大比重的三大航来说,这无疑是沉重的打击。

不过,与国有三大航相比,国内民营航司似乎展现出了更好的表现。

7月14日,华夏航空业绩预告显示,上半年预计实现归母净利润2.2亿元-2.9亿元,同比增幅更是高达741%-1009%,刷新了公司自上市以来的最好半年报纪录。

华夏航空指出,受益于民航出行需求的持续改善,公司积极推动航班量增长,提升机队利用率,经营质量持续改善;同时,公司高度关注出行需求的变化,抓住支线旅游、淡季出行等市场机会,优化航线网络结构,满足更多旅客的出行需求,从而持续提升客座率。

行业有望受益“反内卷”

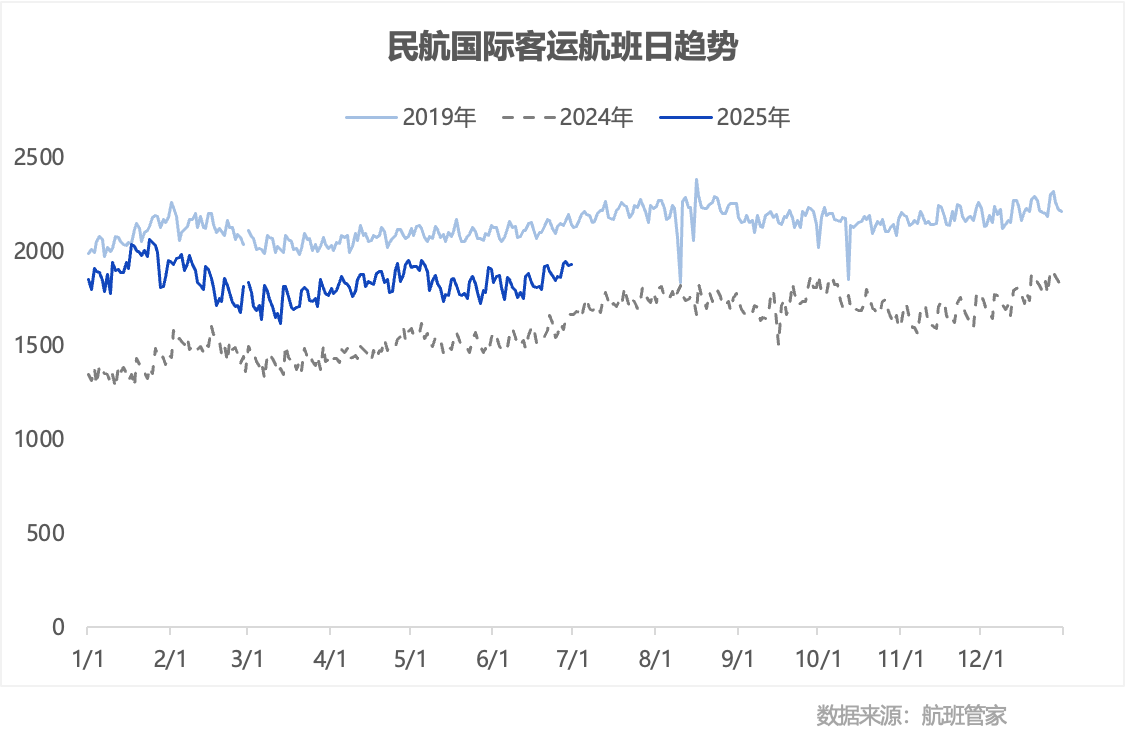

数据显示,2025上半年,民航国际客运航班达33.3万班次,日均1837班次,同比2024年增长24.9%,同比2019年下降12.0%(航班恢复88.0%)。

从日趋势上观察,暑运前期(六月下旬)航班量有一定的上升趋势,预计暑运期间国际市场将进一步恢复。

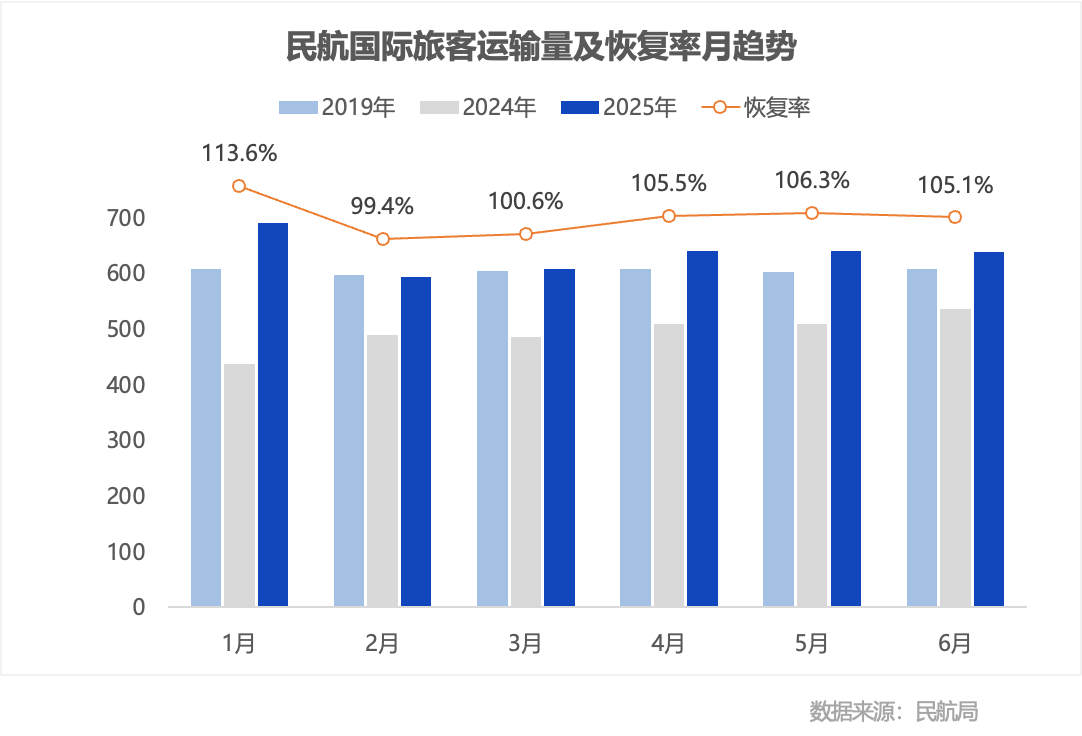

此外,上半年我国民航国际旅客运输量达0.38亿人次,同比2024年增长28.5%、同比2019年增长5.1%(恢复率105.1%)。

根据航班管家测算,2025年上半年我国民航国际旅客运输总量达0.57亿人次(含外航),恢复至2019年的86.1%。

值得注意的是,根据民航“十四五”规划,2019-2025年,中国民航客运量CAGR为5.9%;2025年,中国民航客运量将达到9.3亿人次(2024年,中国民航客运量为7.3亿人次,显然,以客运量为衡量指标,当前国内民航业所处的发展阶段,距离早前规划存在相当大的差距)

未来,民航业的发展充满了机遇与挑战。随着全球经济的逐步复苏和旅游业的回暖,航空市场需求有望进一步增长 。

国际航协预计,2025年航空业净利润将达到360亿美元,客运总量将达到49.9亿人次,总收入预计将创下9790亿美元的历史新高。

国信证券指出,展望2025年,在中美关税政策影响背景下,刺激内需政策的持续推出值得期待,我国民航客运市场的供需格局将继续优化,且叠加近期7月1日“反内卷”政策集中释放的影响,我们认为2025年航空国内扣油票价有望实现企稳回升。投资建议方面,建议紧密跟踪暑运旺季航空票价表现,把握旺季数据催化的波段性投资机会。

国泰海通证券的分析师也认为,2024年航司收益管理策略由“票价优先”改为“客座率优先”,确有效提升机队周转与客座率,实现收入增长与成本摊薄,但2024下半年客座率已持续创历史新高,而票价反而低于2019年,过度低价或拖累行业扭亏速度。“反内卷”政策或将减少过度低价,助力收益管理继续改善,加速行业盈利恢复与中枢上行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61