特斯拉Q2财报前瞻:人、车、AI的敏感期,风险还是机会?

TradingKey - 全球电动汽车领导者特斯拉(TSLA)将于7月23日周三美股盘后公布2025年二季度财报。在马斯克个人政治因素、电车交付量疲软和特朗普政府缩减电车激励政策的逆风下,特斯拉会否交出连续三季不及预期的财报成为特斯拉投资人的一大担忧。

市场预计,2025年二季度特斯拉营收可能下滑9%,至227.9亿美元;调整后每股盈利下滑20%,至0.43美元。

受制于持续疲软的电动汽车交付数据、马斯克政治活动对品牌形象的负面影响等因素,特斯拉股价今年下跌约18%,同期标普500指数上涨7%并刷新新高。

当前,特斯拉处于人、车、AI和政策变化的敏感时期,华尔街对其未来前景的分歧严重,目标价从100出头到500美元不等。

在特斯拉前两份季度财报达不到预期但股价依然上涨的情况下,投资人将关注马斯克这次会否继续吹捧其Robotaxi和AI的增长前景,以提振投资信心。

投资特斯拉就是投资马斯克

与其他公司相比,特斯拉股票的表现与CEO马斯克的个人动态有着更密切的捆绑关系。比如,6月5日马斯克与美国总统特朗普公开决裂,特斯拉股价暴跌14%。

今年年初,马斯克广泛的政治活动引发欧美地区消费者的强烈不满,并引发对特斯拉电动车和股票的抵制潮。随着马斯克宣布重返特斯拉核心职务后,投资人的担忧有所缓解,但其建立“美国党”的计划又将带来更多混乱。

马斯克上周六发文重申,他将继续回到每周7天、睡在办公室的状态。有观点称,这是马斯克试图挽回投资人信心的最新进展。

汽车业务疲软

虽然特斯拉的AI、储能等业务是过去几个季度业绩的亮点,但特斯拉汽车业务依然是营收的核心。特斯拉汽车交付量今年连续两个季度出现了同比下滑,其中Q1下滑13%至336681辆,Q2下滑13.5%至384122辆。

继2024年全年新车交付出现2015年来首次年度同比下滑(-1.1%)后,市场预计,鉴于马斯克的政治参与、特斯拉车型老化和市场竞争加剧等因素,2025年又是一个疲软之年,预计下滑10%。

摩根大通表示,因特斯拉的交付量可能持续下降,特斯拉的全年业绩展望和估值都存在风险。因此,摩根大通给予特斯拉整个华尔街的最低目标价115美元。

此外,特朗普政府取消新能源汽车相关补贴和监管积分等政策可能会拖累特斯拉盈利。

不过,Wedbush在最新月份的销量报告中看到了希望——6月特斯拉的中国市场销量出现八个月以来首次增长。该机构分析师指出,中国市场是特斯拉销售增长潜力的“心脏和肺”。

AI依然可期

无人驾驶出租车Robotaxi的发展是特斯拉留住投资人的一大焦点。目前,特斯拉Robotaxi已在德州奥斯汀进行小规模的开展,未来将拓展至更多区域。

虽然马斯克乐此不疲地以Robotaxi为估值武器,但竞争对手谷歌旗下的Waymo目前更具备商业化规模和营运成熟度优势,而Robotaxi依然面临技术挑战和盈利困难。

为支持特斯拉估值前景,巴克莱分析师预计,马斯克将会继续讨论Robotaxi车队增长目标和扩张计划。

AI方面,特斯拉正在利用旗下xAI公司的领先人工智慧技术赋能多个业务。本月上旬,特斯拉宣布将Gork助手引入特斯拉汽车,此举被认为有望重塑人车关系并优化特斯拉汽车的整体体验。

总体而言,基于现实的业绩疲软和对马斯克工作重心回归特斯拉的看好,华尔街给出了差距巨大的股价预期。 Wedbush上看至500美元,摩根士丹利和Piper Sandler的特斯拉目标价分别为410和400美元,而摩根大通和伯恩斯坦则分别看跌至115美元和120美元。

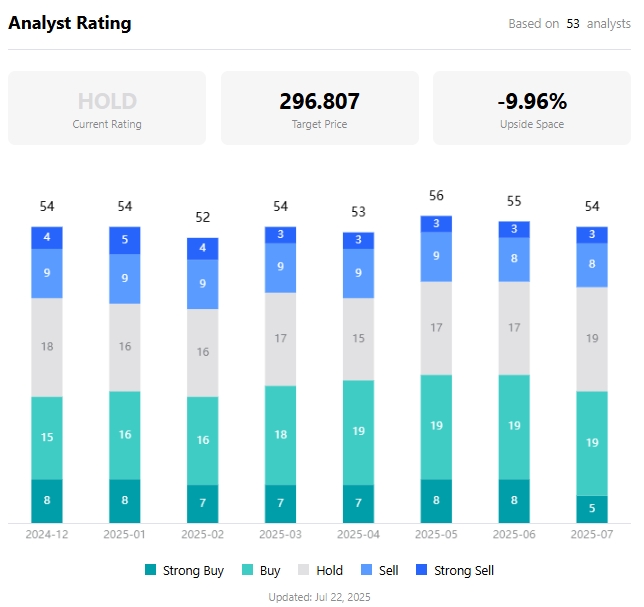

据TradingKey数据,分析师对特斯拉平均目标价为296.81美元,较最新价有约10%的下跌空间。

【特斯拉分析师平均目标价,来源:TradingKey】

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61