2025年软件与服务业上市公司S维度结果分析:基于2022-2023年度数据对比(下)

ESG中S(社会)议题从“人”的维度出发,以人为本,主要是考察企业与政府、员工、客户、债权人及社区内外部利益相关者的期望和诉求,关注主体创造价值、遵纪守法、保护居民和雇员、减少与各种社会关系之间的矛盾。

软件与服务业作为直接影响国民经济的重要产业,其在推动S(社会)的建设中具有举足轻重的作用。近年来,随着相关政策以及行业状况的变化,落实ESG治理成为软件与服务业的重要议题,良好的ESG评价能够提升软件与服务业的社会形象。构建高质量的ESG标准和实践不仅是软件与服务业应尽的社会责任,同时也是其实现长期商业目标的重要前提。

按照GICS行业分类,主动披露2023年度软件与服务业ESG相关报告的上市公司的S(社会)表现对比2022年度有何变化? 接下来从员工、股东、产品、客户、供应商、政府和社会等多个维度对比分析2022年度、2023年度软件与服务业上市公司的S(社会)议题的情况。

股东责任

企业和股东的关系除了委托关系,还有企业与社会的关系,企业对股东的责任也具有社会性。企业对股东的社会责任包括三个方面:第一,尊重股东的法定权利;第二,企业行为应该以保障股东的资金安全和收益性为前提;第三,向股东提供真实的经营和投资信息。

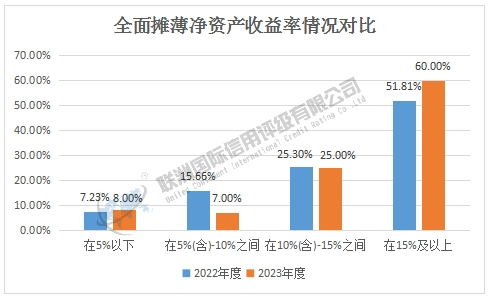

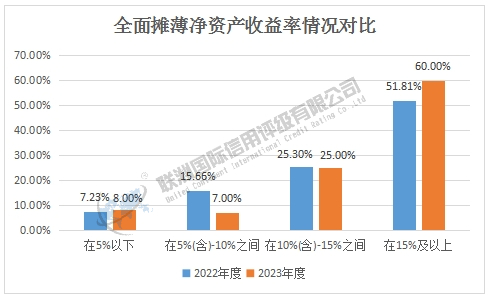

在股东责任方面,我们主要关注股东回报和中小股东回报率。通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,以全面摊薄净资产收益率来衡量股东回报,2022年度有7.23%的公司全面摊薄净资产收益率在5%以下,而2023年度有8.00%的公司全面摊薄净资产收益率在5%以下,占比上升了0.77%;2022年度有15.66%的公司全面摊薄净资产收益率在5%(含)-10%之间,而2023年度有7.00%的公司全面摊薄净资产收益率在5%(含)-10%之间,占比下降了8.66%;2022年度有25.30%的公司全面摊薄净资产收益率在10%(含)-15%之间,而2023年度有25.00%的公司全面摊薄净资产收益率在10%(含)-15%之间,占比下降了0.30%;2022年度有51.81%的公司全面摊薄净资产收益率在15%及以上,而2023年度有60.00%的公司全面摊薄净资产收益率在15%及以上,占比上升了8.19%。

图1:全面摊薄净资产收益率情况对比

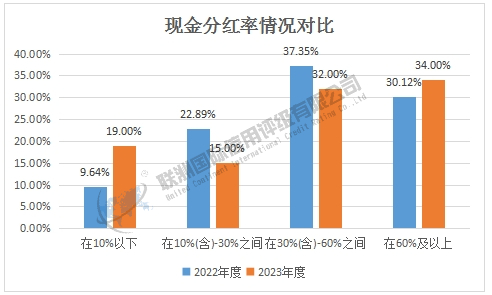

在中小股东回报率方面,我们以现金分红率来衡量中小股东回报率,2022年度有9.64%的公司现金分红率在10%以下,而2023年度有19.00%的公司现金分红率在10%以下,占比上升了9.36%;2022年度有22.89%的公司现金分红率在10%(含)-30%之间,而2023年度有15.00%的公司现金分红率在10%(含)-30%之间,占比下降了7.89%;2022年度有37.35%的公司现金分红率在30%(含)-60%之间,而2023年度有32.00%的公司现金分红率在30%(含)-60%之间,占比下降了5.35%;2022年度有30.12%的公司现金分红率在60%及以上,而2023年度有34.00%的公司现金分红率在60%及以上,占比上升了3.88%。

图2:现金分红率情况对比

整体上,2023年度软件与服务业上市公司股东回报的公司占比有所上升,中小股东回报率超过10%的公司占比则有一定减少。

产品责任

产品是企业生产的最终成果,产品也是企业产生经营利润的载体,是企业面向客户所创造的各种价值的物品或服务。S(社会)维度下的产品责任要求公司结合时代的发展设计创新性的产品,降碳减排;注重售后服务,保障服务的有效性。

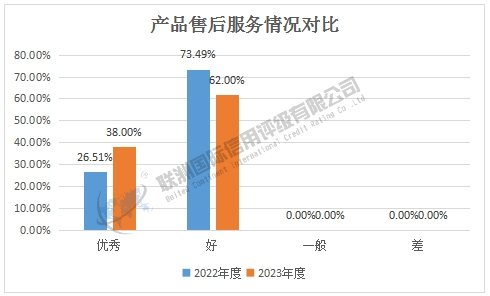

在产品售后服务方面,通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,2022年度有26.51%的公司售后服务优秀,而2023年度有38.00%的公司售后服务优秀,占比上升了11.49%;2022年度有73.49%的公司产品售后服务好,而2023年度有62.00%的公司产品售后服务好,占比下降了11.49%。整体上,2023年度软件与服务业上市公司的产品售后服务对比2022年度有一定提升,能及时帮助客户解决各种相关问题。

图3:产品售后服务情况对比

客户责任

企业提供的产品最后能不能变成经济效益,离不开每一位客户对产品的购买,企业利润的最大化最终要借助于客户的购买行为来实现。作为通过为客户提供产品和服务来获取利润的组织,提供安全、高质量的产品或服务,满足客户的需求,是软件与服务业上市公司的社会责任。而且,面对大数据时代的到来,客户的隐私保护也是软件与服务业上市公司必须重视的问题。在客户责任方面,我们主要关注客户的满意度及客户的隐私保护。

通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,2022年度有28.92%的公司客户满意度非常高,而2023年度有35.00%的公司客户满意度非常高,占比上升了6.08%;2022年度有71.08%的公司客户很满意,而2023年度有64.00%的公司客户很满意,占比下降了7.08%;2022年度没有公司客户满意度一般,而2023年度有1.00%的公司客户满意度一般,占比上升了1.00%。整体上,2023年度软件与服务业上市公司的客户满意度对比2022年度有所提升。

图4:客户满意度情况对比

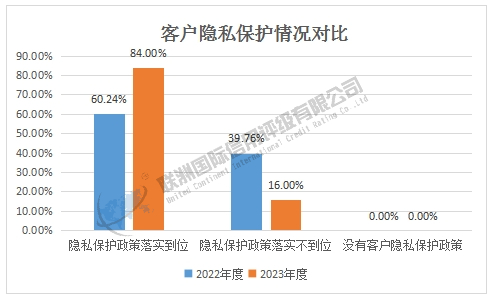

在客户隐私保护方面,通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,所有公司都设置了客户隐私保护政策,其中2022年度有60.24%的公司客户隐私保护政策落实到位,而2023年度有84.00%的公司客户隐私保护政策落实到位,占比上升了23.76%;2022年度有39.76%的公司客户隐私保护政策落实不到位,而2023年度有16.00%的公司客户隐私保护政策落实不到位,占比下降了23.76%。整体上,2023年度软件与服务业上市公司的客户隐私保护水平对比2022年度有较大提升。

图5:客户隐私保护情况对比

供应商责任

供应链管理是企业社会责任的重要环节,在供应链ESG管理中,企业通过制定一系列规定,推动其内部实施绿色采购,这也倒逼原材料、产品和服务等上游供应商不断提升ESG管理水平,推动企业自我调整现代化供应链管理模式,从而推动ESG的建设。

供应商责任议题中我们重点关注企业的供应链管理制度及实施、应付账款周转率。应付账款周转率衡量的是企业应付账款周转的速度,反映企业占用供应商资金的状况。

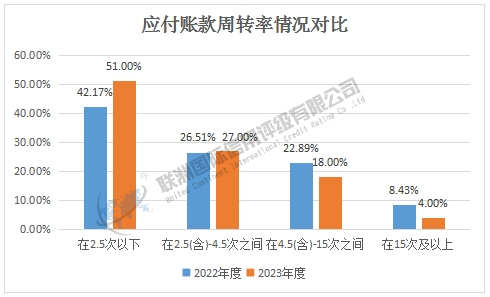

应付账款周转率方面,通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,2022年度有42.17%的公司应付账款周转率在2.5次以下,而2023年度有51.00%的公司应付账款周转率在2.5次以下,占比上升了8.83%;2022年度有26.51%的公司应付账款周转率在2.5(含)-4.5次之间,而2023年度有27.00%的公司应付账款周转率在2.5(含)-4.5次之间,占比上升了0.49%;2022年度有22.89%的公司应付账款周转率在4.5(含)-15次之间,而2023年度有18.00%的公司应付账款周转率在4.5(含)-15次之间,占比下降了4.89%;2022年度有8.43%的公司应付账款周转率在15次及以上,而2023年度有4.00%的公司应付账款周转率在15次及以上,占比下降了4.43%。

整体而言,目前软件与服务业上市公司的应付账款周转率均较低,且2023年度相关评测指标对比上一年呈下降态势。

图6:应付账款周转率情况对比

政府责任

在现代社会,企业除了经营好自身外,还要扮演好社会公民的角色,自觉遵守政府有关法律法规、合法经营、照章纳税、承担政府规定的其他责任和义务,并接受政府的监督和依法干预。

政府责任方面,我们关注的指标有人均税收、经济发展与转型建议等。税收能为人们普遍需要的公共产品或服务提供资金,具有调节收入分配和引导消费的作用。软件与服务业上市公司在经营的过程中要依法纳税、诚信纳税,这也是软件与服务业上市公司践行社会责任的一种表现。

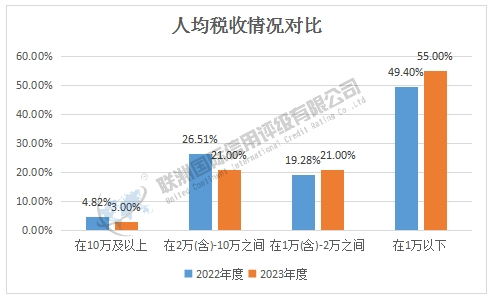

通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,2022年度有4.82%的公司人均税收水平在10万及以上,而2023年度有3.00%的公司人均税收水平在10万及以上,占比下降了1.82%;2022年度有26.51%的公司人均税收水平在2万(含)-10万之间,而2023年度有21.00%的公司人均税收水平在2万(含)-10万之间,占比下降了5.51%;2022年度有19.28%的公司人均税收水平在1万(含)-2万之间,而2023年度有21.00%的公司人均税收水平在1万(含)-2万之间,占比上升了1.72%;2022年度有49.40%的公司人均税收在1万以下,而2023年度有55.00%的公司人均税收在1万以下,占比上升了5.60%。整体而言,2023年度软件与服务业上市公司的人均税收水平对比2022年度有所下降。

图7:人均税收情况对比

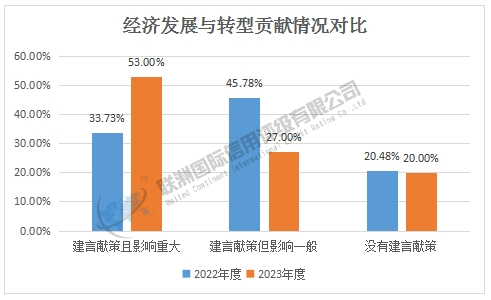

通过分析披露2022年度和2023年度ESG相关报告的软件与服务业上市公司的表现,2022年度有33.73%的公司建言献策且影响力大,而2023年度有53.00%的公司建言献策且影响力大,占比上升了19.27%;2022年度有45.78%的公司建言献策但影响力一般,而2023年度有27.00%的公司建言献策但影响力一般,占比下降了18.78%;2022年度有20.48%的公司没有为政府的建设、经济的发展提出建议或参与政策法规和行业标准的制定,而2023年度有20.00%的公司没有建言献策,占比下降了0.48%。

整体而言,2023年度软件与服务业上市公司对经济发展与转型的贡献对比2022年度有所上升,主动体现为主动为政府的建设、经济的发展提出建议或参与政策法规和行业标准的制定且有重大影响的公司占比明显增多。

图8:经济发展与转型贡献情况对比

总结

通过分析2022年度和2023年度披露ESG相关报告的软件与服务业上市公司的S(社会)绩效发现,整体上2023年度软件与服务业上市公司的S(社会)绩效治理表现一般,部分指标如员工劳动权益、产品责任和客户责任等对比2022年度有所提升或持平,但也有相当一部分评测指标如社会责任、供应商责任等对比2022年度呈下降趋势,未来还需要软件与服务业公司投入更多的资金和精力促进软件与服务业公司S绩效的健康均衡发展。

申明:以上分析以软件与服务业上市公司披露的年度ESG相关报告和年度报告等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61