华金证券:给予华勤技术买入评级

华金证券股份有限公司熊军,王臣复近期对华勤技术进行研究并发布了研究报告《多元化业务持续发力,25年H1业绩超预期》,给予华勤技术买入评级。

华勤技术(603296) 事件点评:公司发布2025半年度主要经营数据的公告,2025年上半年度,公司预计实现营业收入830亿元到840亿元,同比增长110.7%到113.2%;预计实现归属于上市公司股东的净利润18.7亿元到19.0亿元,同比增长44.8%到47.2%。 打造3+N+3智能产品大平台,新增长曲线持续发力:公司2024年完成了“3+N+3”智能产品大平台战略升级,打造以智能手机、个人电脑和数据中心业务为三大核心的成熟业务,衍生拓展涵盖智慧生活、商业数字生产力以及数据中心全栈解决方案的多品类产品组合,同时积极拓展汽车电子、软件和机器人三大新兴领域。受益于全球数字化转型、人工智能爆发,行业景气度持续提升,助推智能终端、高性能计算、汽车及工业、AIOT等领域的发展,对公司经营产生积极影响。在新增长曲线方面,分条线来看:个人电脑领域,公司过去几年持续加大投入,出货量迅速攀升至1000万台以上,并于2024年突破1500万台,预计2025年出货量继续增长;在数据产品业务领域,经过数年潜心研发和技术积淀,公司在服务器ODM领域形成了较强的研发能力和生产制造水平,2024年公司数据产品业务收入实现倍数增长,2025年第一季度,公司数据业务在一季度收入规模超过了100亿,在头部互联网客户实现了全栈式的发货和高速增长。公司2025年第一季度实现营收349.98亿元,预计2025年上半年营收中位数约为835亿元,对应2025年Q2营收约为485亿元。根据2025年7月15号新闻显示,今年4月起受到出口限制的H20芯片有望恢复在中国市场的销售,英伟达官方声明称,美国政府已向英伟达保证将授予许可证,且英伟达希望尽快启动H20芯片交付。我们认为美国对于AI芯片出口中国的态度缓和有利于华勤后续数据产品业务持续增长。另外,针对美国关税政策,公司已进行了全面评估并制定了相应策略,同时在海外布局方面也进行了前瞻性规划。为应对客户多元化需求和外部的不确定性,公司一直以来都在积极推进全球化制造布局,形成了国内核心基地和海外VMI基地的双供应体系。国内制造以东莞和南昌为主,海外在VMI(越南,墨西哥,印度)建立了全球化的制造布局。2024年在越南和印度已经实现了产品量产交付,墨西哥截至2025年6月初已处于并购交割阶段,整体进展顺利。我们认为,公司作为ODM龙头厂商,已经具备强大的抗风险能力,同时,通过持续的研发投入,新增长曲线也处于加速爬坡阶段。 投资建议:考虑到公司业绩持续超预期,我们将公司2025年、2026年营收预测由前次的1163.52亿元、1304.58亿元分别上调至1625.89亿元、2032.16亿元,预计2027年实现营收2334.37亿元,将2025年、2026年归母净利润预测由前次的36.04亿元、42.01亿元分别上调至40.54亿元、50.88亿元,预计2027年公司实现归母净利润60.12亿元,2025年~2027年对应的PE分别为22.3倍、17.8倍、15.1倍,考虑到公司作为ODM龙头,全球化布局持续推进,多条线业务在持续扩张,维持买入评级。 风险提示:下游需求不景气、同业竞争加剧、新品研发及导入不及预期、地缘政治风险。

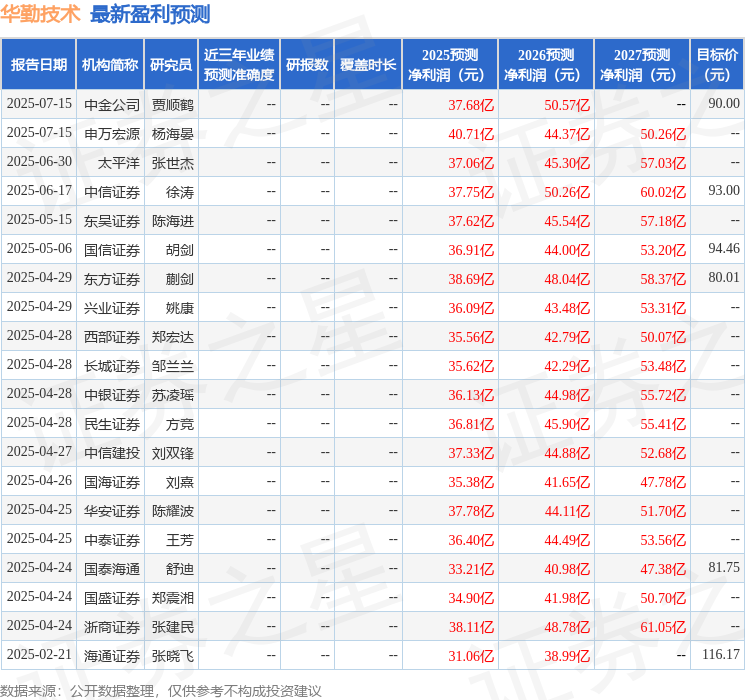

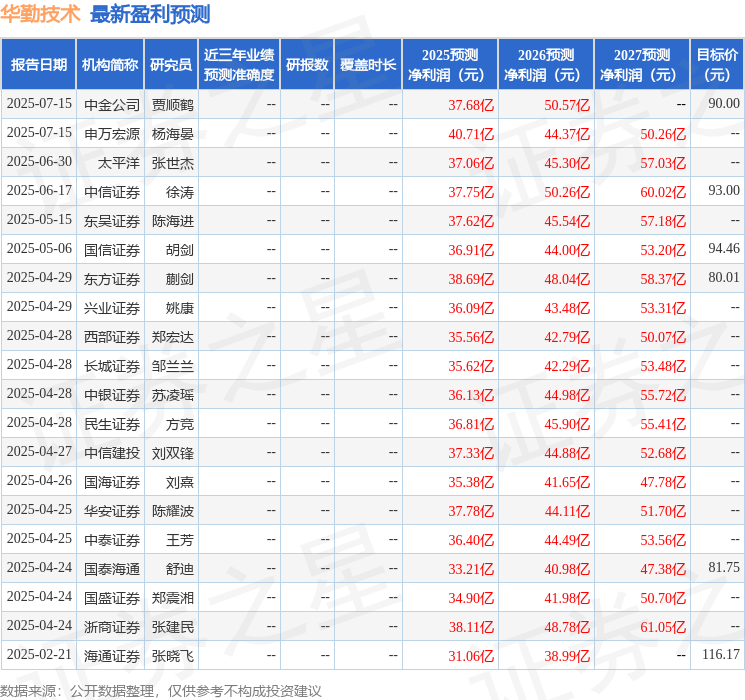

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为82.78。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61