AI下一站机器人?黄仁勋重磅发声!机器人ETF基金(159213)放量涨超1%,冲击5连涨,盘中吸金超300万元!机器人第二波行情将至?

7月17日,机器人板块再度走强!截至14:06,机器人ETF基金(159213)放量涨超1%,冲击5连涨。资金小跑进场,机器人ETF基金(159213)盘中获300万份净申购!

机器人ETF基金(159213)标的指数成分股多数冲高,晶品特装涨超8%,中大力德涨超8%,一度涨停,东杰智能涨超6%,天淮科技、博众精工、石头科技等涨超3%,大族激光、拓邦股份等涨超1%,汇川技术、大华股份等微涨。

【机器人ETF基金(159213)标的指数前十大成分股】

截至14:14,成分股仅做展示使用,不构成投资建议。

消息面上,有关部门负责人表示,得益于成熟供应链和完整产业生态,机器人产业正在蓬勃发展,机器人厂商供应链的本地化率最高已超六成。

此外,在第三届链博会开幕式上,英伟达创始人兼首席执行官黄仁勋表示,AI的下一波浪潮将是机器人系统,它具备推理与执行能力,并且能够理解物理世界。在未来十年中,工厂将由软件和AI驱动,协调人机协作的机器人团队,生产由AI所主导的智能产品。(来源于华西证券20250716《0716 | 黄仁勋:中国的开源AI是推动全球进步的催化剂 下一波浪潮是机器人》)

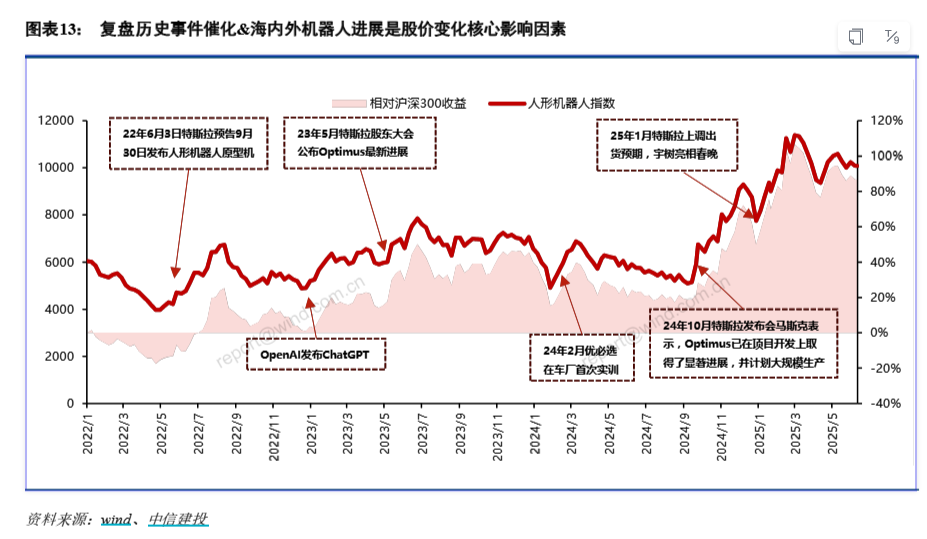

机器人板横盘4个多月,近期面临多重催化,反转迹象强劲。那么,机器人板块为何自2月以来持续回调?核心矛盾是否已经边际改善?

【复盘机器走势:主题性投资明显,往后看落地是硬道理】

中信建投复盘机器人走势,发现事件催化&海内外产业链进展是股价变化的核心因素,行业主题性投资明显。整体来看,前期人形机器人指数涨跌主要受重要事件催化影响和T链进展影响。自2024年11月以来,国内人形机器人产业链进展与海外T链、科技大厂多重共振,共同推动板块上涨行情。海外机器人链以特斯拉、Figure等头部机器人公司、英伟达科技大厂为代表,国内机器人链宇树、智元等国内大厂为代表。

4月北京人形机器人马拉松后市场情绪降温,板块持续回调。中信建投认为当前板块核心矛盾不在于硬件方案的迭代降本,而在于1)应用场景的实际落地,2)大模型的突破,3)关键感知零部件的升级。(来源于中信建投20250704《人形机器人:落地是硬道理,重视应用场景落地和精密传感器》)

【产业已步入量产前夜,下一轮行情可期】

当前,应用场景落地稳步推进中,海外头部企业产能有望扩张,国内商业化落地预期反转;大模型迎来关键突破;国内企业资本化与商业化的加速推进。

东方证券坚定认为产业已步入量产前夜。以下三重利好有望推动产业量产进程实现超预期突破,进而打破市场顾虑,开启板块海内外产业共振下的新一轮行情:

智能化维度迎来关键突破,马斯克发布的新一代 A1 模型 Grok4 意义重大。Grok4 以速度、幽默感和互联网文化为核心卖点,挑战传统 AI对齐范式,为人形机精人智能化提供全新技术路径。此类先进 A1模型的融入,将显著提升机器人的任务理解精度、执行效率及人机交互自然度,加速其从机械执行向复杂智能决策演进,有望在智能服务、工业协作等场景实现应用跃迁,智能化进展或超市场预期。核心技术的突破往往是产业放量的前兆,Grok4 的发布不仅革新 AI领域,更为人形机器人量产按下“加速键”。

国内资本市场层面积极信号频现,智元、宇树、云深处科技等机器人头部企业有上市计划,有望通过资本化运作注入强劲发展动能,加速研发、生产与市场拓展。(来源于东方证券20250711《量产积极信号频现,海内外共振有望开启新行情》)

海外领军企业 Figure 持续释放量产积极信号。国内方面,申万宏源表示,机器人从研发阶段走向小批量产阶段,批量订单陆续下达,扭转了市场对人形机器人商业化进展悲观的预期,放量预期反转:7月11日,中国移动(杭州)发布人形机器人采购招标结果,智元机器人和宇树科技分别中标7800 万元、4605 万元,合计1.24 亿元。(来源于申万宏源20250715《机器人行业点评:国产机器人阵营崛起 商业化场景应用已现》)

AI催化具身智能浪潮、全球科技巨头/新秀全面下场布局人形机器人,行业量产奇点已至!全面拥抱人形机器人大时代,认准机器人ETF基金(159213),跟踪中证机器人指数,该指数结构与产业链环节高度契合,包括但不限于上游硬件部分的传感器、减速器、伺服电机、控制器、技床、磨床、设备等;中游系统集成的软件算法、系统研发、装配、控制系统等;下游应用层的服务机器人、巡检机器人、特种机器人等,为投资者提供一键布局机器人及其产业各环节的投资工具。

风险提示:基金有风险,投资须谨慎。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61