美国6月CPI没那么乐观?华尔街担忧:需求走软掩盖关税冲击

TradingKey - 2025年6月美国CPI温和增长且整体符合预期,虽然核心CPI月率没有预期中大幅反弹,但多个细节已展现美国关税战带来的通胀效应,部分消费需求的疲软也是华尔街一大担忧。

7月15日周二,据美国劳工统计局数据,美国6月消费者物价指数(CPI)同比增长2.7%,高于预期的2.6%和前值2.4%,为2月以来最高;CPI环比增长率从0.1%升至0.3%,符合预期。

剔除食品和能源的6月核心CPI同比增长2.9%,符合预期,较前值2.8%小幅上升;核心CPI环比增速从0.1%升至0.2%,不及预期的0.3%,这一更受重视的通胀指标已连续五个月不及市场预期中值。

整体上,市场认为6月CPI报告显示美国通胀温和增长,经济学家担忧的关税传导效应并未明显体现。因此,在数据公布后,标普500指数和纳斯达克指数均高开。

“美联储通讯社”、华尔街日报知名记者Nick Timiraos表示,这份报告给美国总统川普的降息呼吁和美联储主席鲍尔按兵不动都提供了理由。无论是认为关税驱动的物价上涨最严重时期还未到来,还是美国企业因担忧需求减弱而放缓关税成本的转嫁速度,6月CPI报告都不会对哪方观点有所倚重。

核心CPI不及预期,但不是不存在关税影响

摩根大通分析师指出,包括消费电子产品、家具用品和休闲娱乐用品在内的大量进口份额占比较高的商品价格正显示出明显的上涨压力,这些压力可归因于关税,且未来物价上涨压力进一步加剧。

摩根大通预计,汽车和旅游等行业的疲态可能会逐步恢复正常,未来与其他商品同步上涨并推高通胀走势。

彭博报道称,受关税影响较大的商品类别,如玩具(+1.8%,2021年4月以来最高)、家具(+1%,2022年1月以来最高)、电器和服装等表现强劲,表明企业开始将更高的进口成本转嫁给消费者。

瑞银提到,不包括汽车在内的核心商品成本以三年来最高的月度速度上涨。除非出现衰退或关税回落,瑞银预计从现在到2027年底,整体CPI可能不会放缓至4月份的2.3%。

需求疲软部分抵消关税效应

分析指出,一些商品需求的疲弱拖累了物价上行,从而抵消了某些进口商品价格的涨幅。

Renaissance Macro Research分析师表示,虽然部分商品价格上涨,但一些服务领域的疲软表明消费者信心存在脆弱性。Regions Financial经济学家称,消费需求明显走软。

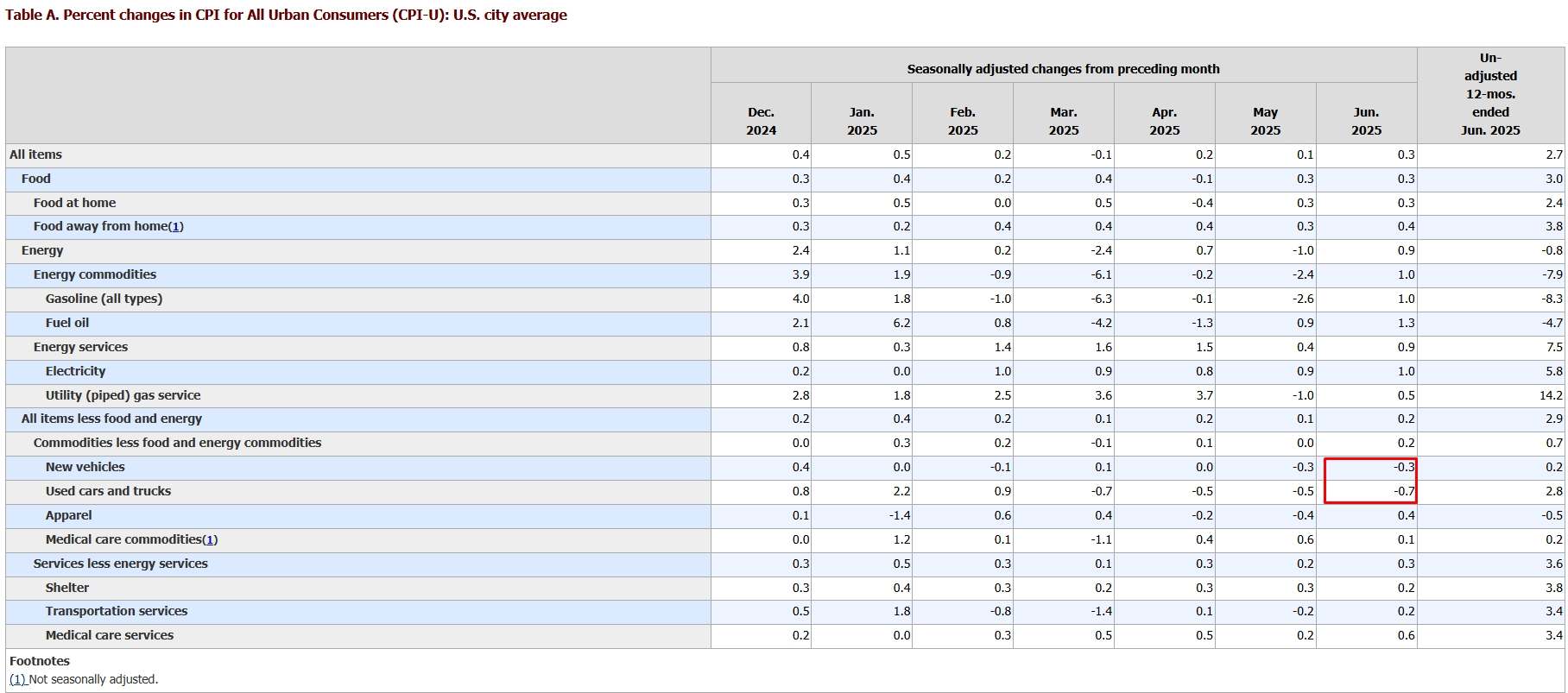

报告显示,6月美国新车价格环比下降0.3%,二手车和卡车环比下降0.7%;机票价格同比下降3.5%。

【美国6月CPI报告分项,来源:BLS】

BMO Capital Markets首席美国经济学家Scott Anderson表示,6月通胀升温虽然接近预期,但正朝着错误的方向迈出一步,这将使得美联储决策者在即将到来的7月FOMC会议处于观望状态。

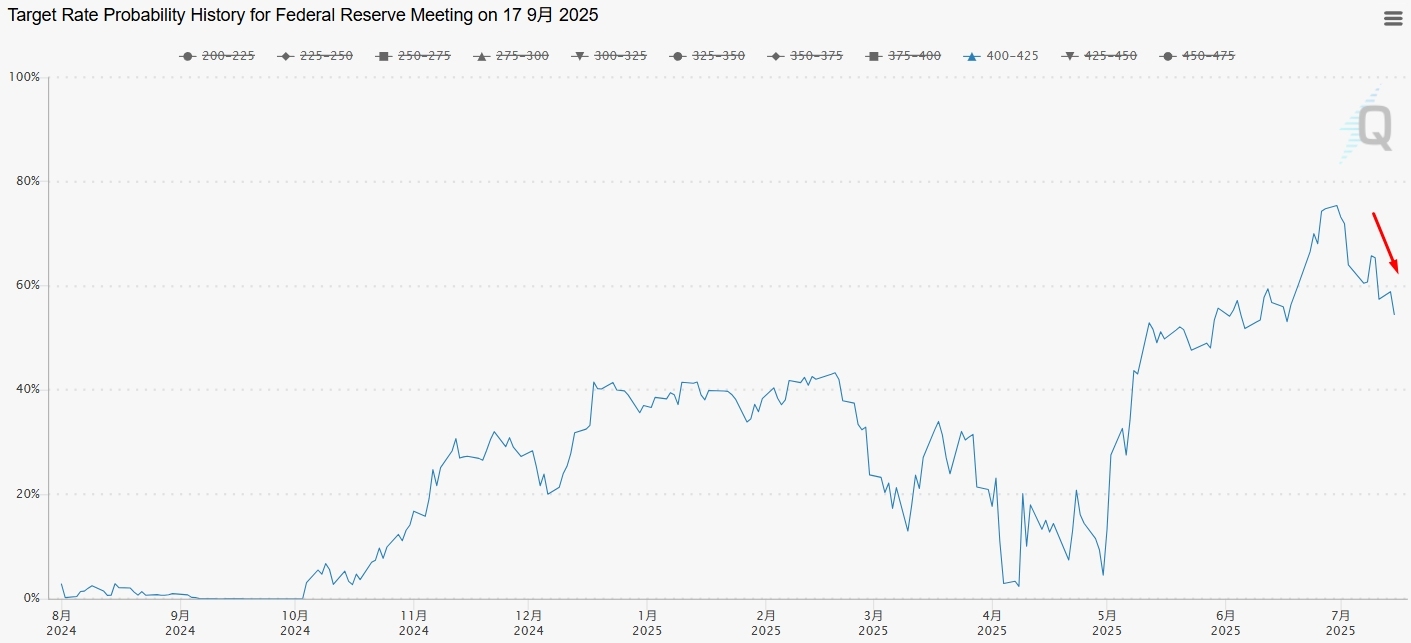

不仅7月降息前景无望,交易员也进一步削减9月降息的押注,9月降息概率已从本月初的75%下滑至55%左右。

【2025年9月美联储降息概率,来源:CME】

在通胀反弹之际,美国就业市场也正在开始出现裂缝。华尔街日报报告称,严重依赖非法进入美国的工人的行业的就业增长似乎有所放缓,近期的移民也更加不愿意参与美国劳工部对家庭的阅读调查。

虽然美国人仍在支出、雇主增加就业机会,该媒体质疑称,这一切是否会持续下去依然是一个大问题,世界最大的经济体的稳健运转还能持续多久。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61