不及预期,光刻机巨头崩了!

刚刚,阿斯麦公布了二季报,业绩不错,收入和利润都超过了分析师的预期:

但因宏观经济及地缘政治带来的不确定性,管理层对明年的增长表达了谨慎。而此前一个季度,管理层认为今明两年都将是增长的一年。

两相对比,不难发现,管理层对明年的信心有所下降!

受此影响,阿斯麦在老虎证券暗盘交易中大跌7%: $阿斯麦(ASML)$

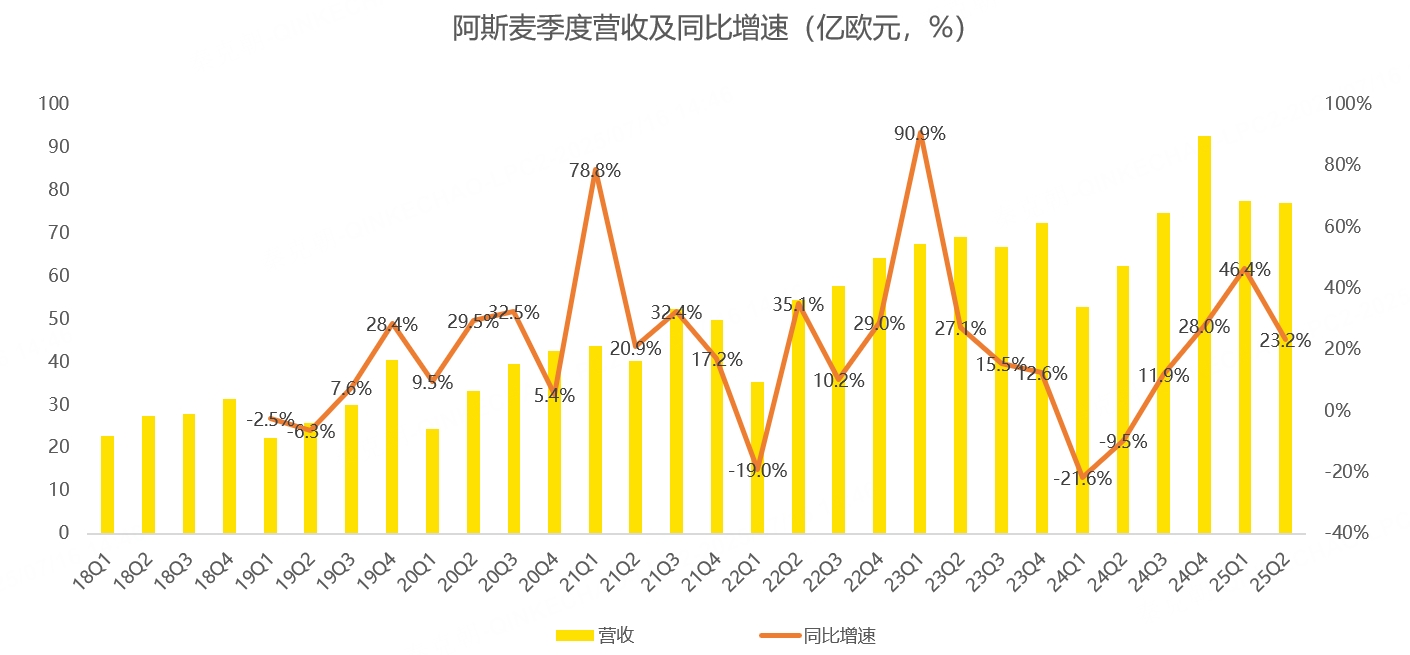

具体来看,阿斯麦二季度营收76.9亿欧元,同比增长23.2%,超过管理层给出的72-77亿欧元指引上限,更高于分析师预测的75亿:

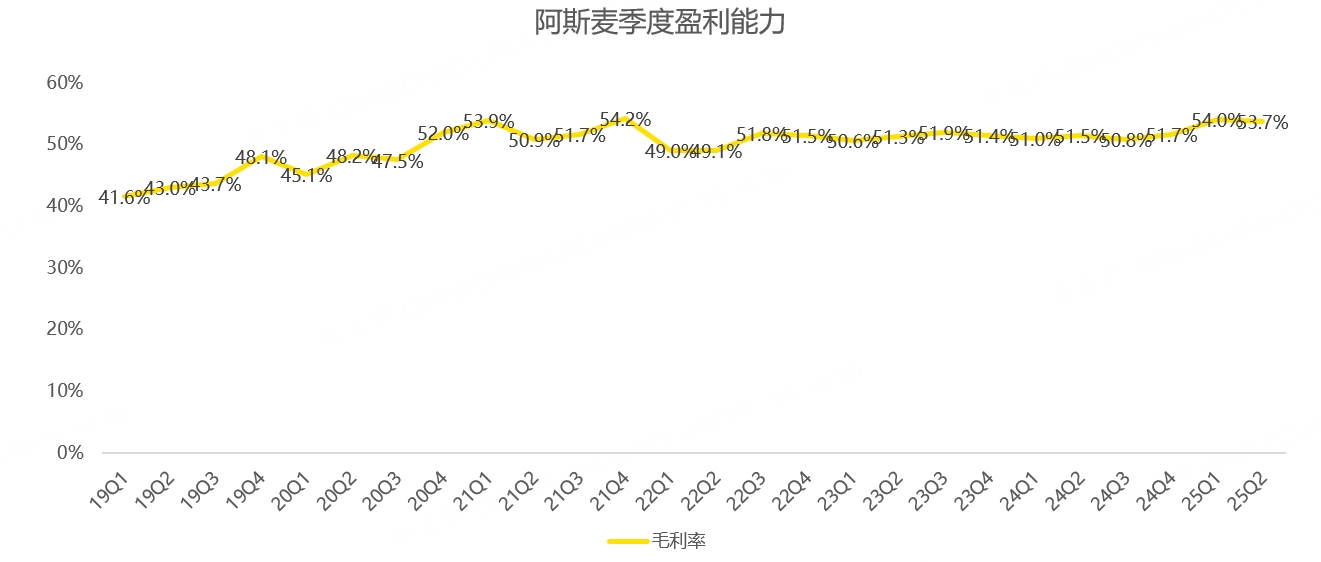

毛利率方面,二季度为53.7%,同样超过管理层给出的50%-53%的指引上限,更大幅高于分析师预期的51.9%:

毛利率超预期主要得益于升级业务的增长和一次性支出导致的成本降低,都有不可持续性。

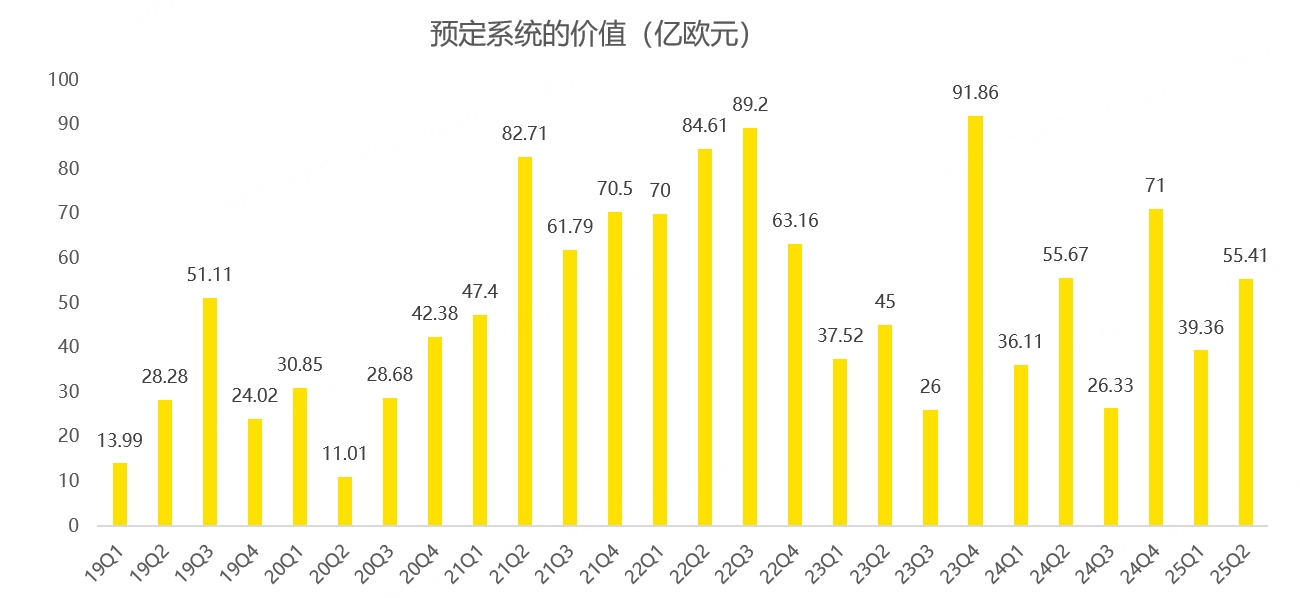

从预定金额来看,二季度为55.4亿欧元,较一季度的39亿明显提升,也大幅高于分析师预期的48亿:

但正如管理层所说,预订单最近几年波动较大,很难有指示作用。从最近几个季度的数据来看,不是大超预期,就是大幅低于预期,可预测性很差。

因此,明年阿斯麦将不再公布这个指标。

如果单看二季度业绩,阿斯麦可以称得上完美,收入、盈利、订单悉数超预期。

但阿斯麦预计三季度营收在74-79亿欧元之间,取中值计算,同比仅增长2.5%,不及分析师预期的82亿。

虽然三季度低于预期,但阿斯麦预计2025年总收入同比增长约15%,据此计算,四季度收入或在95亿欧元左右,大幅超过分析师预期的89亿。

将三四季度合并,下半年收入预计在171.5亿欧元,略高于分析师预期的171.2亿。

由此来看,三季度指引低于预期,并不算大问题。

但是,此前阿斯麦预计2025年的营收在300-350亿欧元之间,毛利率在51%-53%之间。从目前的指引来看,阿斯麦今年的收入约326亿,毛利率约52%,双双落在指引中值附近,毫无惊喜。

今年没有惊喜的情况下,阿斯麦又修改了2026年的表述,从自信满满的“增长的一年”到“不确定”,显然给热情的投资者泼了盆冷水。

不过话说回来,AI需求依然旺盛,英伟达、博通股价创历史新高,台积电今年的资本开支也明显高于去年。内存厂也开始采用EUV生产DRAM,相比DUV,EUV价格更高,盈利能力更强。

因此,阿斯麦必将从AI中受益,但考虑到美国对华半导体限制政策,以及关税的不确定性,阿斯麦在对明年的表述上有所修正,也是情理之中。

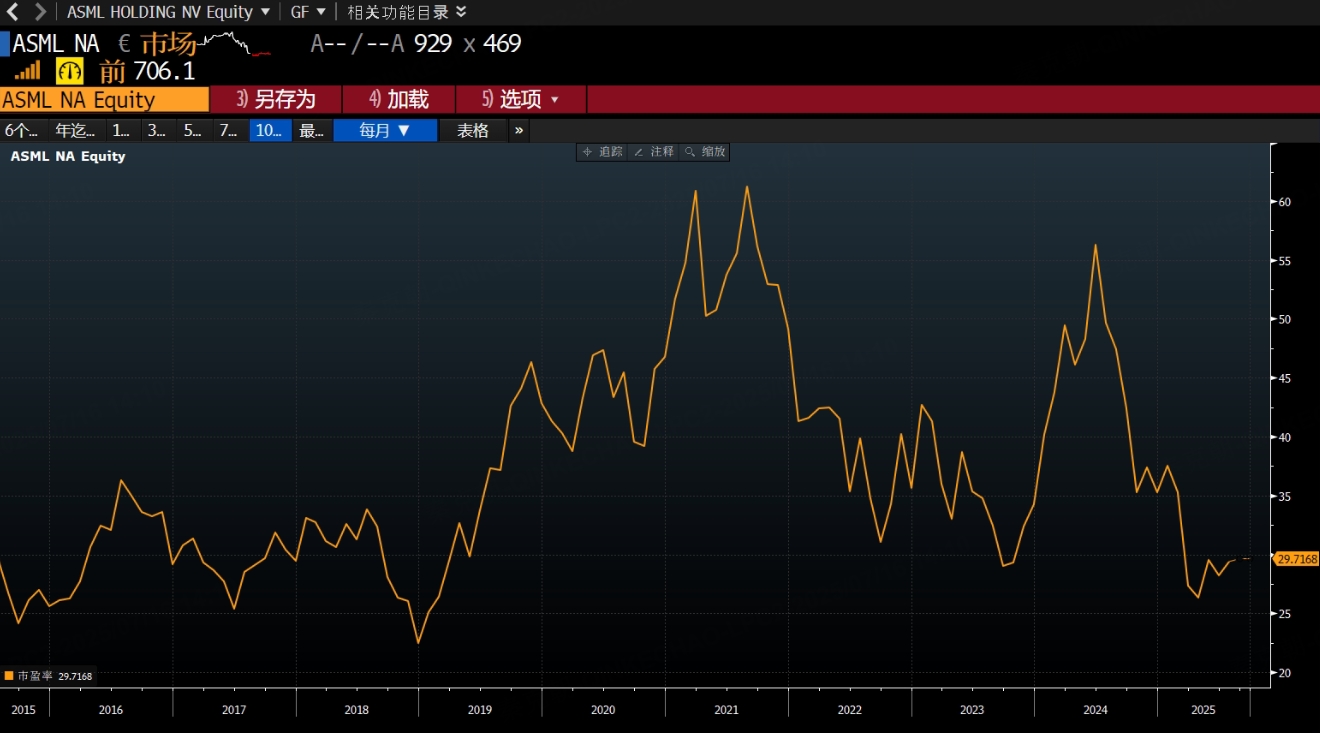

从估值上看,阿斯麦市盈率为29倍,处于近10年来较低的位置:

由此来看,阿斯麦短期走势将受到2026年增长不及预期的负面影响,而中长期来看,如果科技巨头持续加码AI资本开支,英伟达、博通收入迭创新高,台积电、三星、美光等芯片制造厂势必会增加资本开支,最终,阿斯麦仍将受益。

只是,其中的不确定性因地缘政治及关税而变得飘忽不定。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61