IDC:全球智能手机出货量逆势增长1%,中国市场结束连增态势同比下降4.0%

国际数据公司(IDC)最新发布的《全球季度手机跟踪报告》初步数据显示,尽管面临地缘动荡、宏观经济挑战等多重压力,2025 年第二季度(2Q25)全球智能手机出货量仍实现同比1.0%的增长,达到2.952亿部,且已连续8个季度保持增长,创下2013年以来的最长增长周期。不过,中国市场表现不及预期,出货量同比下降4.0%,结束了连续六个季度的增长态势。

AI成增长核心驱动力 头部厂商分化明显

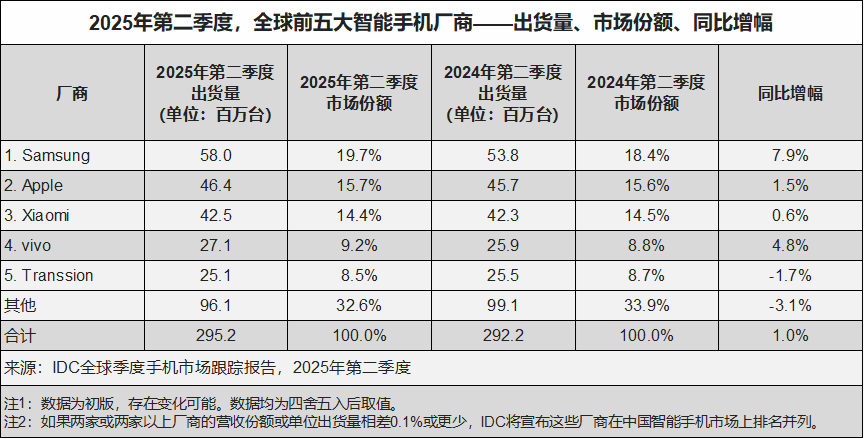

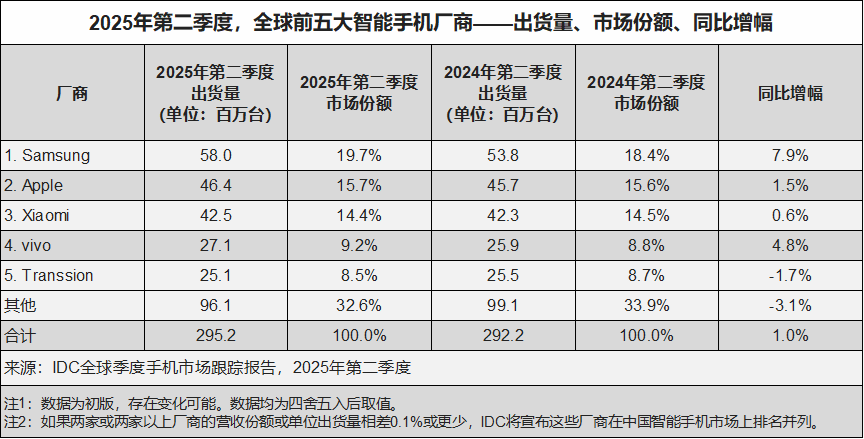

从全球市场格局来看,这一增长态势背后,是技术创新与市场策略的共同作用。IDC 全球终端设备研究总监 Anthony Scarsella 指出,尽管政治挑战、战争影响及关税复杂性持续存在,但市场仍实现正增长,标志着行业有望回归长期增长轨道。第二季度密集发布的新机型以创新设计及 AI 深度融合为核心卖点,成为推动增长的关键动力。

头部厂商中,三星表现尤为亮眼,以5800万台的出货量占据19.7%的市场份额,同比增长 7.9%,显著优于整体市场。IDC终端设备研究副总裁 Francisco Jeronimo 分析,三星的增长得益于新款Galaxy A36和A56机型的热销 —— 这两款中端设备首次引入AI功能,精准抓住了消费者对 AI 技术的好奇心理,有效刺激了零售端销售,进一步巩固了其市场领导地位。

苹果以4640万台出货量、15.7%的市场份额位列第二,同比增长1.5%。尽管其在中国市场出货量同比下降 1%,但在新兴市场实现两位数增长,成功抵消了中国市场的下滑压力。小米、vivo分别以4250万台、2710万台出货量位列第三、第四,同比增幅为0.6%、4.8%,保持稳定增长;而Transsion则以2510万台出货量位列第五,同比下降 1.7%。

中国市场需求疲软终结连增,下半年压力加剧

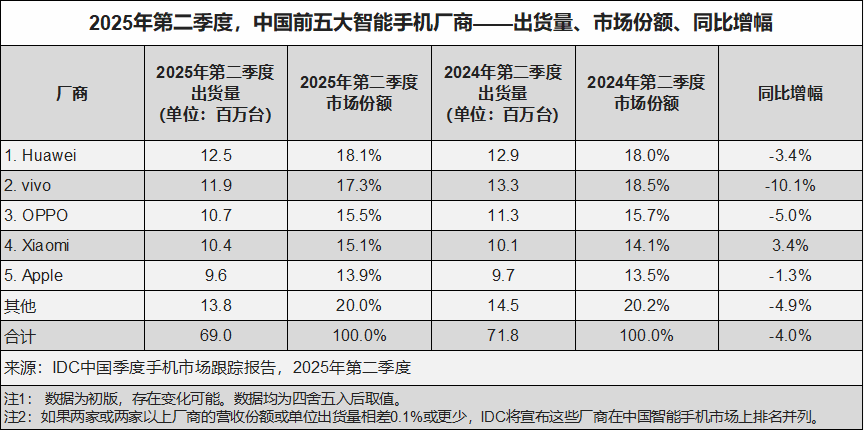

与全球市场的增长态势不同,中国智能手机市场在2Q25出现转折。数据显示,第二季度中国市场出货量为6896万部,同比下降4.0%。

从市场动态来看,"国补" 政策对需求的拉动效果有限,多数厂商为控制渠道库存,在第二季度主动缩减出货量,并借助 "618" 电商大促清理库存。即便 "国补" 逐步恢复、中美贸易战暂时缓和,但宏观经济挑战仍存,消费者信心低迷,手机需求难有显著提升。IDC 预测,下半年中国智能手机市场将面临更大压力。

具体到中国头部厂商,华为以1250万台出货量、18.1%的市场份额位居第一,但同比下降3.4%;vivo出货1190万台,份额17.3%,同比下滑10.1%;OPPO出货1070万台,份额15.5%,同比下降5.0%;苹果出货960万台,份额13.9%,同比微降1.3%;小米则是前五厂商中唯一实现正增长的品牌,出货1040万台,份额15.1%,同比增长3.4%。

中国市场

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61