中生制药再出手,35亿元收购礼新!新药不纳入集采范围,100%高纯的港股通创新药ETF(159570)涨超1%盘中价创新高!

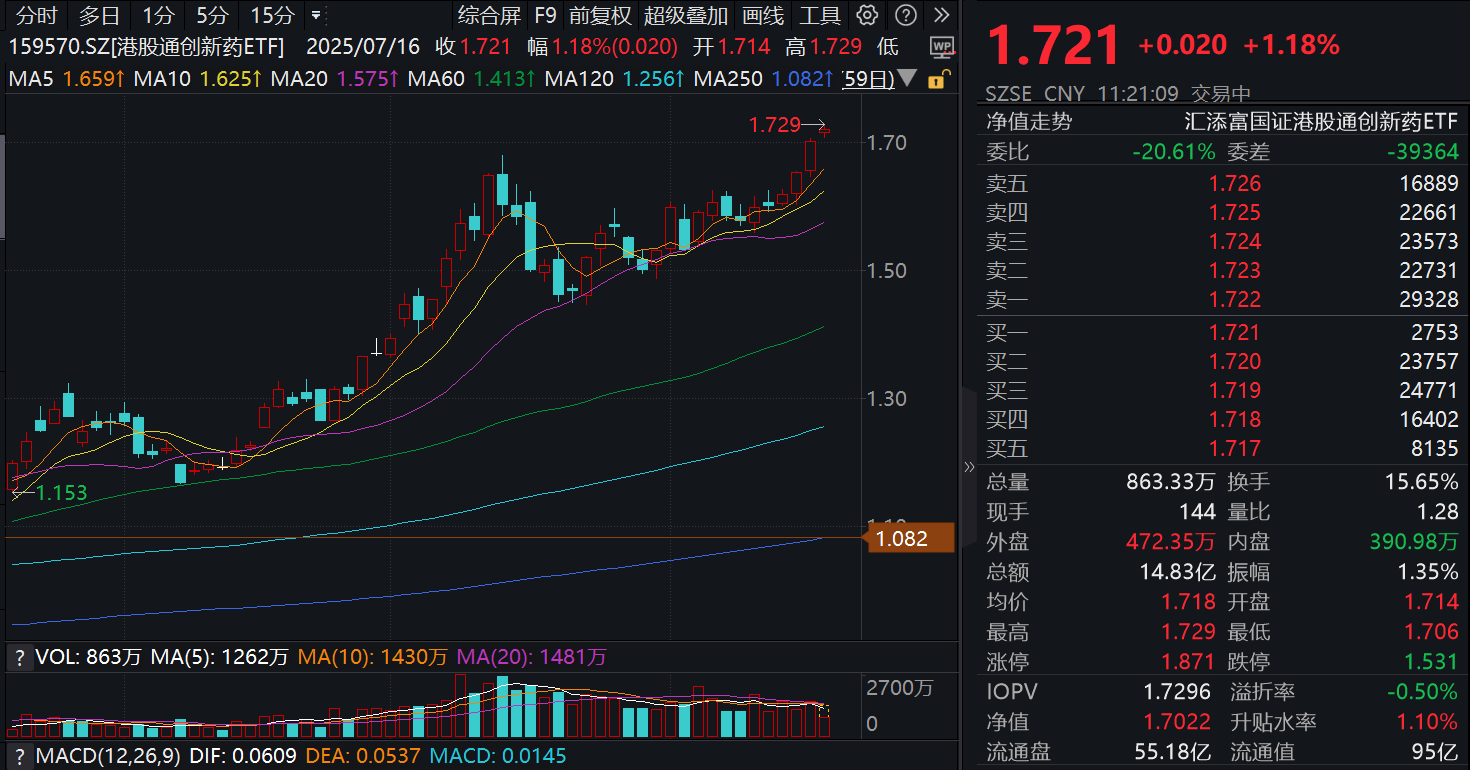

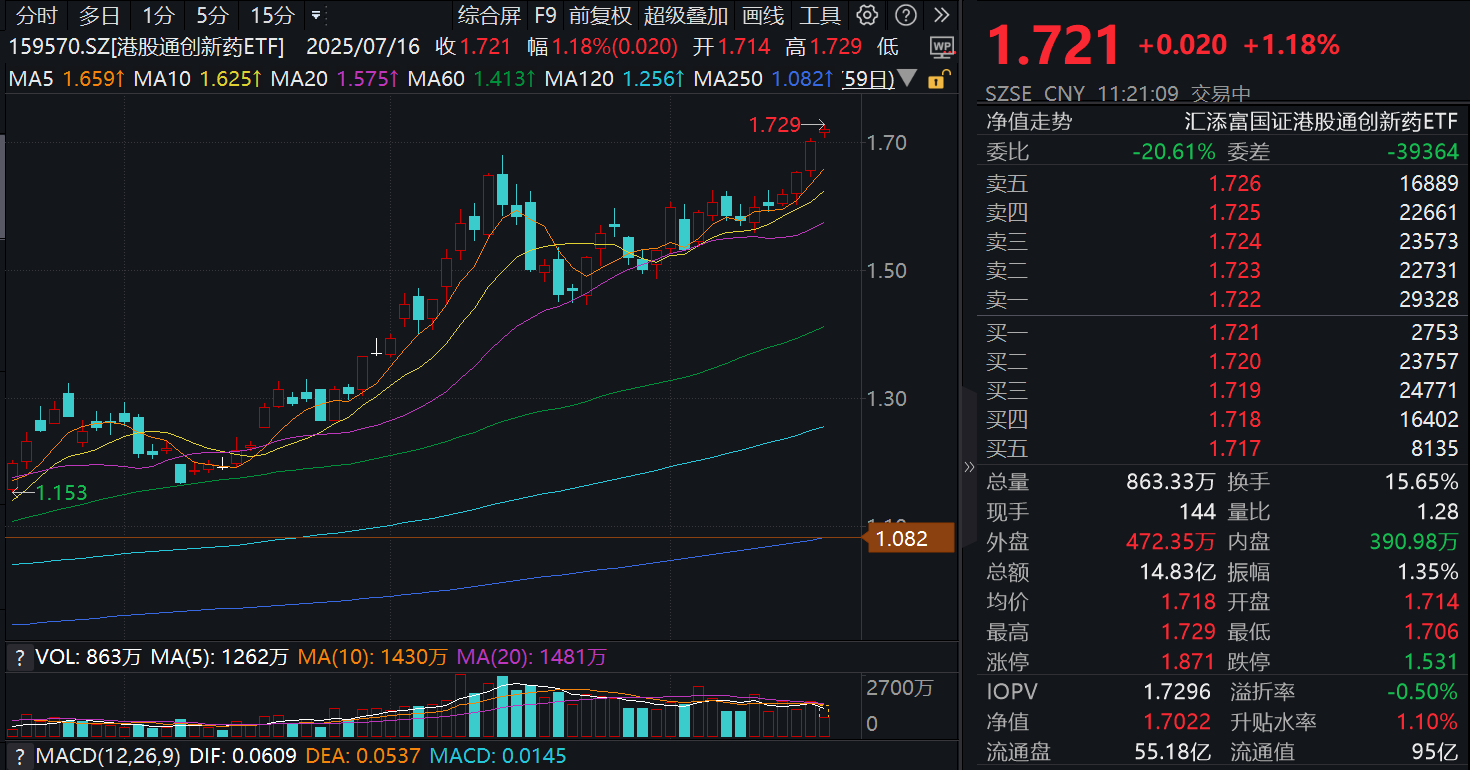

今日港股多数飘红,港股通创新药ETF(159570)涨1.18%,盘中价再创历史新高!成交额已快速突破15亿元,资金持续涌入,港股通创新药ETF(159570)近60日狂揽近50亿元,最新规模近94亿元领跑同类!

政策面上,据医保局,第十一批国家组织药品集中采购工作日前启动,目前已完成拟采购品种遴选,55个品种纳入集采报量范围。为保护行业创新积极性,新药不纳入集采范围。

消息面上,7月15日下午,中国生物制药公告,将以约5亿美元的总价收购上海礼新医药95.09%股权。加上此前中生制药曾通过礼新的C轮融资获得4.91%股权,本次交易完成后,礼新将成为中国生物制药100%控股的全资子公司。

市场人士表示,从公告来看,礼新看重的是中生制药强大的商业化能力和全球影响力,能够将创新药更快地商业化落地。从中生制药的角度来说,礼新的加入,将成为公司在肿瘤创新领域的一员精兵强将,大大提高其核心竞争力和国际影响力。更深层次来看,中生制药将通过“内部研发+外部BD收购”扩充创新药管线规模,驱动自身从“传统仿制药巨头”向“创新药生态型企业”转型的重要引擎。

这并非中生制药近年来的第一笔收购。2022年6月,中生制药的子公司invox Pharma宣布收购某在美国上市的英国医药企业,分析认为,中生制药此举不仅是获得该企业的双抗技术平台,也拥有了进入欧美市场的“入场券”。

港股通创新药ETF(159570)标的指数成分股多数飘红:康方生物、绿叶制药涨超5%,亚盛医药涨超3%,荣昌生物涨超2%,中国生物制药、药明生物、信达生物微涨。

【港药估值是否已有泡沫?创新药出海未来如何演变?】

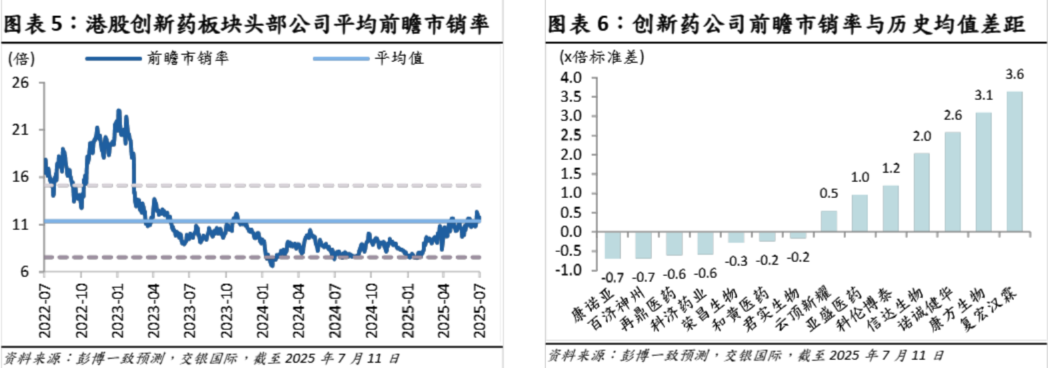

1. 港股创新药板块估值是否已有泡沫?

交银国际认为,本轮港股创新药行情核心驱动力是价值重估,当前估值仍具吸引力。依旧看好创新药板块整体继续修复的机会,但反弹后的选股至关重要。

1)头部创新药企的前瞻12个月市销率与此前低迷行情以来的历史均值基本持平,虽略高于美股可比公司、但营收增长预期亦远高于后者;

2)收入达峰时的市销率对于创新药企长期潜力更有指导意义,目前港股龙头在3倍左右,低于美股平均的4倍,个别公司仅有2倍左右;

3)2025年上半年内资持续通过港股通加仓,但外资在创新药中的仓位处于底部,后者可能偏好基本面扎实、性价比显著的标的。

2. 创新药出海未来如何演变?

交银国际认为,基于当前国产创新药资产储备丰富且交易性价比仍显著、跨国药企(MNC)存在专利悬崖的补缺需求、海外投融资边际改善,2025年下半年-2026年出海交易热度仍将延续。

1)行业进一步衍生出了NewCo等新型交易模式,并快速发扬光大;

2)ADC赛道交易兴趣度最高,双抗/多抗、小核酸/mRNA等前沿技术领域亦存在较多机会,中长期关注老龄化驱动+海外支付条件优异的自免、代谢慢病和显著差异化优势的下一代技术路径。

3. 商保创新药目录即将落地,有望带来怎样的增量贡献?

首个由商保参与制定的创新药目录有望于2025年内推出,旨在纳入超出基本医保保障范围的品种,有望创造比医保谈判更宽松的定价环境,并在挂网、入院、特例单议机制等方面享受和医保目录相似的待遇。商业健康险未来增量空间值得期待,长期内保费和创新药支付规模有望呈数十倍增长。

(来源:交银国际20250715《港股创新药:反弹之后对板块核心问题的思考与重估》)

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

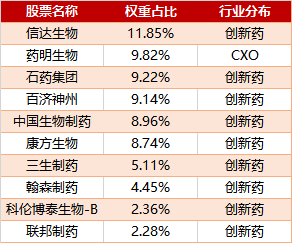

港股通创新药ETF(159570)标的指数100%布局创新药产业链,前十大权重合计占比近72%,龙头属性突出!

港股通创新药ETF(159570)标的指数特点鲜明:

纯度更高的创新药(高达85%的创新药权重占比,全市场医药类指数中更高);

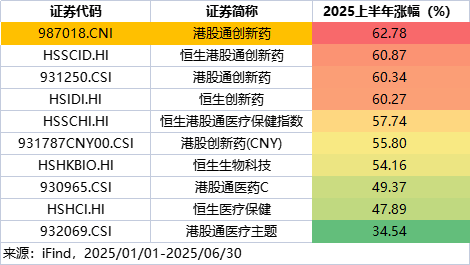

弹性更高的创新药(2025上半年涨幅62.78%,港股医药类指数领先);

底层资产是港股,可以T+0交易!

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。港股通创新药ETF(159570)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61