灵康药业2025上半年预亏3950万元:转型无门,募投项目“打水漂”,陶灵萍兄妹治下四年累亏超5亿

7月14日晚间,灵康药业发布业绩预告显示,预计上半年归属于上市公司股东的净利润亏损3500万元至3950万元,扣非后亏损进一步扩大至4400万元至4850万元。这已是这家由陶灵萍兄妹掌控的家族企业连续第四年陷入亏损泥潭,2022年至2024年累计亏损额达4.78亿元,叠加2025年上半年预亏数据,累计亏损规模超5亿元。在集采政策持续冲击和销售费用高企的双重压力下,这家曾市值超140亿元的西藏药企正面临前所未有的经营考验。

业绩持续下滑,集采政策重创主营业务

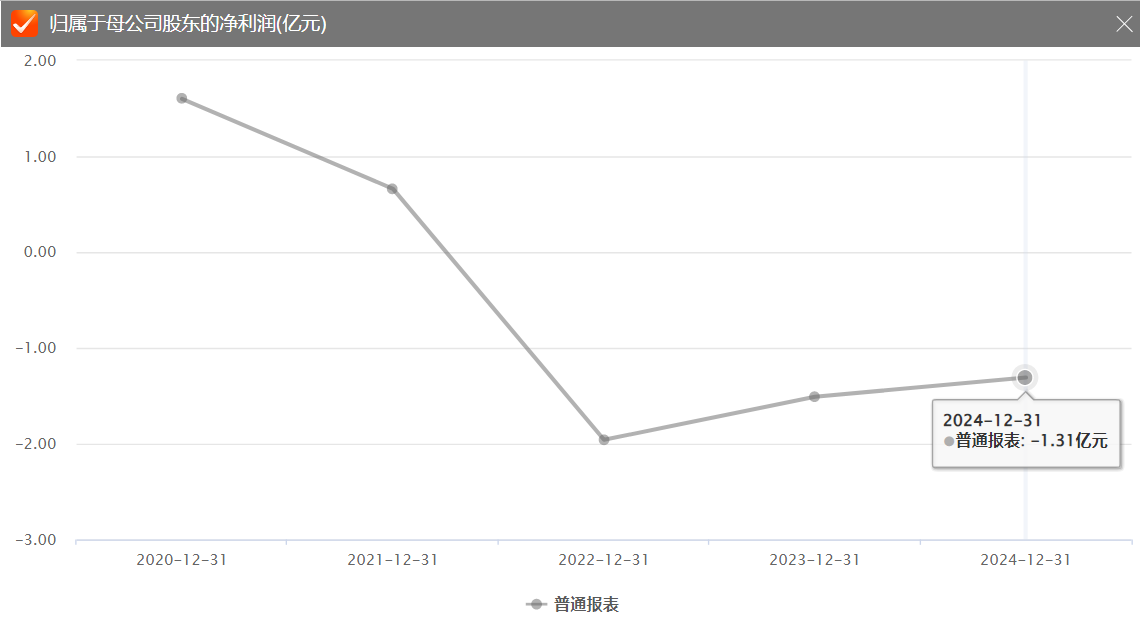

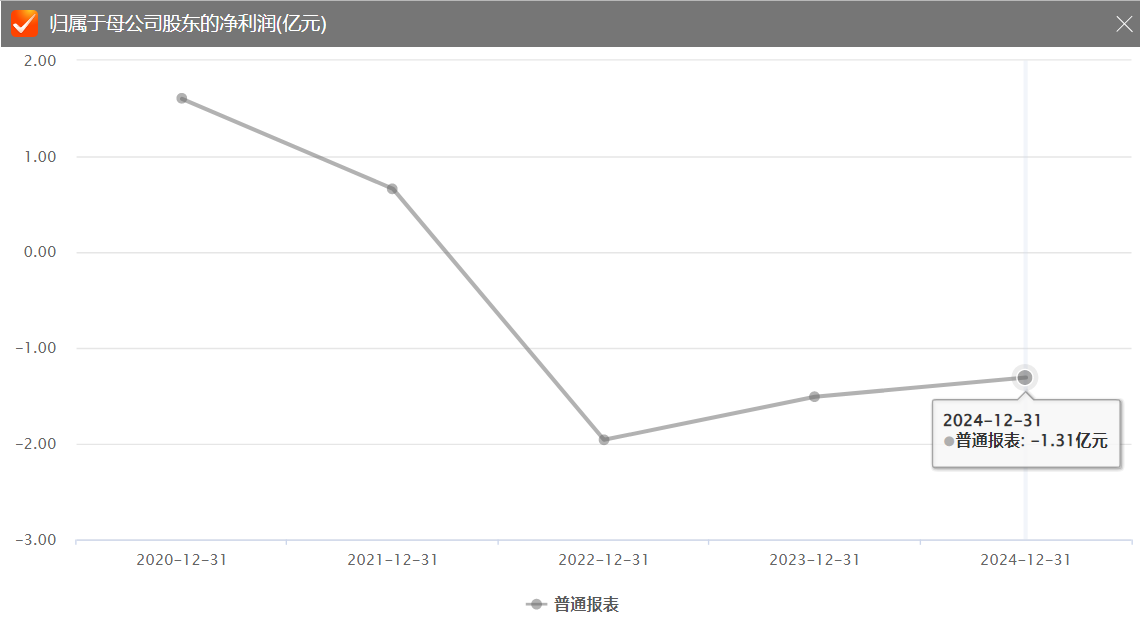

财务数据显示,灵康药业经营颓势在2022年已现端倪,当年营收同比暴跌60.93%至2.89亿元,归母净利润转亏1.96亿元,创下自2015年上市以来最大亏损。此后2023年-2024年间,尽管2024年营收回升至3.80亿元,但归母净利润始终未能扭转亏损局面,分别亏损1.51亿元和1.31亿元,三年累计亏损约4.78亿元。

图片来源于choice

2025年上半年,灵康药业预计营收1.6亿至2亿元的区间,仍不及2015年上市首年5.51亿营收的30%。

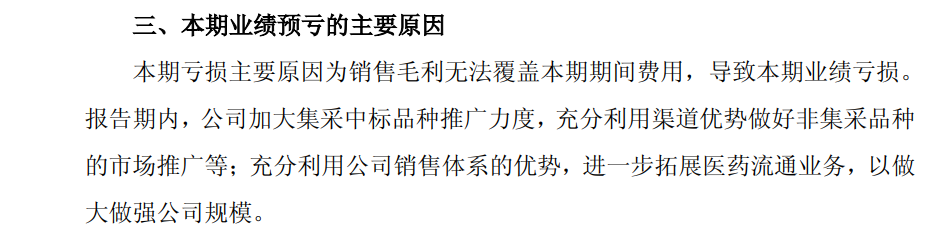

灵康药业解释亏损主因系"销售毛利无法覆盖期间费用,导致本期业绩亏损",这一矛盾在集采政策影响下尤为突出。

公开资料显示, 灵康药业于2015年5月28日上市,主营业务是化药处方药的研发、生产和销售,其主要产品是奥美拉唑钠、注射用头孢美唑钠、注射用泮托拉唑钠等。

核心品种注射用头孢呋辛钠、奥美拉唑钠相继在2021年第五批、2022年第七批国家集采中落标,直接导致相关产品销量断崖式下跌。即便中标品种如注射用泮托拉唑钠,在集采价格腰斩背景下也难以贡献利润。

2025年半年报显示,在加大集采品种推广力度的情况下,主营业务收入扣除无效收入后仅1.53亿至1.93亿元,较2024年同期继续缩水。

家族控制权暗流 陶氏兄妹资本运作频现

灵康药业是一个典型的家族企业,由陶灵刚、陶灵萍、陶小刚兄妹三人创始和经营,2015 年灵康药业上市之初,陶灵萍与哥哥陶灵刚均为公司实际控制人,其中陶灵刚还担任总经理。彼时股权结构清晰:陶灵萍直接持有公司6.75% 股权,陶灵刚直接持有4.50% 股权;同时,二人通过灵康控股间接持股,陶灵萍持有灵康控股60%股权,陶灵刚持有40%,而灵康控股本身持有灵康药业49.50% 股权。

上市初期,灵康药业股价迎来爆发,鼎盛时期涨至20 元,总市值一度达到140 亿元,但截至7月15日,其股价已跌至5.78元,总市值缩水至约41.69亿元。

另一边,陶灵刚的婚姻轨迹也与公司股权变动产生交织。2014 年 12 月 2 日,陶灵刚与张萍在海口龙华区民政局登记结婚,婚后育有双胞胎儿女。但这段婚姻未能长久,2018 年,二人陷入离婚大战。同年6 月,陶灵刚将其持有的灵康控股 40% 股权转让给妹妹陶灵萍,使得陶灵萍获得灵康控股100%股权。灵康药业随即于6月23日公告,公司实际控制人从兄妹二人变更为陶灵萍单独一人。

这场股权转让引发了后续的法律纠纷。2018 年 7 月,张萍对陶灵刚提起诉讼,一方面要求其支付分红款及损失费合计 366,945,728 元(即约 3.7 亿元的 “离婚分手费”),另一方面主张陶灵刚与陶灵萍之间的灵康控股股权转让协议无效。值得注意的是,张萍存在两个身份证和户口(分别在珠海与贵州),法院查明其实际为 1973 年出生的贵州侗族人士。针对张萍的诉求,陶灵刚以张萍假冒身份并隐瞒婚史为由,起诉要求撤销二人 2014 年 12 月 2 日的婚姻登记。

这一诉求得到了法院支持:2019 年 7 月,海南省海口市秀英区人民法院一审判决撤销该婚姻登记;2020 年 4 月,海南省海口市中级人民法院二审维持原判,认定张萍使用虚假户口办理婚姻登记,婚姻失去合法性基础,即二人婚姻无效。这也意味着不存在后续财产分割问题,陶灵刚与陶灵萍的股权转让协议效力未受影响,灵康控股100% 股权因此完整归属于陶灵萍。

截至目前,陶灵萍通过直接持股和控股灵康控股合计控制公司53.77%股份,其弟陶小刚持有2.24%股权。而陶灵刚自2018年起连续五轮减持,持股比例从上市初期的4.5%降至0.99%,累计套现1.95亿元,2023年7月,其拟清仓剩余0.99%股份。这种家族绝对控股模式在带来决策效率的同时,也埋下治理隐患。

2023年1月,灵康药业实际控制人兼董事长、总经理陶灵萍因涉嫌信息披露违法违规被证监会立案调查,主要涉及非经营性资金占用事项。据悉,2021年1月和3月,灵康药业分别向控股股东灵康控股集团有限公司全资子公司转款1亿元和5000万元,虽然资金已于2021年4月和3月收回,但在资金拆出过程中未履行审议程序、未及时披露,严重违反了上市公司信息披露规定。西藏证监局对灵康药业及陶灵萍、财务总监张俊珂采取出具警示函的监督管理措施,并将相关情况记入证券期货市场诚信档案。

战略转型困局:募投项目六年三度夭折

在家族控制的影响下,灵康药业的战略执行能力屡遭质疑。

今年5月,灵康药业宣布终止2020年发行可转债募集的5.25亿元用于建设的海南灵康制药美安生产基地项目。截至2024年4月底,该项目仅使用了7133.52万元,投资进度仅为13.78%,剩余4.75亿元资金去向尚未明确。

这已不是灵康药业首次终止募投项目。自2015年上市以来,其IPO募资的7.61亿元中,冻干粉针剂生产线、粉针剂生产线和研发中心建设等多个项目相继终止,超过60%的资金最终变更用途用于永久补充流动资金。

灵康药业解释终止美安基地项目的原因是部分主要品种已被纳入集采,难以获得良好经济效益;而专科类产品则因行业政策和市场环境影响,推广不及预期。此外,其现有产能已基本能满足当前市场需求。

这一系列募投项目的终止和变更,不仅反映出灵康药业在项目规划和执行上的不足,也暴露出其对行业政策变化预判不足的问题,引发市场对其资金使用效率和管理能力的质疑。

转型尝试屡屡受挫的同时,陶灵萍主导的多元化布局也未见成效。2016年筹建的健康险公司因未获监管批复终止,2018年投资的博鳌超级医院未披露具体运营数据。当前公司参股的12家企业中,西藏骅信医药等主要子公司2024年合计贡献投资收益不足千万元,对业绩改善杯水车薪。

这家曾凭借奥美拉唑钠等消化系统用药叱咤市场的药企,在陶氏家族掌控下正经历艰难时刻。随着"灵康转债"转股价修正议案提上日程,如何平衡短期偿债压力与长期转型需求,成为摆在陶灵萍面前的首要课题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61