国开债券ETF(159651)交投活跃,机构:10国债-存单利差可能重新定价

截至2025年7月11日 10:44,国开债券ETF(159651)多空胶着,最新报价106.23元。拉长时间看,截至2025年7月10日,国开债券ETF近1年累计上涨1.86%。

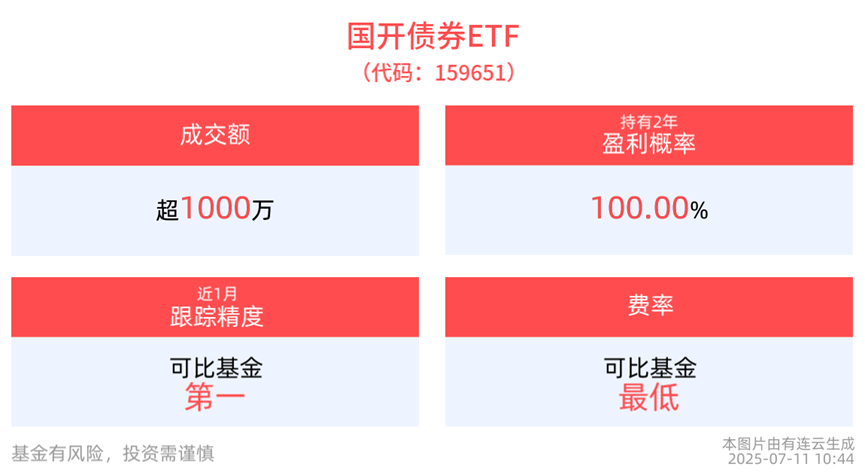

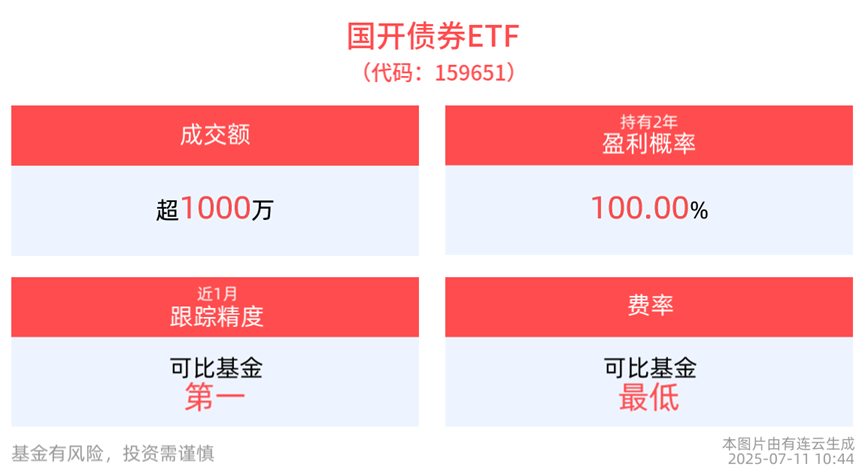

流动性方面,国开债券ETF盘中换手1.19%,成交1046.36万元。拉长时间看,截至7月10日,国开债券ETF近1年日均成交5.34亿元。

截至7月10日,国开债券ETF近2年净值上涨4.59%。从收益能力看,截至2025年7月10日,国开债券ETF自成立以来,最长连涨月数为15个月,最长连涨涨幅为3.90%,涨跌月数比为28/5,年盈利百分比为100.00%,月盈利概率为88.23%,历史持有2年盈利概率为100.00%。

回撤方面,截至2025年7月10日,国开债券ETF近半年最大回撤0.41%,相对基准回撤0.26%。回撤后修复天数为61天。

费率方面,国开债券ETF管理费率为0.15%,托管费率为0.05%,费率在可比基金中最低。

跟踪精度方面,截至2025年7月10日,国开债券ETF近1月跟踪误差为0.010%,在可比基金中跟踪精度最高。

国开债券ETF紧密跟踪中债-0-3年国开行债券指数(总值)财富指数,中债-0-3 年国开行债券指数隶属于中债总指数族分类,该指数成分券包括国家开发银行在境内公开发行且上市流通的待偿期 3 年以内(包含 3 年)的政策性银行债,可作为投资该类债券的业绩基准和标的指数。

消息面上:股债跷跷板行情再现对债市压制较大。机构指出,当前有几个特征要明确。

1.从底本逻辑,DDM模型来看,当前股、债的分子端均没有显著变化,而分母端变化导致的股债波动则应是同向的,因此从理论上讲长期中股债跷跷板负相关性应该是有限的,不会出现权益走强债市大幅上行。

2、但当前股市的持续强势使得股债性价比出现逆转,2024年推动债市持续走强的投机资金和边际定价力量逐步流失。表现为10债的carry需求增加,30年主导力量下降,结构策略盛行等。

3、这可能会使得10年期国债作为中枢,出现重新定价,与存单之间的利差会有所走扩(保守估计走扩5-10bp)。表现为当存单利率上行时,现券跌幅更大,而当存单利率下行时,现券跟涨幅度有限。

今日债市的单边走弱也存在对政策的过度预期,考虑到当前利差较扩,若债市有所修复超长端可能存在一定的博弈机会。但若债市持续走弱,可能会传导至信用债侧,信用债资金避险下,2-5年国开性价比提升。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51