植物医生IPO:三年被罚17次、国礼谎言与加盟反噬,揭开“高山神话”三重裂痕

在国货美妆品牌崛起的浪潮中,北京植物医生化妆品股份有限公司(以下简称“植物医生”)无疑是一个标志性的存在。

这家由解勇于1994年创立的企业,历经三十载耕耘,以“高山植物,纯净美肌”的独特叙事,构建起一个拥有超过4000家线下门店的庞大零售帝国。6月27日,深圳证券交易所官网信息显示,植物医生的主板IPO申请已获正式受理,拟募集资金约9.98亿元,向“国货单品牌店第一股”发起冲击。

然而,这场本应是品牌高光时刻的资本市场亮相,却因一段漫长的等待而蒙上阴影。根据公开信息,植物医生的上市辅导期自2023年8月启动,原计划于同年11月完成,但实际完成时间却推迟至2025年6月,延宕长达19个月。

据多家媒体援引中信证券辅导报告称,延期的主要原因在于公司需就内部控制存在的若干问题进行规范与整改,尤其是围绕其庞大的加盟体系所暴露的风险。

这段超长的辅导期,如同一面放大镜,将植物医生光鲜外表下的深层问题暴露于公众视野。光鲜的“高山神话”背后,公司在消费者信任、商业模式和公司治理等层面早已出现深刻裂痕。

品质警报:从菌落超标到违规添加

对于任何消费品企业而言,消费者信任是其立足之本。然而,一系列公开记录的事件显示,植物医生在最基础的产品安全与品牌诚信两大基石上,已出现令人担忧的裂痕。植物医生将“纯净美肌”作为其品牌定位的核心,但其部分产品的质量控制记录却与此相悖。

2022年12月,重庆市药品监督管理局发布通告显示,植物医生旗下规格为120g的“紫灵芝多效驻颜洁面乳”,经检测菌落总数高达21000CFU/g,是国家标准限(≤1000CFU/g)的21倍。据南方都市报调查,在官方通报发布后,该款问题产品仍在部分主流电商平台继续销售,显示出其产品召回与渠道管控机制存在明显漏洞。

如果说菌落超标暴露了生产环节的卫生管理疏漏,那么违规添加成分则直接触及了法规的红线。2023年,湖北省赤壁市一家植物医生加盟店因销售违规产品而被市场监管部门处罚。该门店销售的“DR PLANT高山松茸鲜活盈亮”系列作为普通化妆品,其外包装却标注含有“苯乙基间苯二酚”(俗称“377”)成分。

根据国家药品监督管理局于2012年发布的公告,苯乙基间苯二酚作为化妆品原料,其批准的唯一使用目的是“美白肌肤”。依据《化妆品监督管理条例》,具备祛斑美白功效的化妆品属于特殊化妆品,需进行注册管理,而普通化妆品不得添加该成分。2021年,监管部门已明确要求企业停止生产、主动召回含有“377”的普通化妆品。

对此,植物医生向监管部门解释称,公司在2021年12月接到通知后已立即停止生产并启动召回,而赤壁加盟店的产品属于“当地加盟客户遗忘寄回而误销”。

这一解释本身,无论其主观意图如何,都客观地指向了公司对加盟商及供应链的管控存在严重缺位。最终,该加盟商被没收违法所得6644元,并处以85000元罚款,合计约9.16万元。

品牌谎言:从“国礼”营销到监管罚单

除了产品质量,植物医生在品牌叙事的真实性上也面临挑战。据多家媒体报道,其部分门店导购曾以产品作为“国礼”赠予外国政要为卖点进行宣传,后经求证,公司方面改口称此举为“董事长个人行为”。

这种营销策略不仅模糊了事实,更涉嫌违法。根据《广告法》相关规定,使用“国礼”名义进行商业宣传需获得国家相关部门的正式授权,个人赠予行为并不能作为商业背书。

事实上,已有加盟店因此类虚假宣传受到惩处。2021年12月,四川省渠县一家植物医生门店就因宣传产品具有“国礼”属性,被当地市场监管部门处以5000元罚款。

遍布全国的线下门店是植物医生触达消费者的主要窗口,但部分门店的服务体验却进一步侵蚀了品牌信任。在黑猫投诉等第三方平台上,针对植物医生的投诉屡见不鲜,消费者反映的问题集中在以下几个方面:

过敏问题与售后纠纷:有消费者反映使用产品后出现面部红肿等过敏症状,但门店却以“排毒反应”为由拒绝退款,最终需通过法律途径调解。

诱导式消费:部分消费者投诉称,被以“免费护理”的名义吸引到店,随后遭遇推销,导致非自愿的高额消费。

会员体系混乱:存在会员积分无故清零、售后问题在总部与门店之间相互推诿等情况,暴露了其客户关系管理体系的短板。

这些事件共同构成了一幅令人不安的图景:一个以“纯净”和“科学”为核心卖点的品牌,其产品却出现严重的质量与合规问题;一个试图塑造高端形象的企业,其营销手段却游走在虚假宣传的边缘;一个依赖线下服务体验的零售网络,其服务质量却饱受诟病。

商业模式的裂痕——经销体系的双刃剑

如果说信任危机是植物医生面临的外部挑战,那么其商业模式的内在脆弱性则是更深层次的结构性风险。曾助其迅速扩张的加盟经销体系,如今正成为一把双刃剑,一面是难以管控的合规风险,另一面是拖累盈利能力的财务负担。

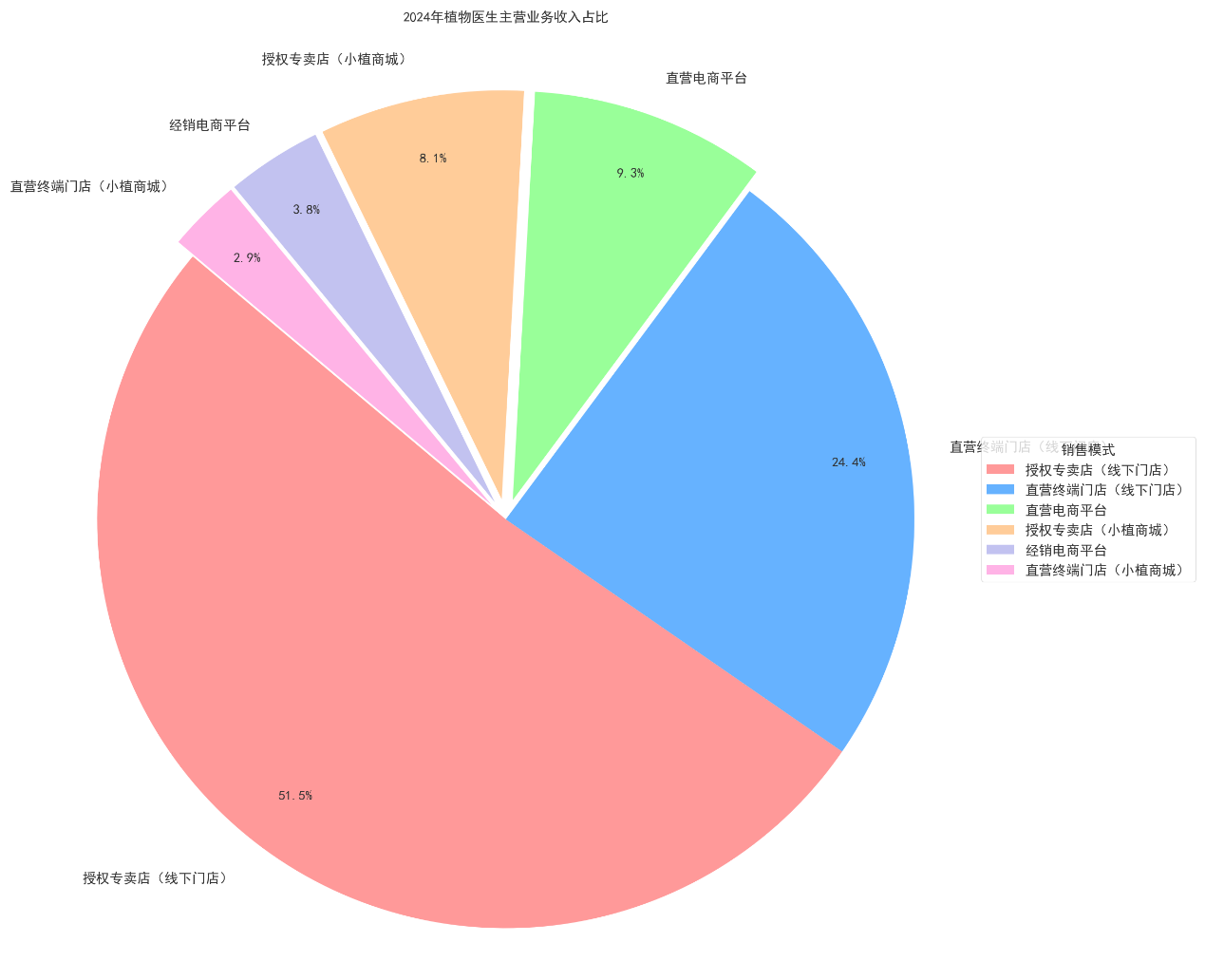

植物医生的零售帝国,其地基由数千家经销商铺就。根据公司招股说明书,在2022年至2024年的报告期内,经销模式贡献的收入分别占主营业务收入的64.63%、63.82%和63.37%,是公司绝对的收入支柱。截至2024年末,在全国4328家线下门店中,由经销商运营的授权专卖店多达3830家,占比高达88.5%。

这种以加盟为主、资产较轻的扩张模式,在早期帮助植物医生迅速占领市场,构建了庞大的线下网络。然而,公司在招股说明书中也坦承了其内在风险,将“经销商管理风险”列为公司面临的首要经营风险之一。

招股书指出,经销商在人员、资金、财务、经营和管理上均独立于公司,其经营活动若偏离公司的品牌宗旨,将对品牌形象和未来发展造成不利影响。前述赤壁加盟店的违规销售事件,正是这一风险的现实写照。

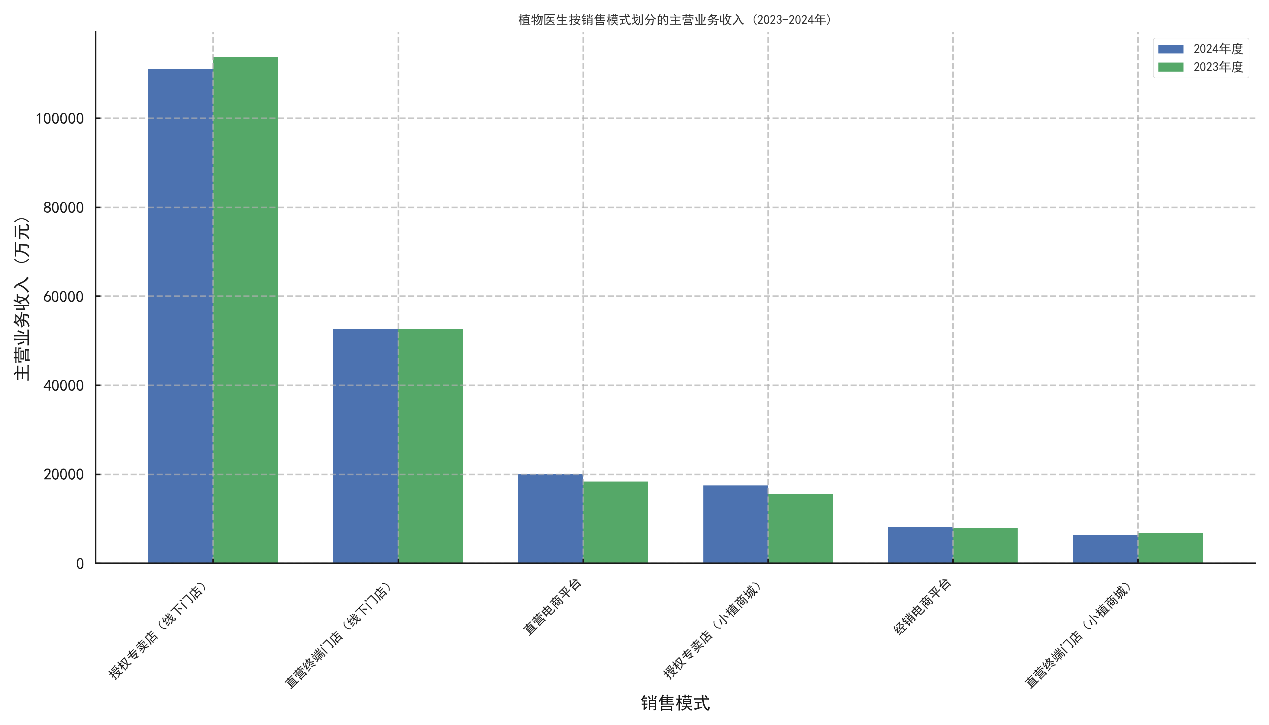

庞大的加盟网络在带来规模的同时,也显现出不稳定的迹象。2024年植物医生新增加盟店508家,但同年关闭的加盟店数量却高达802家,净减少294家。以2023年末的授权专卖店数量为基数,2024年的闭店率高达19.4%,这一数字远超行业分析师所称15%的警戒线。

高企的闭店率背后,可能指向加盟商盈利困难以及公司向渠道转嫁增长压力的经营模式,一些财务指标似乎也印证了这一点。

据招股书披露,植物医生的存货周转天数从2022年的约74天升至2024年的约86天,仍高于行业平均水平;同时,经销商预付款仅占2024年营收的1.2%,这表明库存风险主要由公司而非经销商承担。这种模式在市场增长放缓时,极易演变为“压货式增长”,为渠道的长期健康埋下隐患。

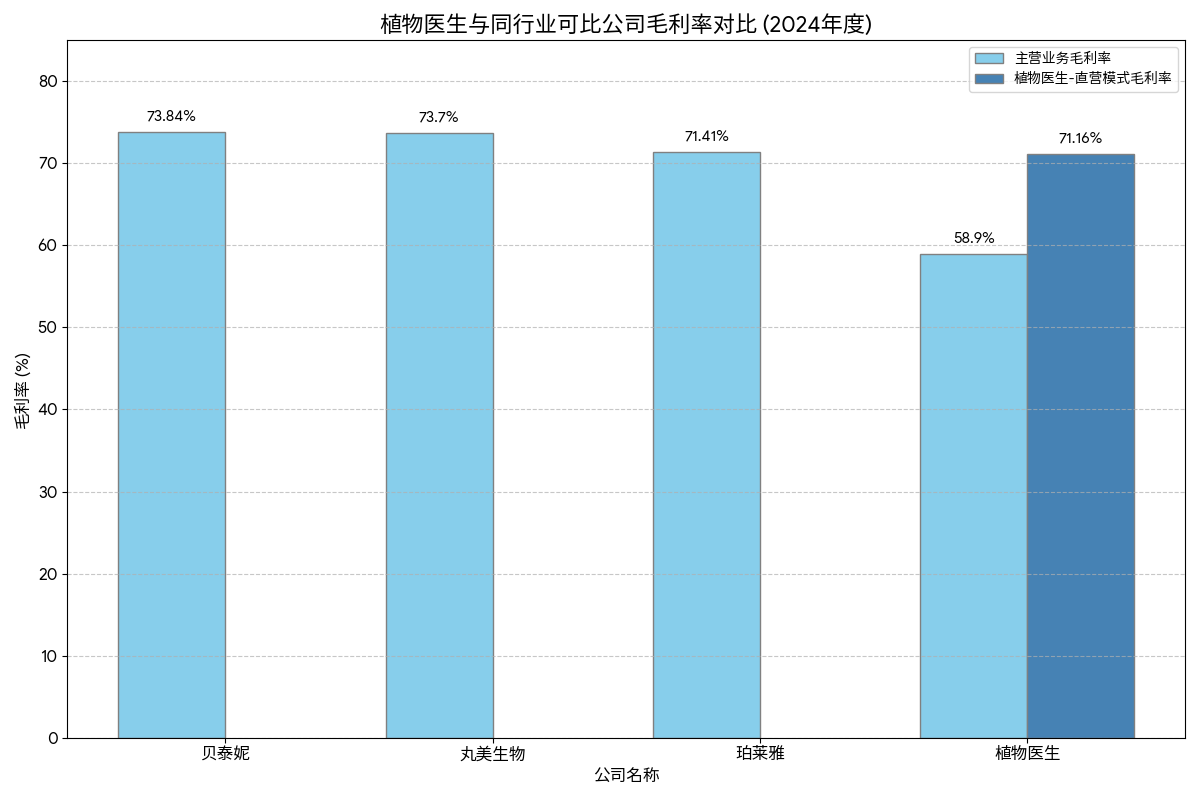

经销模式不仅带来了管理风险,也直接拉低了公司的整体盈利水平。如下图所示,植物医生2024年58.90%的主营业务毛利率,显著低于以直营模式为主的珀莱雅、贝泰妮和丸美生物。

对此,公司在招股书中解释,这主要是因为经销模式下需要为经销商留出利润空间。一个有力的数据佐证是,植物医生直营模式的毛利率高达71.16%,与同行水平相当。这清晰地表明,是其业务模式本身,而非产品竞争力,导致了整体盈利能力的逊色。

公司似乎也意识到了这一问题,并在招股书中提出,计划在未来三年内将直营店的比例从当前的11.5%提升至30%。然而,这一战略转型之路同样充满挑战。

据《中国商报》分析,2024年植物医生直营店的坪效(年销售额/平方米)约为1.2万元,仅为加盟店(2.8万元/平方米)的43%。这意味着,用直营店替代加盟店的销售额,需要付出更高的资本投入和运营成本,短期内可能进一步拖累公司的盈利能力和资本回报率。

至此,植物医生陷入了一个战略性的两难境地:维持现有的经销模式,则意味着要持续面对管控失控的风险和被压低的利润空间;而转向直营模式,则需要承担巨大的资本开支和应对低坪效的挑战。这个支撑其崛起的商业模式,如今正成为其通往更高质量发展道路上的最大束缚。

治理的裂痕——失衡的激励与缺位的内控

如果说外部的信任危机和中层的模式困境是显性问题,那么公司内部治理的系统性失效则是潜藏在水面之下的根本性裂痕。从长达19个月的IPO辅导期,到资源配置的失衡,再到对合规的漠视,一系列迹象都指向了其内部治理体系的不足。

IPO辅导期是监管机构对拟上市企业进行全面“体检”和规范的过程。植物医生长达19个月的辅导延期,本身就是一个强烈的信号,表明其内部控制存在着需要重大整改的缺陷。

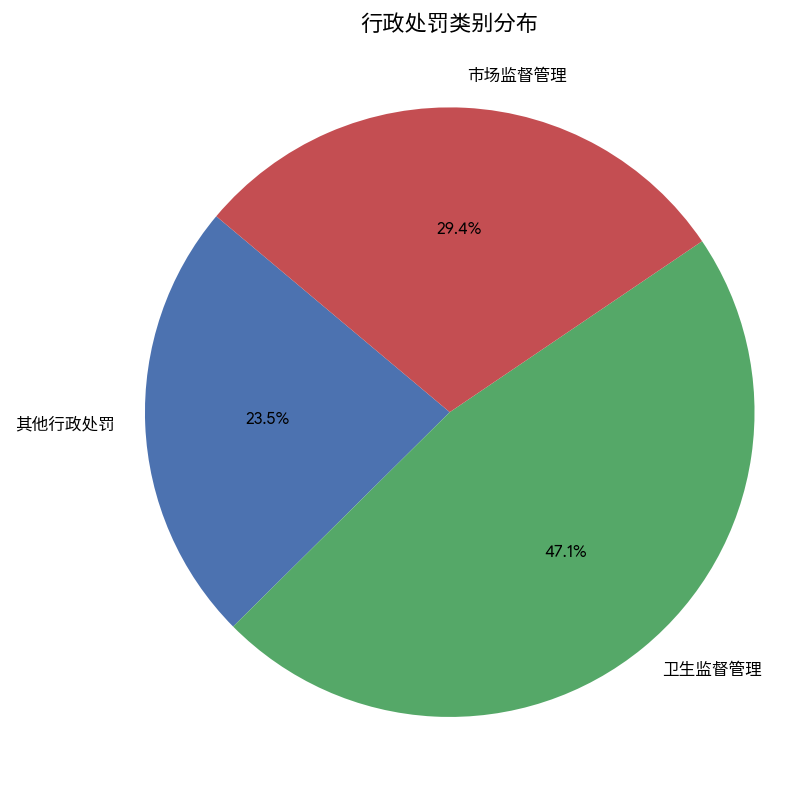

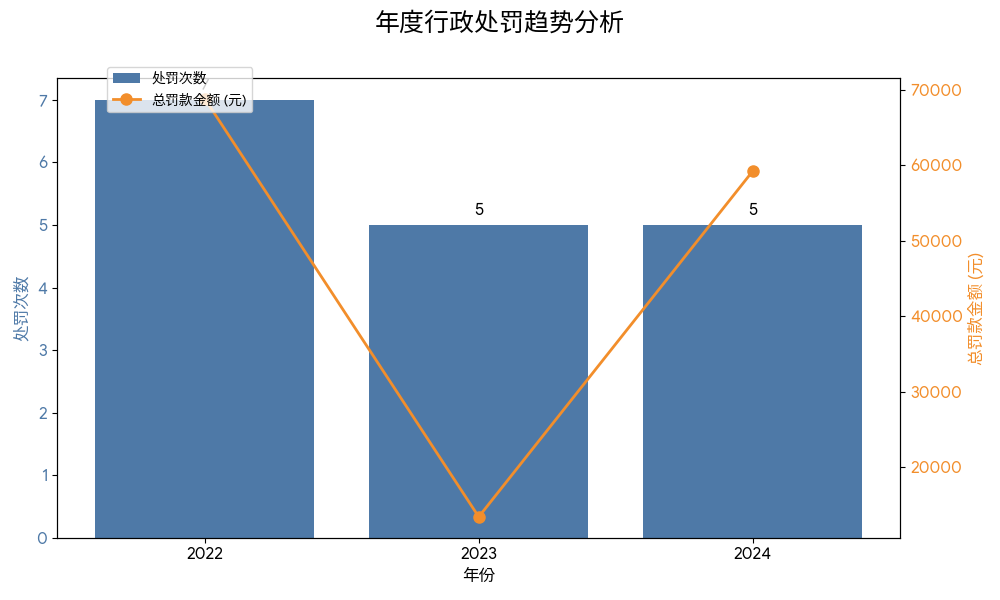

这一判断在公司的行政处罚记录中得到了印证。根据招股书,报告期内植物医生及其子公司在北京、广东、浙江、江西、云南、陕西、山西、四川、贵州等9个省(市),因价格违法、公共卫生许可或人员健康证问题、消防安全隐患、税务申报疏漏、未建立进货查验记录制度等多种原因,累计受到17次行政处罚。这些违法事项分布广泛,反映出企业在日常运营的合规管理上存在薄弱环节。

更为关键的是,即便在经历了漫长的辅导整改期后,部分合规风险依然存在。公司在招股说明书中主动披露,截至2025年5月31日,尚有32家提供到店护理服务的直营门店未取得《公共场所卫生许可证》。

这一事实意味着,公司的合规问题并非历史遗留,而是仍在持续发酵的现实风险。尽管公司控股股东及实际控制人解勇已出具承诺,将承担由此产生的一切经济损失,但这并不能消除违规经营本身对品牌声誉和运营稳定性构成的潜在威胁。

一家公司的资源投向,最能真实地反映其战略重心。植物医生的财务数据显示,其资源配置的天平明显向营销端倾斜。

根据招股说明书,2024年,公司的销售费用高达7.43亿元,占营业收入的比例为34.47%。其中,仅品牌及广告宣传费和电商运营费两项合计就达到1.78亿元。相比之下,同期的研发费用为6633.45万元,占营业收入的比例仅为3.08%。

这一研发投入比例,虽然高于部分同行,但显著低于以研发驱动著称的贝泰妮(2024年研发投入占比超5%)。

这种“重营销、轻研发”的资源配置模式,解释了为何植物医生在品牌故事的构建上不遗余力(如签约顶流明星王俊凯为代言人),但在产品质量和技术创新上却屡现短板。当一家企业将超过十倍于研发的资金投入到销售环节时,其增长的核心驱动力是市场推广而非技术壁垒,这在竞争日益激烈的化妆品市场中,是一种高风险的战略选择。

战略短板:单一依赖与控制权疑云

在公司治理层面,战略的专注度和风险的分散性是衡量其成熟度的重要标准。植物医生在这两方面均存在疑问。

首先是其高度依赖单一品牌的风险。公司在招股说明书中明确提示了“单一品牌销售集中的风险”,指出如果“植物医生”品牌运营出现重大失误或遭受负面舆情,将对公司业绩产生重大不利影响。若公司收入高度集中于“石斛兰”等少数明星产品系列,产品矩阵的单一化削弱了公司的抗风险能力。当“高山植物”的故事遭遇菌落超标的现实时,技术壁垒不足的短板便暴露无遗。

其次,在IPO辅导这一敏感时期,公司创始人解勇的个人投资行为也引发了外界关注。今年2月,据多家财经媒体报道,上海家化(600315.SH)在一份公司公告中披露了其最新的前十大股东名单。名单显示,一位名叫“解勇”的自然人新晋成为其前十大股东,持有369.90万股,占公司总股本的0.55%。

由于该股东与知名化妆品品牌“植物医生”的创始人解勇同名,而“植物医生”彼时正处于冲击A股上市的关键辅导期,此事立即引发了资本市场的广泛关注。市场普遍猜测,此举或是“植物医生”创始人的个人财务投资。

然而,针对外界问询,上海家化方面回应称,公司方面并不掌握具体股东的详细身份信息。因此,该“解勇”是否就是“植物医生”的创始人,尚未得到官方证实。尽管如此,在冲刺上市的关键阶段,实控人与同业竞争者在资本层面出现关联,还是引发了外界对其是否足够专注于公司核心业务的疑问。

从基层门店的合规执行,到总部的资源分配,再到顶层的战略风险管理,植物医生的内部治理体系呈现出一种系统性的失灵。这种治理上的裂痕,是导致其信任危机和模式困境的根本原因,也是其在面对资本市场大考时,最需要向投资者证明已经弥合的短板。

植物医生的IPO之路,不仅是一次融资活动,更像一场对企业基本盘的压力测试。在长达三十年的发展中,它成功地向消费者讲述了一个关于“高山植物”的美丽故事。但资本市场需要的,远不止一个动人的故事,而是可验证的技术壁垒、可复制的盈利模式和可信赖的治理结构。

此次IPO申请的受理,意味着植物医生在形式上迈过了门槛,但其招股书及相关报道所揭示的“三重裂痕”——消费者信任的动摇、商业模式的脆弱以及内部治理的失效——构成了其未来发展中真实且深刻的挑战。

这些问题环环相扣:失控的加盟体系导致了频发的质量与合规事件,进而损害了消费者信任;而对加盟模式的过度依赖又限制了其盈利能力,使其陷入艰难的战略转型;这一切的根源,又指向了公司在内部治理和资源配置上的系统性短板。

市场的反应是直接的。据中国商报,有分析师认为,考虑到其内控问题、未决诉讼风险以及渠道转型成本,植物医生的估值可能从预期的60亿元缩水至30亿至35亿元,折价近40%,这或许是资本市场对上述风险较为量化的判断。

对于植物医生而言,其上市之路的真正考验,并非在于能否成功敲钟,而在于能否借此契机,正视并修复其商业帝国地基之下的深刻裂痕。从讲述“高山神话”到构建一个真正稳固、透明、合规的现代化企业,这既是监管的要求,也是赢得资本市场长期信心的唯一途径。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51