冲新高!有资金提前动手了?

牛回来了吗?

作为牛市旗手的券商板块,或许已经提前给出答案,最近13个交易日,券商ETF(159842)涨超7%。

问题来了,如果新一轮主升浪到来,谁又会是最大的受益者?

答案或许很多,价值股、成长股、前沿科技概念,都是选项,不过要说确定性,不得不提券商板块。

01活跃度上升

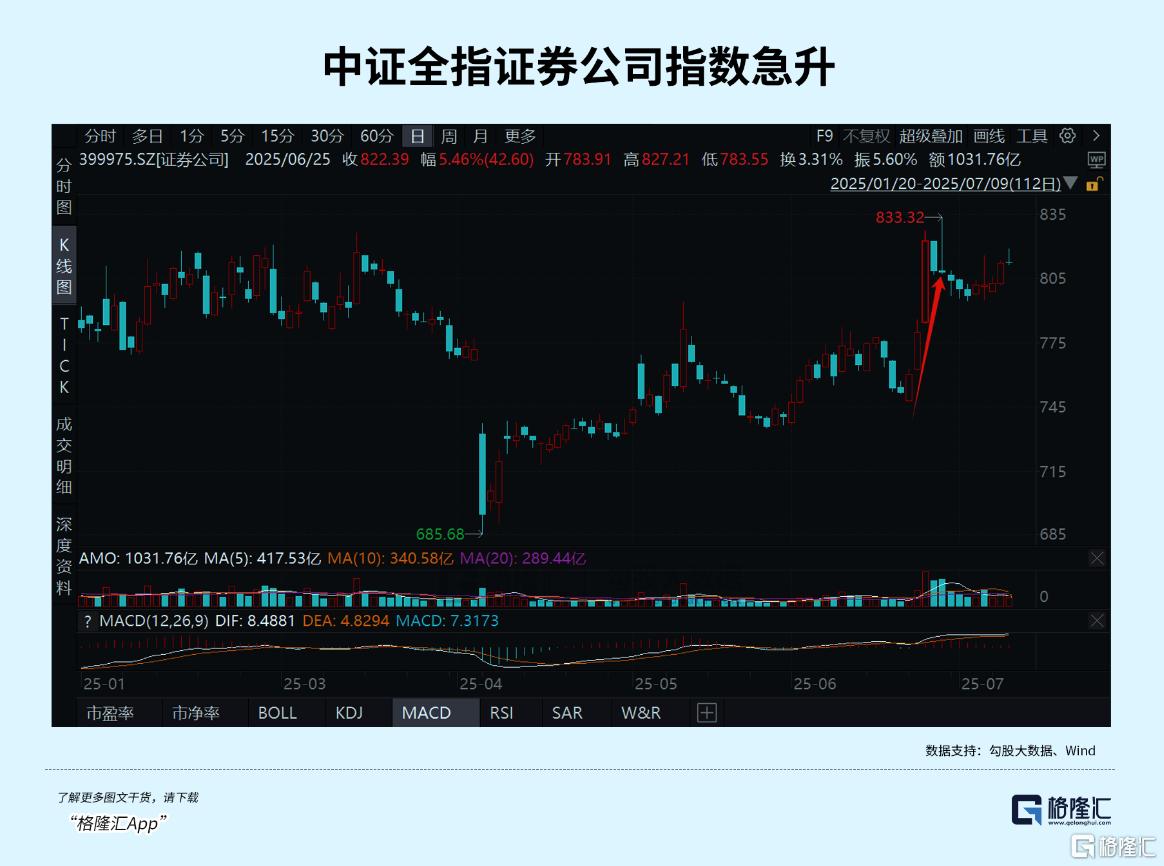

券商板块最近活跃度上升,以中证全指证券公司指数为例,6月下旬有过一波急升。

直接原因,是传出国泰君安国际控股有限公司正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提供意见。此次牌照升级后,客户将可在国泰君安国际平台直接交易加密货币、稳定币等虚拟资产。

稳定币有机会推动券商角色从交易通道商转向资产证券化引擎和跨境清算枢纽,这对于券商未来的业务增长以及估值提升,都是重要的加分项。

要知道,一直以来,券商行业的新增长点都不多,更无法和AI、机器人、新能源、创新药等行业相比,不过虚拟资产交易,无疑给了券商行业一个新的更大的增长点。

同时,历次券商股上涨行情,其中一个重要动力是扩表,现在可能就是扩表机遇期。

有机构发表研究观点,认为本轮扩表(2023—2024年)是债牛行情+轻资本业务承压共同驱动下,扩大固收投资规模的主动提振业绩行为,反映出更多经营战略与结构的调整,或将带来更强的扩表持续性。

从国际业务来看,稳定币可能会成为券商扩表的重要推力。

另外,目前市场的整体风格,也出现了一些高低切的迹象,如一些前期涨幅比较明显的板块,上涨动力放缓,而一些盘整已经有一段时间的板块,则出现资金净流入的情况。

回顾今年上半年,有两次比较明显高低切,以3月20日作为分界线,前半部是科技、机器人及部分涨价链板块明显占优,下半部则是医药、新消费、红利资产表现靠前。

目前仍处于第二轮高低切,所不同的是,随着指数突破8个月的高位,今次的切换,更可能切换到一次全面开花的行情,甚至能嗅到一些牛气。

原因何在呢?

02新一轮上涨在即?

想要市场出现“牛气”,需要多因素同向共振。

最基本的因素,有两个,一个是经济基本面,一个是流动性。

这两点,可以多一点乐观。

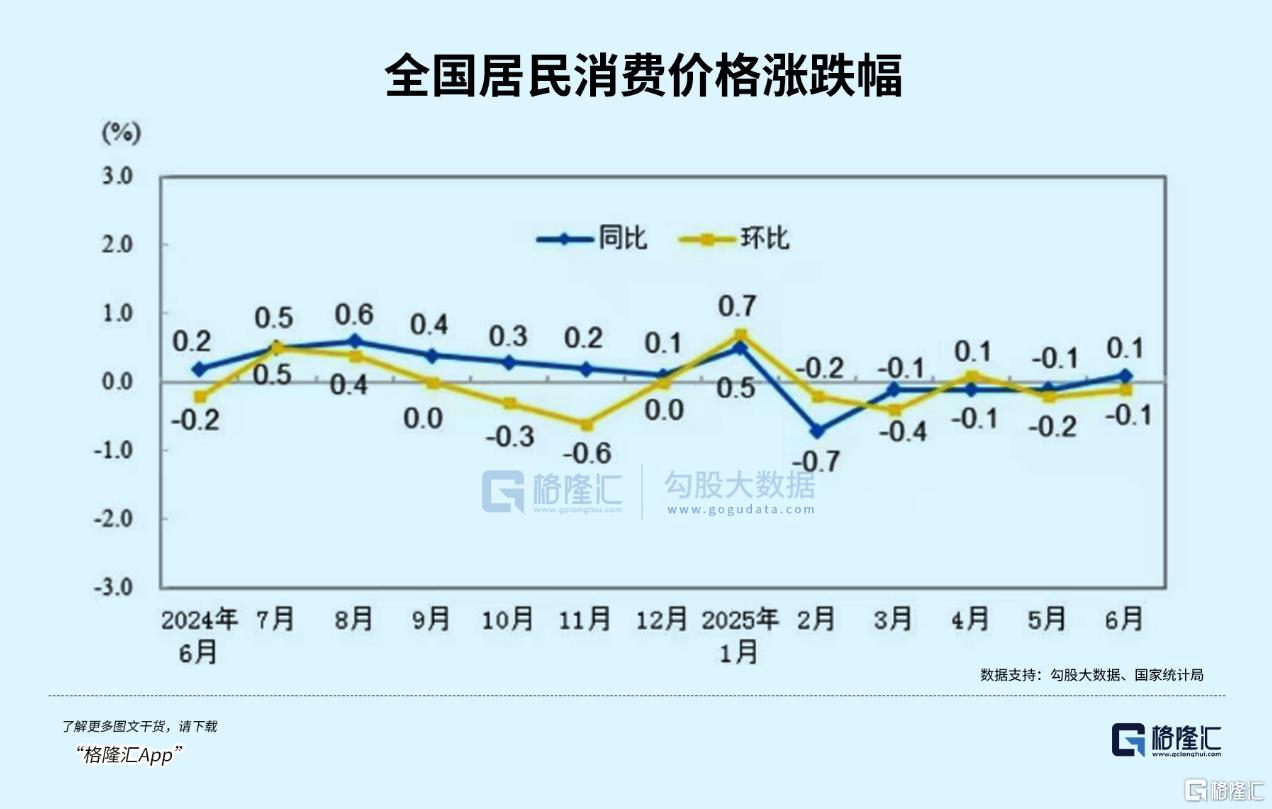

虽然经济数据表现参差,尚未见大面积地转好,但预期是一步步变好的,贸易战的阴云正在散去,地产、制造业等重要行业也正在企稳,经季度调整的制造业PMI指数连续3个月上升。消费在政策刺激、新消费盛行之下,也出现边际改善,6月CPI同比0.1%,预期0%,前值-0.1%,环比-0.1%,预期0%,前值-0.2%。

新兴的科技产业,如AI、机器人、创新药等,有的边际改善(海外科技限制减少),有的正进入快速增长期(创新药)。

而美联储降息预期提升、人民币汇率升值、以伊军事冲突趋平稳、特朗普访华预期等利好因素叠加,也在推升整体市场风险偏好。

从可跟踪的高频数据拆解来看,上周主动权益公募新发基金的边际回暖、杠杆资金的快速跟随均构成一定增量,此外从符合险资审美偏好的银行板块6月中下旬以来的加速行情推测,险资等中长期资金入市进程也可能在提速。

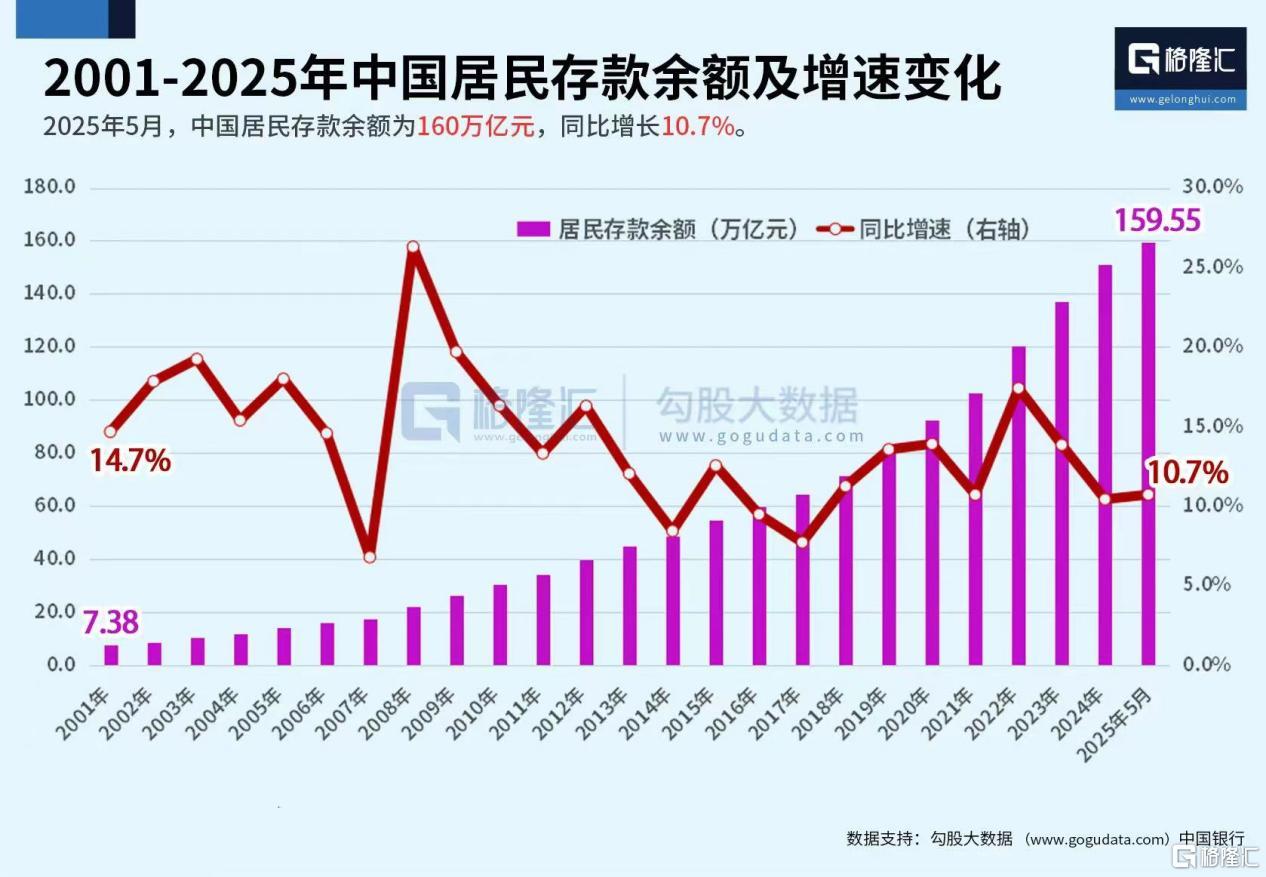

更深远的变化,来自居民端。

今年5月,一年期的定期存款利率跌破1%,或正显示国内居民160万亿元存款开始寻找出口,而资本市场,则有可能成为承载洪峰的容器之一,大家或将见证一场资金史诗级迁徙。

如无其他重大干扰,经济继续复苏、流动性宽松预期增加,接下来股市上涨就有了基础。

股市上涨,最确定的受益板块便是有“冲锋旗手”之称的券商,而经过过去几年的“强化监管、防控风险、推动转型”为核心的整理,成效显著,券商行业和公司基本面都得到改善。

根据中国证券业协会数据,券商资本充足率提升,行业平均净资本从2018年的约1.2万亿元增至2023年的超2万亿元,流动性覆盖率持续达标。截至2023年底,场内股票质押融资余额较峰值下降超40%,风险敞口大幅收缩。

“合规全覆盖”要求,对券商子公司、分支机构实施穿透监管、处罚案例公示等合规成本上升,也倒逼机构内控升级。

资管新规、注册制改革等政策也在加速券商业务结构优化,以及行业的优胜劣汰,虽然中间有阵痛,但实现了行业、公司的风险“拆弹”和业务规范化,行业的集中度也得到提升。

2022年以来,已有至少5家区域型券商通过合并或引战投自救(如天风证券与恒泰证券整合),行业CR10净利润占比从2019年的52%升至2023年的68%。

业绩数据也有验证,券商业绩在2024年三季度开始进入复苏。Wind数据显示,2025年Q1,逾七成券商实现正增长,42家上市券商均实现盈利,其中有38家实现了净利润同比增长,9家增幅超过100%。

基本面的改善,新增长点出现,加上股市“牛气”渐现,券商板块自然备受瞩目。

有资金提前动手了?

近20个交易日,券商ETF(159842)“吸金”超11.84亿元,资金净流入额位居同标的第一,最新规模达30.74亿元。

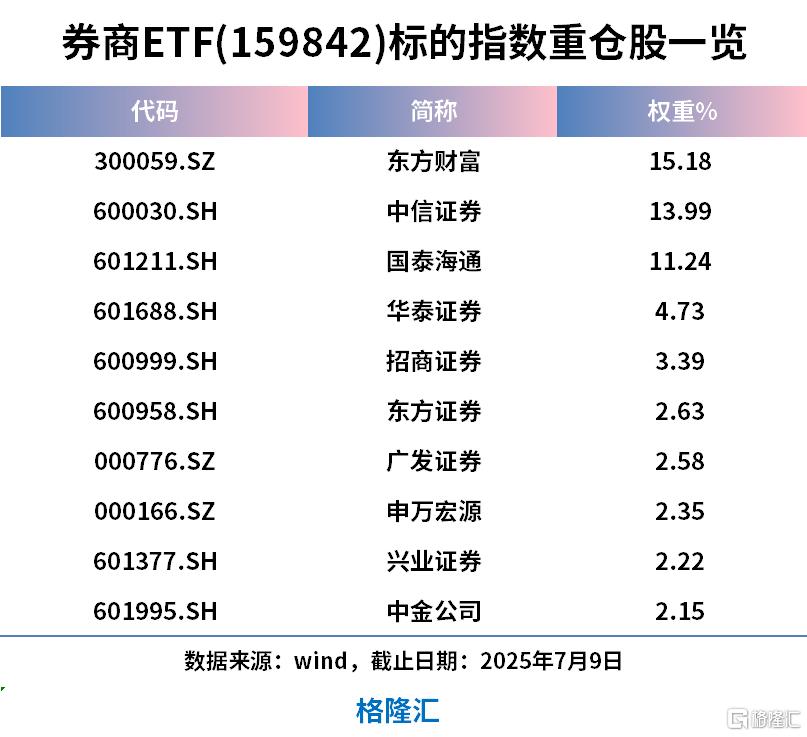

券商ETF(159842)跟踪中证全指证券公司指数,成份股囊括49只券商股,其中近6成仓位集中在龙头券商,4成仓位覆盖高弹性的中小券商,重仓股包括东方财富、中信证券、国泰海通、华泰证券、招商证券等公司。

值得一提的是,券商ETF(159842)当前管理费率0.15%、托管费率为0.05%,费率属于同类最低一档。

03新周期

过去几年A股低迷的行情,券商板块是其中一个最受牵连的板块。

中证全指证券公司指数从2020年7月的1054的高点,一直下杀到2024年7月份537的低点,4年时间,跌没了一半。

不过,去年“924”大反弹行情开启,券商板块以“牛市旗手”的姿态强势回归,到11月,中证全指证券公司指数攀高到993点,无限接近2020年7月的高位,其后随大盘进入调整状态。

虽然容易受到整体股市走势影响,但券商板块也表现出自身独特的一面。

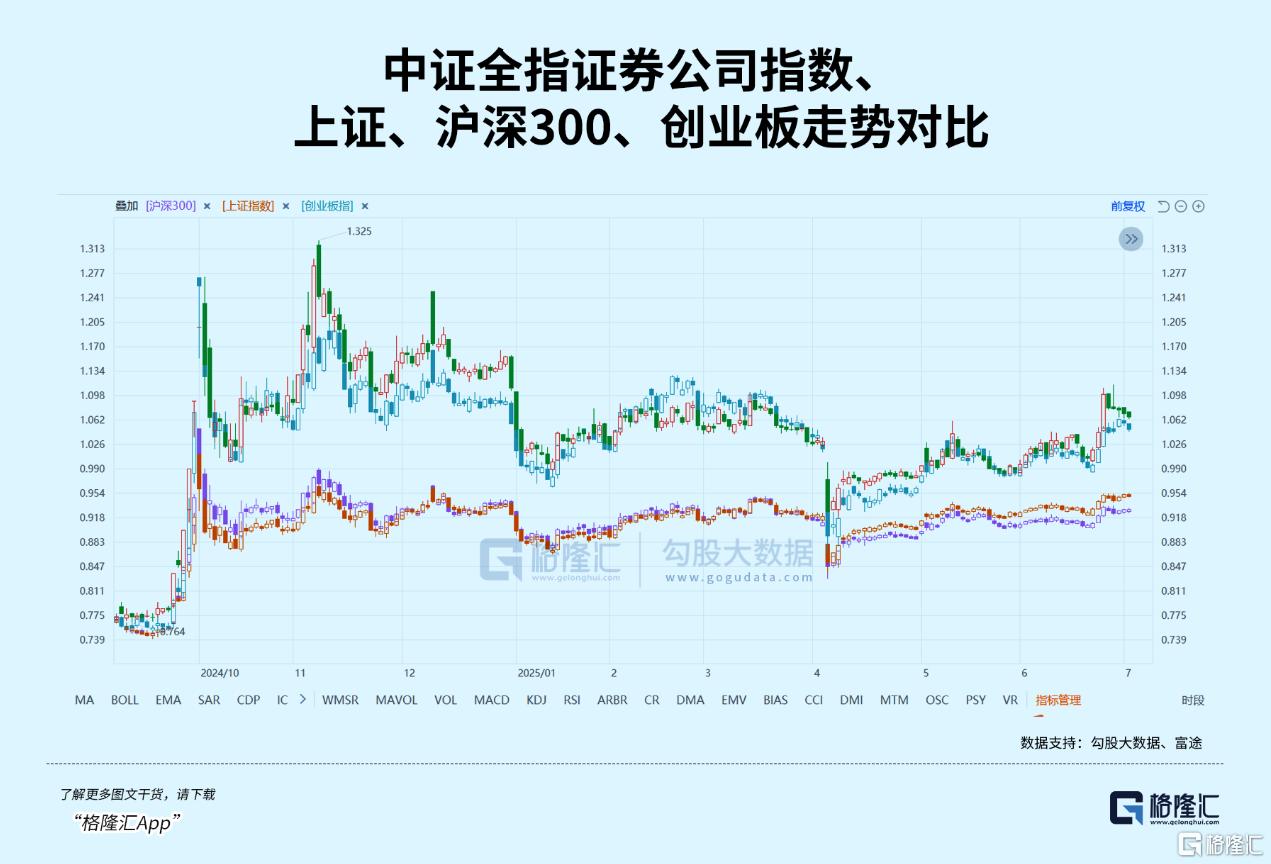

例如,从走势对比上看,中证全指证券公司指数相较上证、沪深300表现出更高的弹性,和创业板的相似度较高,这意味着,如果行情出现新一轮上涨,券商板块跑赢整体大市的概率较高。

又如6月底传出的国泰君安国际获香港证监会批准,可提供虚拟资产交易服务,给了券商板块新的增长点。

回归到券商板块的基本面,和其他很多行业一样,都处在数年的估值大回撤后的“修复+新成长”新阶段。

回顾去年最差的时候,券商板块的整体估值(PB)跌到1.08,几乎去到2018年10月的1.06的历史性低位。而经过过去几个月的反弹,PB升到1.46,但只是处在过去10年36.2%的分位点,尚有比较大的继续修复空间。

当然,能否继续向上修复,仍然有待很多因素,像宏观经济、流动性、整体股市、券商业绩等良好预期的兑现,这个就且行且看吧。

04结语

今年,很多行业都流行价值重估,比较明显的是科技行业,以AI、创新药明显。

实际上,一些传统行业也是价值重估的参与者,券商就是其中之一。除了过去多年估值回撤太大,更多的是行业完成了整顿,优胜略汰之后企业焕发了新机,业绩恢复了增长,这个时候政策支持一下,股市表现好一点,新增长点再出现一两个,就很自然会成为资金抢筹的对象。

目前,不管是政策面、经济基本面,还是流动性,以及对股市的未来预期,相对而言都是好的一面多一点。

虽然行情差时券商最惨,但别忘了,行情来了它也最疯的那一个。

去年“924”后,券商板块的投资逻辑已经明显变化,未来如果“牛”气再重一点,那券商板块就值得高看一眼。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51