讯众通信登陆港股,业绩承压影响估值水平

北京讯众通信技术股份有限公司于2025年6月启动全球发售,计划发行3044万股H股,并将会在7月9日周三正式登陆港交所。尽管目前香港市场行情火热,但是新股首日上涨概率并不高,跟公司基本面和市场关注度有比较大的关系。讯众通信能够取得怎样的表现呢?让我们深度分析下公司的基本面情况。

公司概况:全栈式云通信服务的先行者

讯众通信成立于2008年,是中国较早涉足云通信服务的企业之一,主要为企业及公共部门提供云通信服务、基于项目的通信解决方案及其他通信相关服务。公司的核心业务围绕通信平台即服务(CPaaS)和联络中心软件即服务(联络中心SaaS)展开,通过整合中国主要电信运营商的资源,为客户提供消息、语音、移动流量等基础通信能力,同时叠加数据分析、隐私保护、智能路由等增值功能。截至2024年,公司服务覆盖互联网、金融、软件及信息技术等多个行业,累计服务企业客户超2000家,其中年贡献收入超500万元的重要客户达32家,占全年总收入的89%。

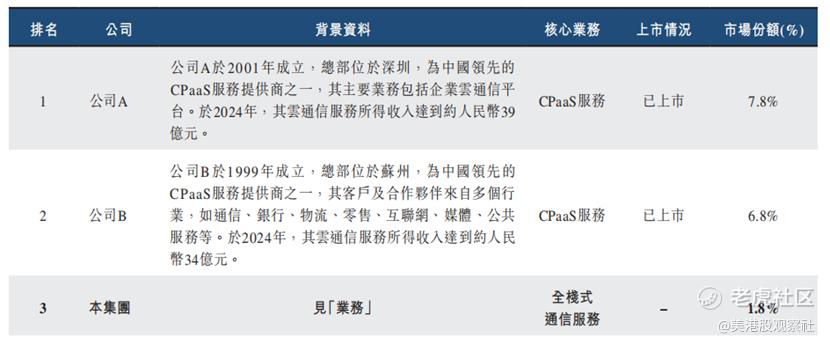

凭借多年的技术积累和市场深耕,讯众通信在行业内树立了显著地位。按2024年营收计算,公司在中国云通信服务市场排名第三,市场份额约1.8%,且在五大供应商中净利润排名第二,展现出较强的盈利能力。公司还获得多项行业认证,包括北京市“专精特新小巨人企业”称号、软件成熟度CMMI5级认证,并担任北京市通信行业协会副理事单位,技术实力和市场影响力得到广泛认可。

主营业务:多元化服务构建全栈能力

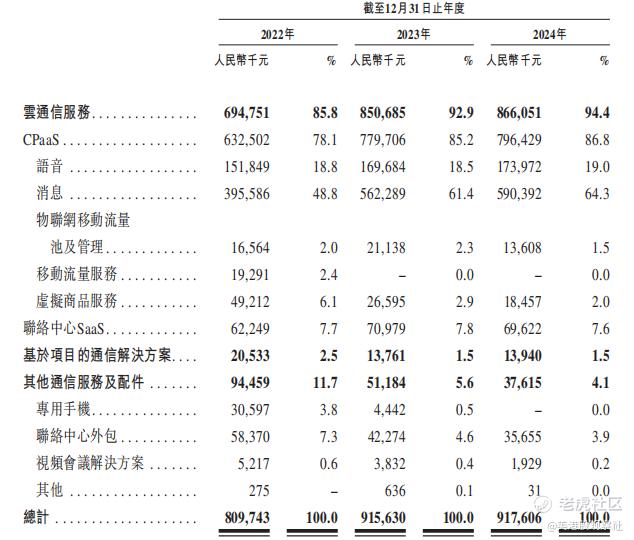

讯众通信的业务架构清晰,以云通信服务为核心,辅以基于项目的解决方案及其他配套服务。云通信服务是公司的主要收入来源,占2024年总收入的94.4%,其中CPaaS业务贡献86.8%,涵盖消息、语音、移动流量及虚拟商品服务;联络中心SaaS业务占7.6%,提供智能语音导航、文本机器人、服务质检等功能。基于项目的通信解决方案占比1.5%,主要为政府及公共部门提供定制化服务,应用于市政治理、安全监控等场景;其他通信服务及配件占比4.1%,包括专用手机、联络中心外包等,因盈利能力较低已逐步缩减。

从收入结构来看,公司业务呈现明显的集中化特征。2024年,CPaaS中的消息服务收入达5.9亿元,占总收入的64.3%,是最核心的收入来源;语音服务占19.0%,虚拟商品服务占2.0%。联络中心SaaS业务中,智能客服相关功能贡献突出,通过AI技术提升服务效率。基于项目的解决方案虽占比不高,但毛利率达64.9%,成为公司优化利润结构的重要方向。

财务分析:收入稳中有升,盈利承压需关注

近三年,讯众通信的营收保持稳定增长,2022年至2024年分别实现收入8.10亿元、9.16亿元、9.18亿元,2023年同比增长13.1%,2024年基本持平。净利润则呈现波动,2022年为7466万元,2023年增至7658万元,2024年回落至5064万元,主要因2024年金融资产及合同资产减值损失增至4633.6万元,同比大幅上升。

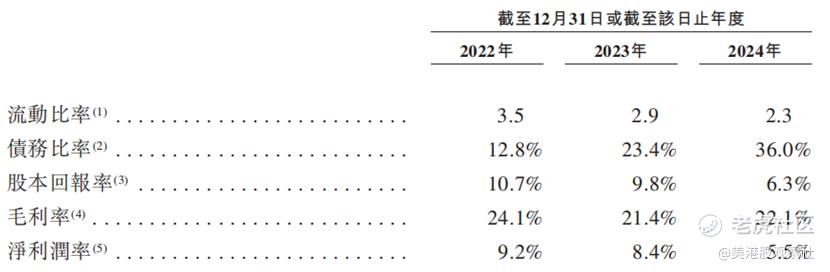

毛利率和净利率方面,公司整体毛利率保持在21%-24%区间,2024年为22.1%,较2023年的21.4%略有回升,主要得益于CPaaS业务毛利率从18.3%提升至18.9%,其中物联网移动流量池及管理业务毛利率从12.3%大幅升至29.9%。净利率则波动较大,2022年为9.2%,2023年降至8.4%,2024年进一步降至5.5%,反映出减值损失对利润的显著影响。

竞争优势:全栈服务与AI技术双轮驱动

讯众通信的核心竞争力体现在全栈式服务能力和AI技术应用两大方面。作为中国少数能提供全面云通信服务的企业,公司整合了消息、语音、移动流量等多元电信资源,通过CPaaS、SaaS及定制化解决方案三种模式满足不同客户需求,相比单一服务提供商更具综合优势。2024年,公司与225家CPaaS供应商建立合作,保障资源稳定性,同时高并发处理能力(每秒十万级消息及呼叫)满足大型企业需求。

在技术层面,公司积极布局AI驱动的通信服务,将自然语言处理(NLP)、声纹识别等技术融入产品。例如,智能文本机器人通过NLP实现精准问答,智能服务辅助为客服人员提供实时回复建议,提升服务效率。基于项目的解决方案中,智慧工牌、心理筛查等创新应用进一步拓展了AI技术的落地场景,增强了产品差异化竞争力。

行业前景:云通信市场持续扩容,竞争格局分散

中国云通信服务市场呈现稳步增长态势,2024年市场规模达503亿元,2020-2024年复合增长率9.1%,预计2029年将增至745亿元,复合增长率8.2%。其中,CPaaS市场占主导,2024年规模448亿元,预计2029年达650亿元;联络中心SaaS市场增速更快,2020-2024年复合增长率28.8%,2024年达55亿元,预计2029年达95亿元。

行业竞争方面,市场集中度较低,2024年五大供应商合计占比18.8%,讯众通信以1.8%的份额位列第三。头部企业主要聚焦单一服务领域,而全栈式服务商较少,这为讯众通信提供了差异化竞争空间。随着企业数字化转型加速,AI与云通信的融合、应用场景拓展(如智慧城市、远程医疗)将成为行业增长新动力。

估值分析:业绩影响估值,成长潜力待观察

按最高发售价15.15港元计算,讯众通信上市时总股本为12.18亿股,对应总市值约18.45亿港元;按发行价区间下限13.55港元计算,总市值约16.50亿港元,对应的PE区间为29.8倍到33.3倍,对应PS区间为1.6倍到1.8倍。从二级市场来看,同行公司A(市场份额7.8%)、公司B(市场份额6.8%)均以上市,推测分别是梦网科技、苏州科达科技(三板上市),参考梦网科技目前350倍的PE和2.88倍的PS估值,讯众通信的估值相对偏低。不过,截至2025年4月30日止四个月,公司的收入较2024年同期有所减少,净利润也同比减少,这对估值有一定的压制,公司的成长潜力还有待进一步观察。

$讯众通信(02597)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51