ETF复盘0707-沪指尾盘翻红,公用事业ETF(560190)斩获六连阳

一、市场行情回顾

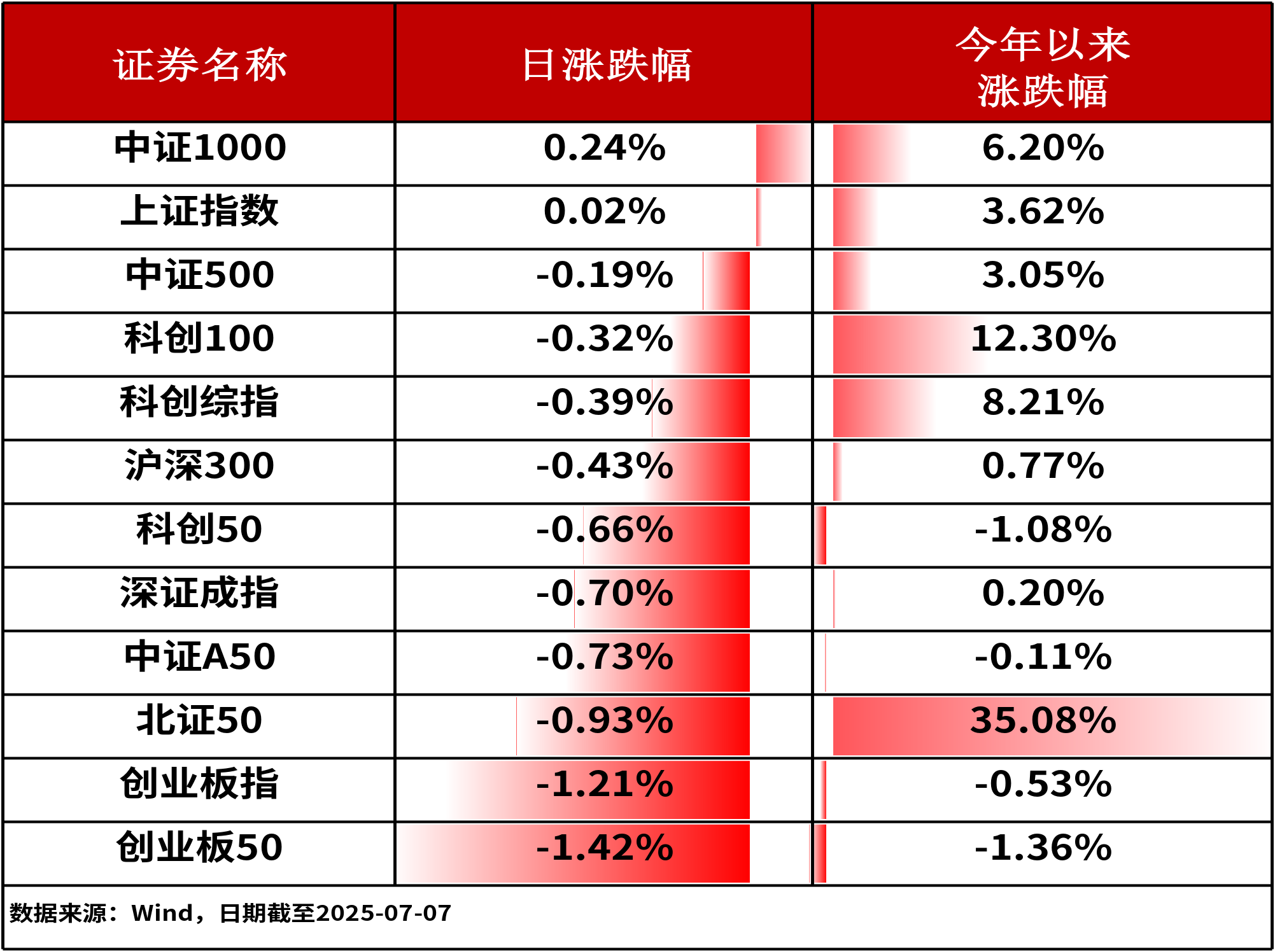

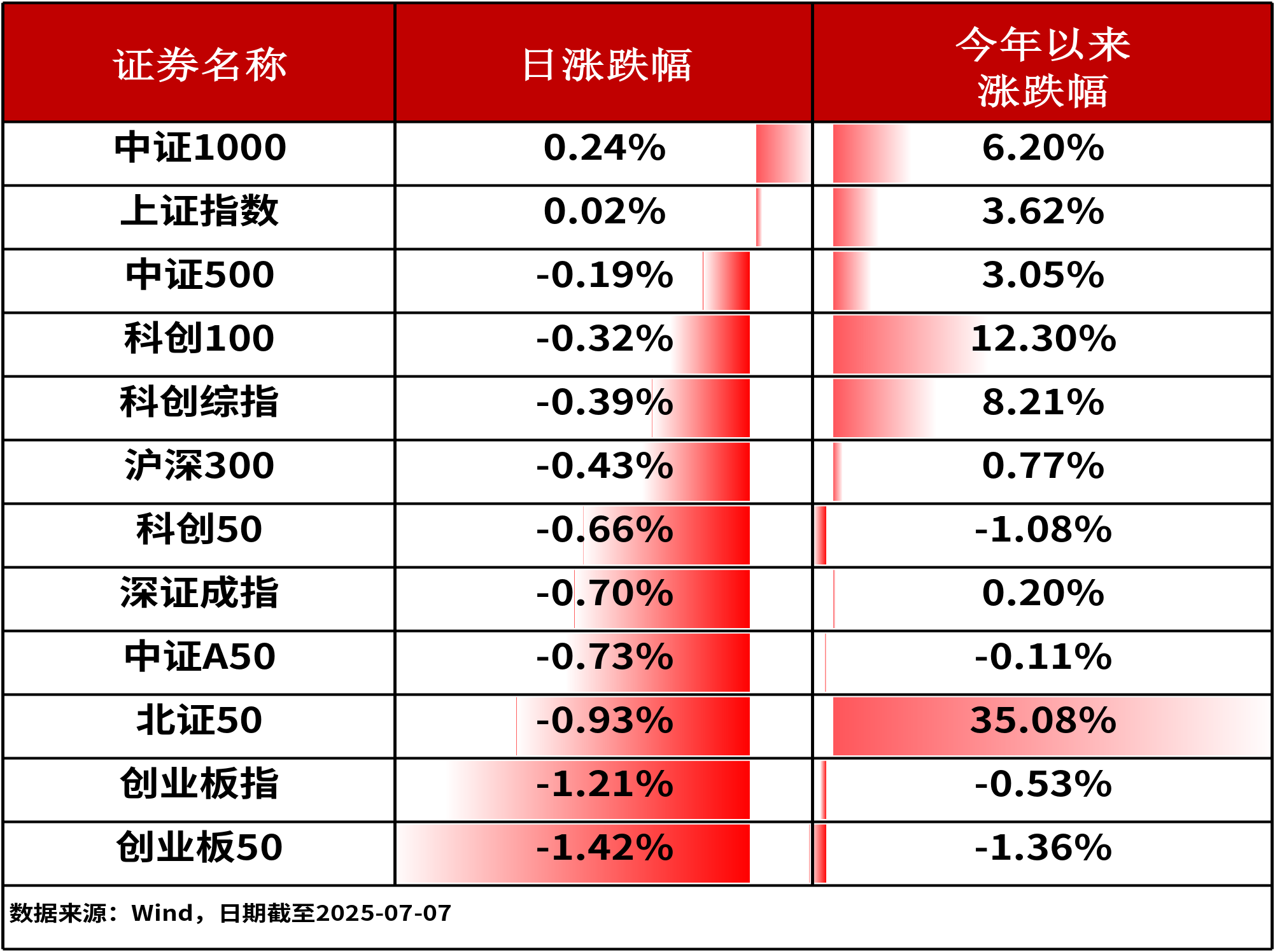

7月7日,A股三大股指表现分化,上证指数微涨0.02%,深证成指下跌0.70%,创业板指下跌1.21%,市场整体呈现震荡态势。主流宽基指数中,中证1000上涨0.24%,涨幅相对居前。全市场超3,200只股票上涨。

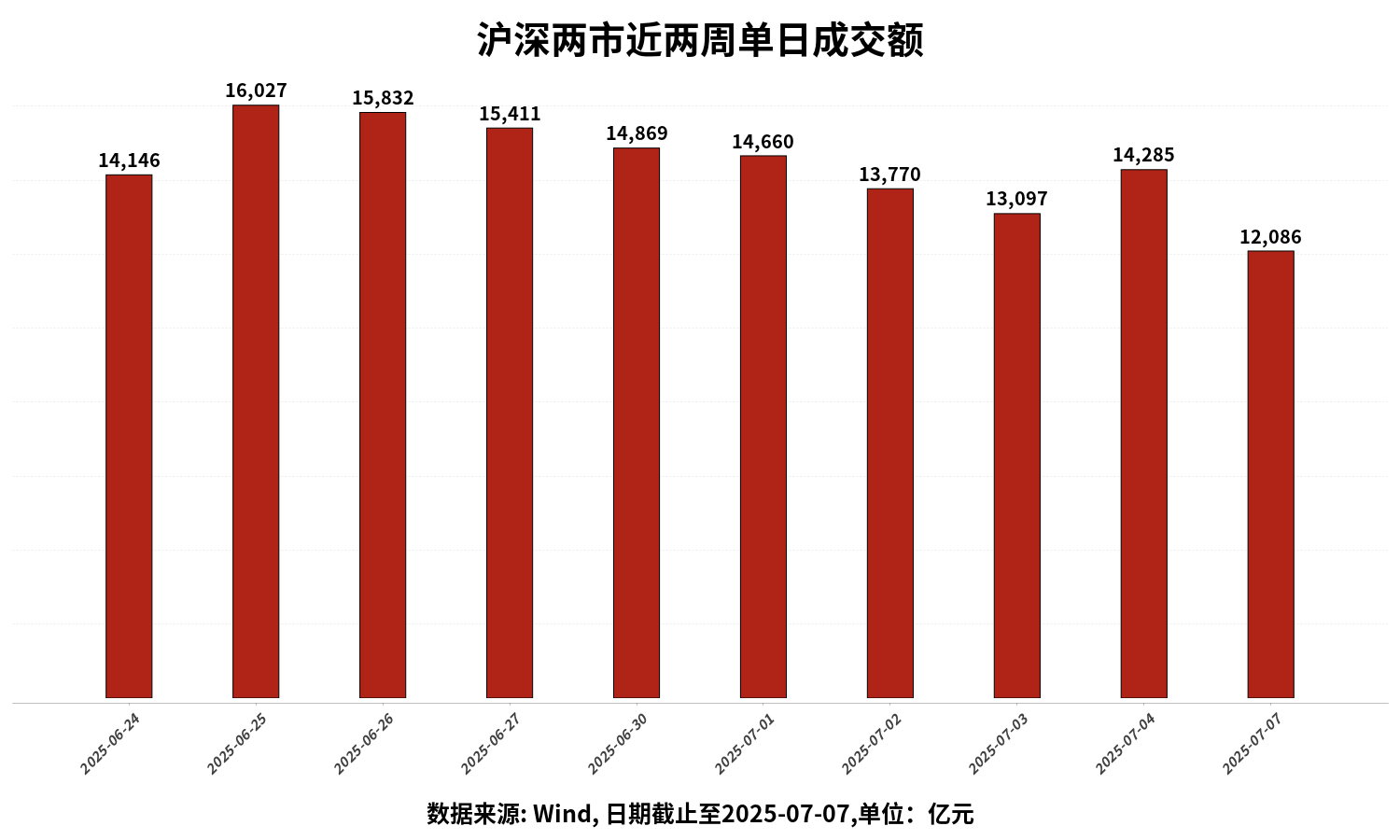

沪深两市成交额为12086亿元人民币,相较上个交易日大幅缩量。

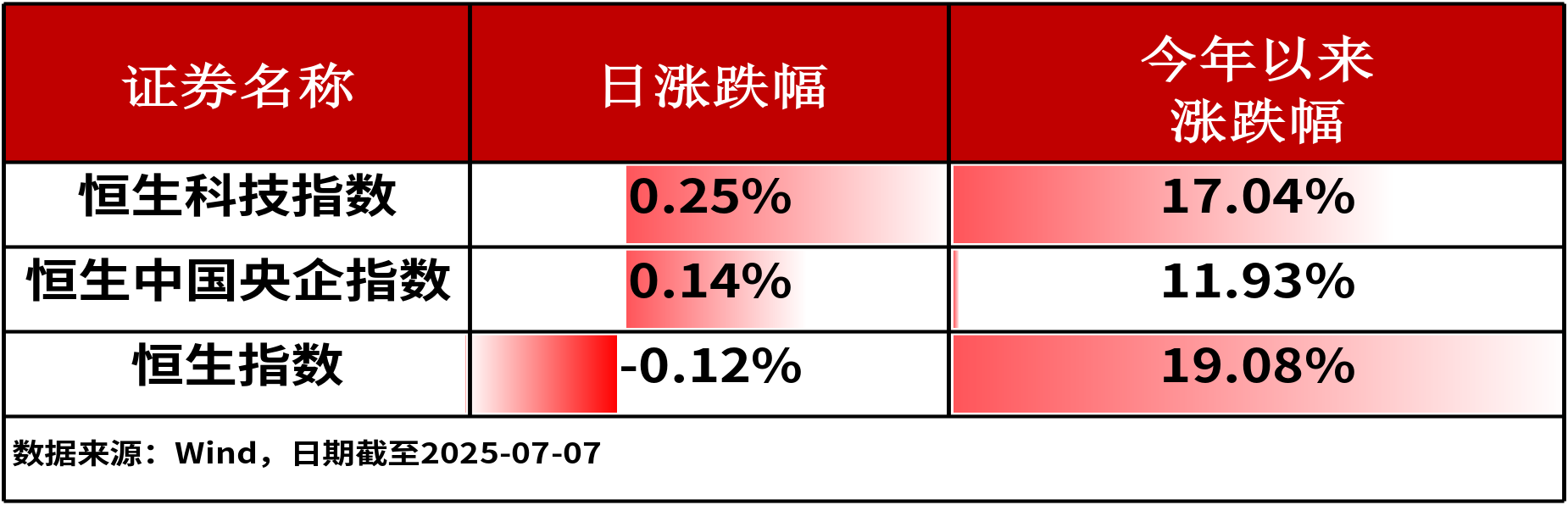

7月7日,港股三大股指涨跌不一,其中恒生科技指数上涨0.26%,涨幅相对居前。

行业板块方面,综合(2.57%)、公用事业(1.87%)、房地产(1.68%)板块涨幅居前,煤炭(-2.04%)、医药生物(-0.97%)、通信(-0.77%)板块跌幅居前。

二、今日热点追踪

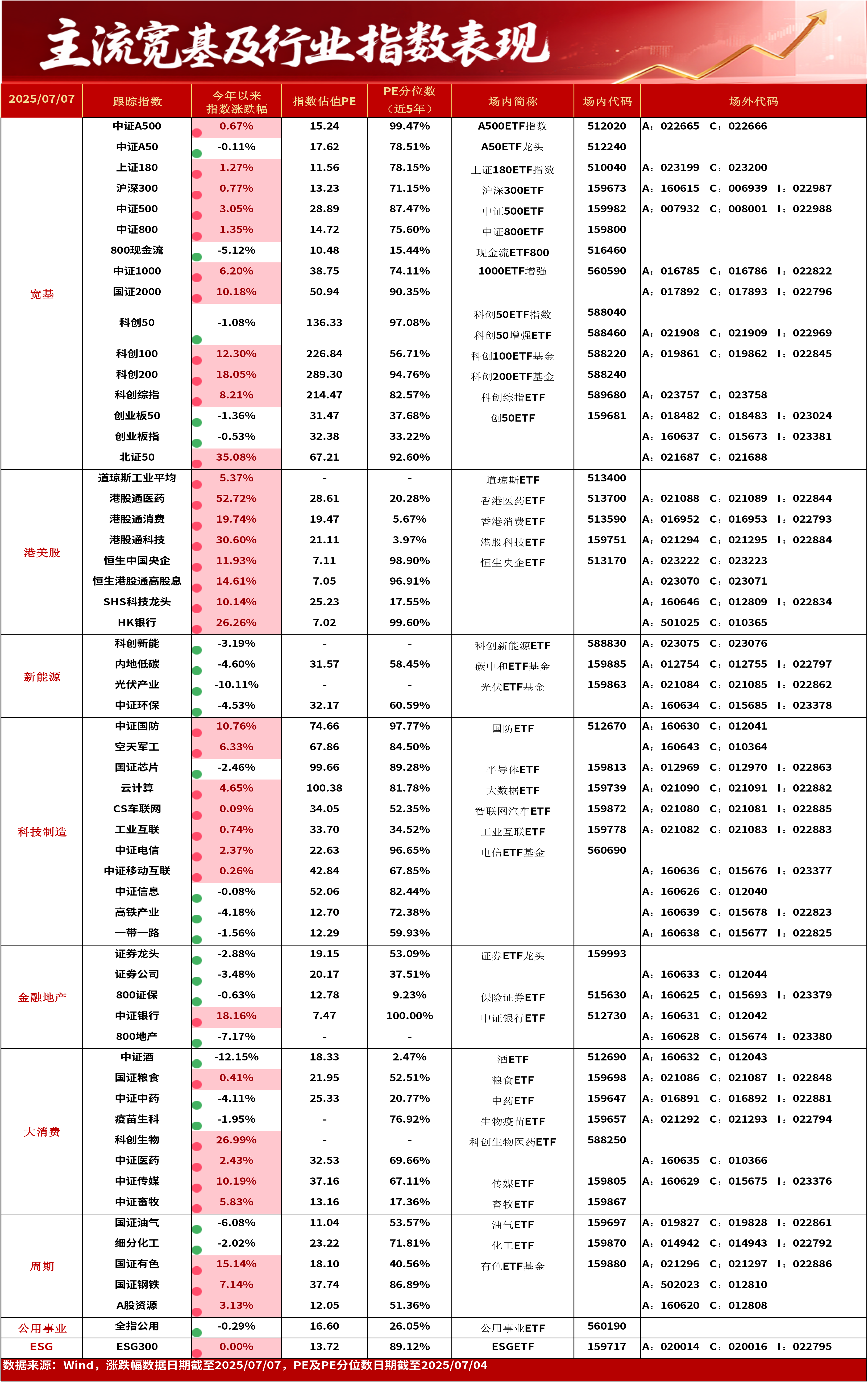

公用事业

午后,A股电力板块集体走强。消息面上,近日我国多地出现持续高温,带动用电负荷快速增长,7月4日全国用电负荷创出历史新高。

国盛证券表示,迎峰度夏拉动电力需求,叠加业绩期催化,建议重视电力板块配置。湘财证券指出,在全国统一电力市场建设加速推进下,持续看好电力资产价值重估。推荐关注三条主线:基本面稳健、长期有望受益统一电力市场建设的水电标的;成本下行情况下业绩有望改善且资产所在区域供需格局好的火电标的;绿电存量项目盈利平稳过渡推动板块估值修复,在全面入市开启背景下看好运营能力强的龙头企业和资源区位优质的标的。

行业板块相关产品:公用事业ETF(560190)

地产

消息面上,近日,住建部调研组赴广东、浙江两省调研。调研组表示,各地要切实扛起责任,充分用好房地产调控政策自主权,因城施策、精准施策,提升政策实施的系统性有效性,持续巩固房地产市场稳定态势。调研组要求,要加快建设安全、舒适、绿色、智慧的“好房子”,满足人民群众新期待;要多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。

华泰证券指出,6月13日,国常会提出要“更大力度推动房地产市场止跌回稳”,释放出强烈的政策发力信号。结合更积极的宏观政策基调,房地产行业政策落地节奏有望加快,一线城市及核心区域政策弹性或超预期。

行业板块相关产品:地产LOF(A类160628,C类015674,I类023380)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51