重磅!光伏玻璃企业计划减产30%,大全能源等涨停,低费率的光伏龙头ETF(516290)直线飙升涨2%,光伏产业beta或有30%-50%修复?中金解读!

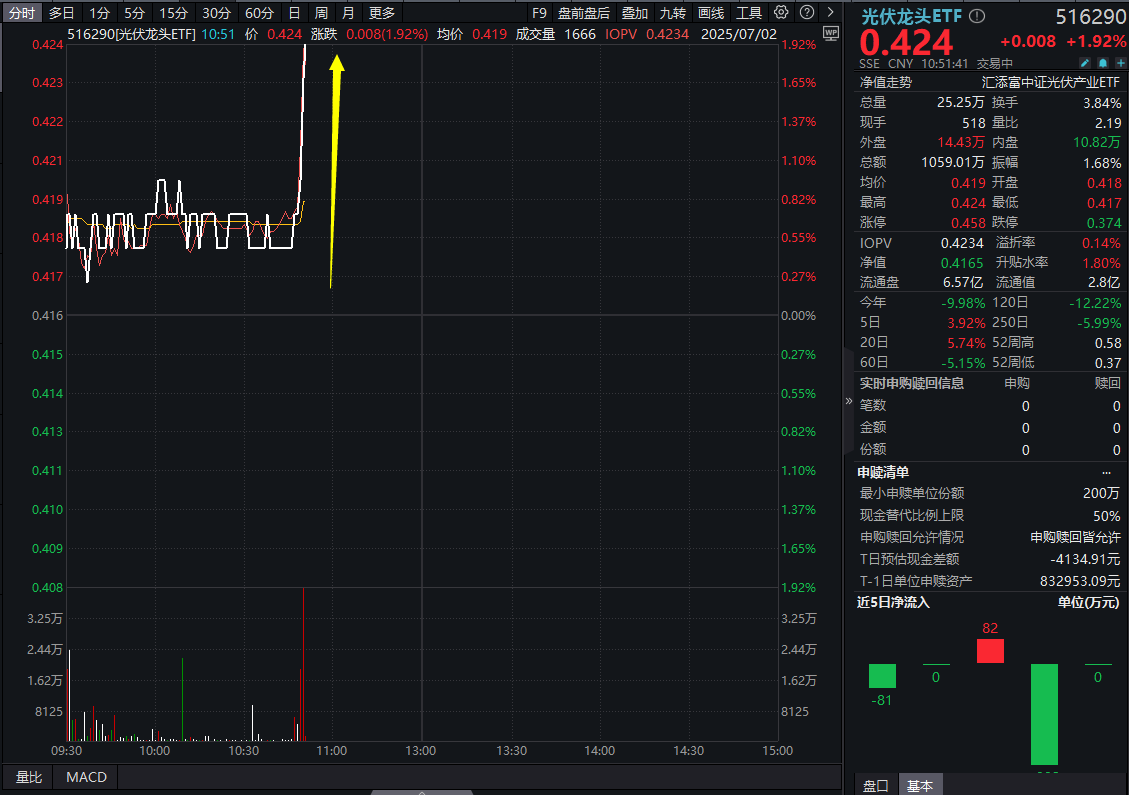

7月2日,光伏产业链震荡上行,截至10:52,低费率的光伏龙头ETF(516290)劲爆飙升涨近2%,环比大幅放量。

光伏龙头ETF(516290)标的指数成分股涨跌不一,东方日升、大全能源涨停,通威股份领涨超6%,福莱特、双良节能、石英股份等涨超4%,阿特斯、TCL中环、隆基绿能等涨幅居前。

【光伏龙头ETF(516290)标的指数前十大成分股】

数据截至10:53,成分股仅做展示使用,不构成投资建议

据业内消息,为破除“内卷式”竞争,近日国内头部光伏玻璃企业计划自7月开始集体减产30%,此外部分玻璃企业堵口计划开始增多,预计后续国内光伏玻璃供应量将快速下滑,国内供需失衡的状况将获得改善,预计7月国内玻璃产量将下降至45GW左右。

在光伏行业景气的2020年,光伏玻璃价格曾一度涨至40元/平米的高点。相较之下,目前价格已跌去超70%。国联民生认为,当前产业链各环节价格已处于历史低位,行业在出清进程中,叠加光伏政策正在从供给端、需求端双向发力,2025年行业有望迎来供需改善。

【光伏为何“内卷”严重?】

开源证券表示,有以下原因,一是供需错配,行业各环节年产能均超1100GW,外部环境不确定性增加,国内有效需求不足,供大于求矛盾凸显,加剧了行业竞争,一定程度上助推了内卷。二是市场失灵,地方保护造成市场分割、经营主体退出机制不健全,加剧了竞争扭曲,且产品质量监管不到位,给低质低价竞争留下空间。(来源于开源证券20250702《光伏设备行业点评报告:破除光伏“内卷式”竞争,关注行业贝塔修复》)

【光伏产业当前供需关系怎么看?】

中金公司表示,需求方面,光伏行业6月排产普遍下调10%左右,7月需求或仍较弱,8月关注机制电价交易情况,届时IRR模型逐渐稳定、叠加传统旺季带来,需求有望修复。中期需求仍需观察十五五规划,长期看,能源转型背景下随着配套的电力市场化、电网建设、终端电气化等推进,需求有望进入下一个上行期。

供给侧改革,行业仍在寻求可落地的方案:目前供给侧改革仍以销售端的行业自律为主,同时对产能宣布了一定的引导性政策,但强制性政策尚未推出,相关政策需要考虑的因素包括但不限于股东方如何退出、如何偿还债务、如何覆盖全部公司防止“搭便车”的现象等,总体难度较大,但格局较好、弹性较大的硅料环节的政策值得期待。

Beta层面,行业需求较弱但股价下行风险有限,若未来行业预期修复、beta或有30%-50%级别的机会。(来源于中金公司20250701《光伏周谈:破除光伏“内卷”,关注技术进步的方向》)

在政企联动促出清、新技术加速迭代的背景下,光伏行业有望迎来基本面修复,板块情绪有望迎来右侧拐点。看好困境反转信号明显的光伏板块,认准光伏龙头ETF(516290),无证券账户者可关注联接基金(A:024059,C:024060),支持7*24h申购!

值得重点关注的是,光伏龙头ETF(516290)的管理费率为0.15%,托管费率0.05%,为光伏主题ETF中的低费率品种,仅为市场主流费率——“管理费率0.5%,托管费率0.1%”的三分之一。

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。光伏龙头ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金有风险,投资需谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51