比尔・盖茨的420亿美元“长期主义”组合

TradingKey - 截至2025年3月31日,比尔与梅琳达・盖茨基金会信托(Bill & Melinda Gates Foundation Trust)所持有的25项美股投资,总市值达418.1亿美元。尽管国际市场在一季度经历剧烈波动、宏观风险加剧,以及结构性行业轮动,盖茨的投资组合却毫无变动,维持零换手率。这种超然的投资姿态并非出于短期机会主义考量,而是回归于早期建立的长期主义理念——基于结构性信念和使命驱动的资产配置。

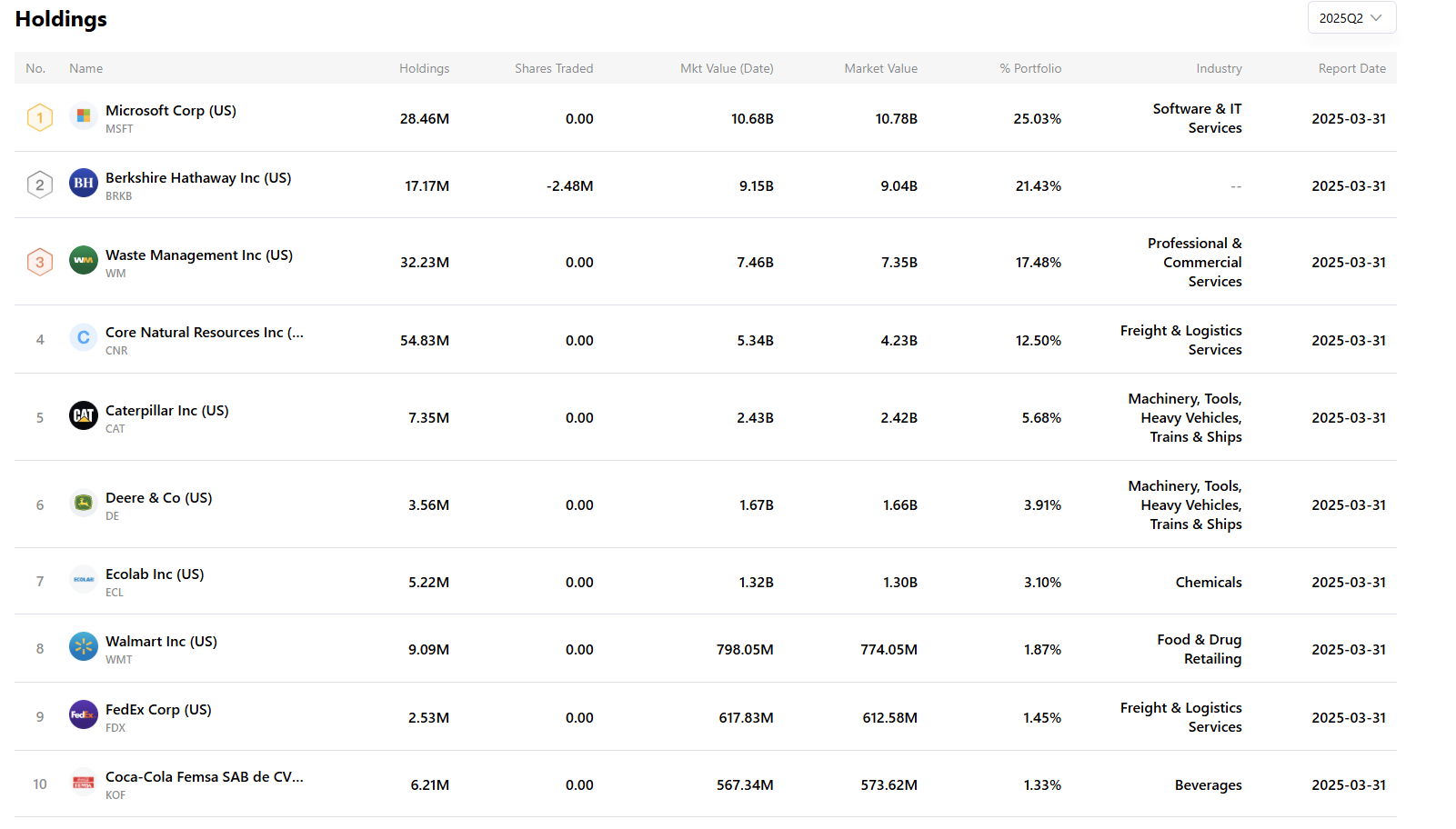

值得关注的是,该投资组合极度集中化,前十大重仓股市值占总资产比重接近96%,远高于机构投资普遍采用的分散化标准。这种集中度体现了比尔・盖茨对少数具备可持续现金流和系统性重要性的企业的长期信念。

与更频繁进行交易的对冲基金经理如雷・达里奥或索罗斯相比,盖茨展现出典型的“捐赠基金式耐心思维”(endowment-style patience),其时间考量单位以“十年计”而非“季度衡量”。盖茨基金会在确保资本安全与实现慈善目标的双重使命推动下,所作每项投资决策都极为审慎,强调回报与道德并存,并确保持久性。因此,该投资组合几乎完全规避了高波动的科技概念股与小盘股,更适用于长期配置而非短期交易套利。

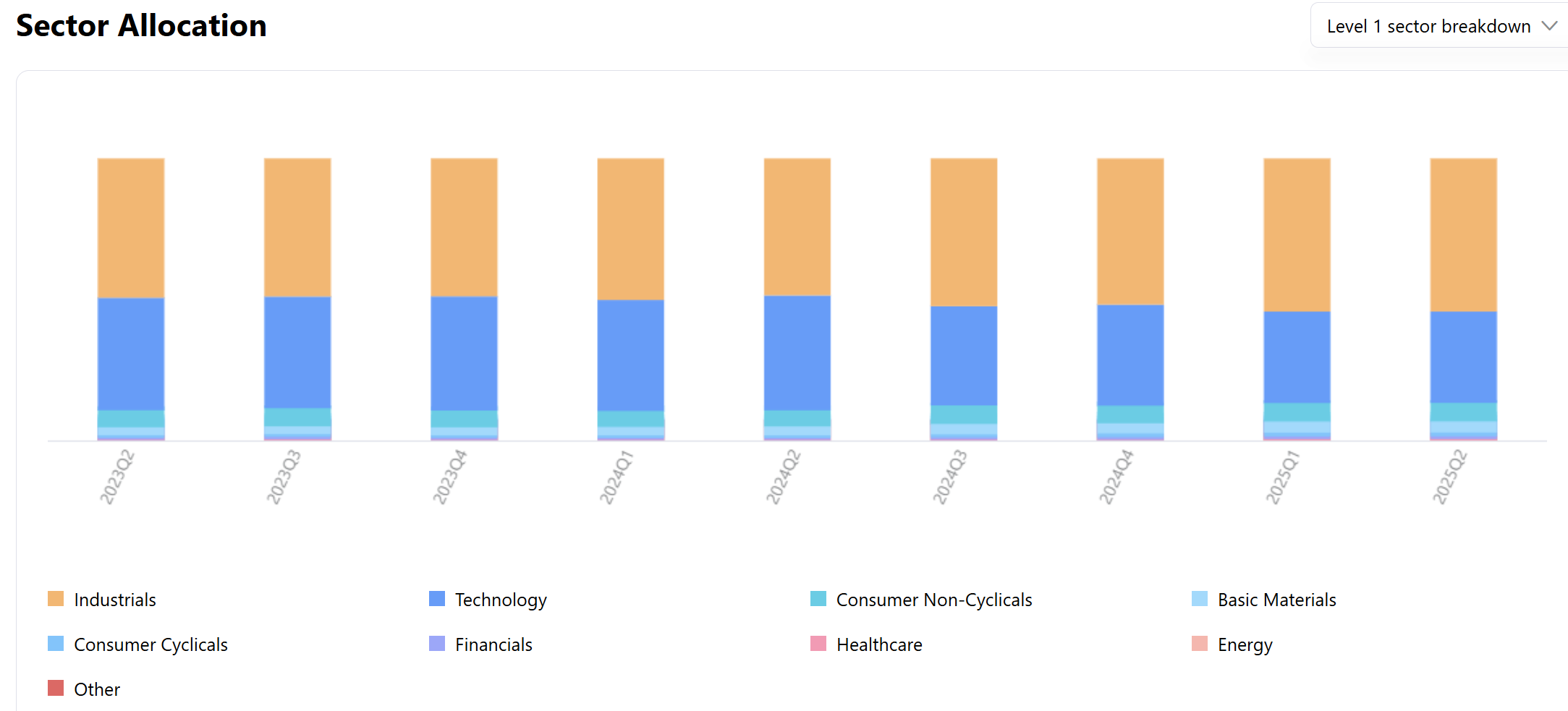

行业配置:集中于工业与软件阵营

从行业配置来看,盖茨投资组合所覆盖的企业主要为全球经济中“关键支柱型”产业。其中,“工业板块”占总资产达43.36%,从比重来看一骑绝尘,充分展现出其对实物基础设施、物流系统与实体运营业务价值的高度认可。代表性持仓包括加拿大国家铁路(Canadian National Railway)、卡特彼勒(Caterpillar)以及废弃物管理公司(Waste Management),均隶属抵御技术周期扰动与消费偏好波动影响较强的行业。

信息技术板块方面,权重高达25.55%,几乎由微软(Microsoft)一股独大。这不仅体现出盖茨与该公司深厚的历史渊源,也彰显出他对微软在云计算、人工智能与企业级软件领域持续领导地位的坚定信心。

值得一提的是,金融类资产(21.88%)完全通过巴菲特掌舵的伯克希尔・哈撒韦(Berkshire Hathaway)实现间接配置。此举既实现了多个优质核心行业(能源、消费品、铁路、金融等)的广泛覆盖,也利用巴菲特近乎“零容错率”的资金调度审慎框架,为组合注入了稳健属性。

消费防御(3.87%)和基础材料(3.16%)所占比重相对较低。而能源、医疗保健、通信这类传统行业在组合中近乎缺席,显示该组合更倾向于结构清晰、高确定性的集中持股策略,而非被动式市场复制或平衡型仓位布局。

核心持仓:微软、伯克希尔与“工业脊梁”

比尔・盖茨的核心重仓,清晰展现出其投资哲学所追求的——长期质量、稳健成长。

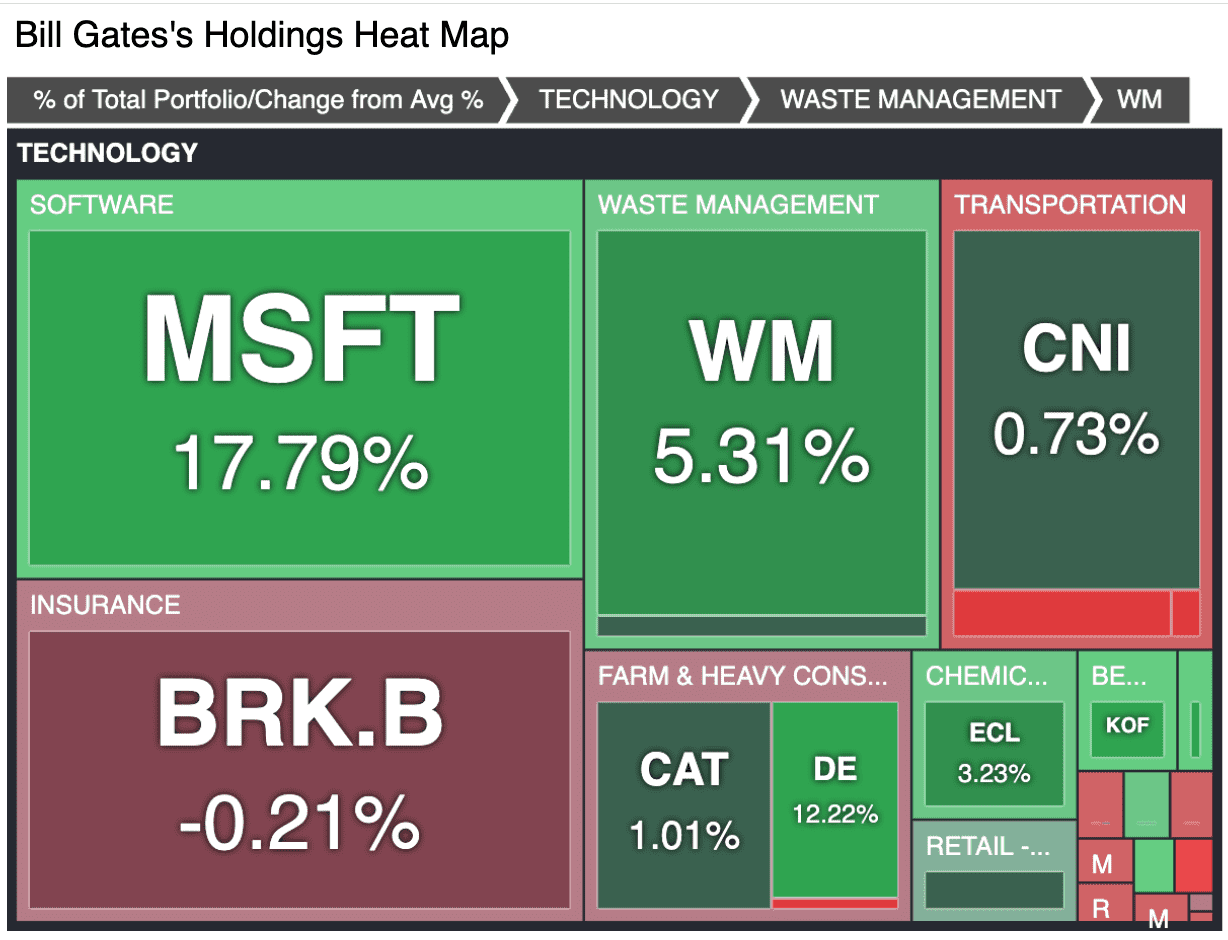

微软(MSFT)作为第一大持仓,市值达107亿美元(占比25.55%),地位始终稳固。由于历史情结与技术周期“穿越者”角色双重加持,该公司围绕人工智能、网络安全及生产力工具的持续推进,使其成为现金创造稳定、创新动能强劲的代表性“新蓝筹”。

伯克希尔・哈撒韦(BRK.B)作为组合中第二大持仓(市值91.5亿美元,权重21.88%),为盖茨投资组合提供一篮子优质资产的间接配置,包括能源、金融、铁路与消费品等,同时涵盖庞大保险浮存金(insurance float)结构,使得该投资具备多重防御功能与层次化收益结构。

加拿大国家铁路(CNI)与废弃物管理公司(WM)分列第三、第四大持仓,分别为74.6亿美元(17.85%)与53.4亿美元(12.78%)。两家公司皆拥有通胀传导能力与近乎区域“垄断式”的商业模式,在经济震荡与长周期环境中表现出显著抗风险能力。

其他知名企业亦位列持仓榜,如卡特彼勒(Caterpillar,24.2亿美元)、迪尔公司(Deere & Co,16.6亿美元)与怡口净水(Ecolab,13.2亿美元),集中于可持续性与工业周期波动套利机会。

而联邦快递(FedEx)、Coca-Cola Femsa 及沃尔玛等强品牌、防御型消费企业,也在为组合稳定性提供支撑。

投资主题:关键服务、硬资产与非周期性竞争壁垒

整体而言,盖茨投资突出的并非“硬科技赌徒”所青睐的AI、医疗或区块链等极具周期弹性的领域,而是构建在全球“基础运行系统”之上的“底层现实经济”——涵盖废弃物、水资源、铁路、供能效率与食品物流等低冲击、高监管门槛的行业。

这类资产往往具备长期稳定的现金流、天然垄断优势与政策保护伞。以怡口净水(Ecolab)与废弃物管理(WM)为例,其业务模式高度呼应盖茨在多个慈善项目中的可持续发展、公共健康与环境卫生主题。

而以铁路运输、农业设备与建筑机械为代表的“工业支柱”——如加拿大国家铁路、卡特彼勒和迪尔公司——则通过提升农业效率、改善全球基础设施,间接促进其慈善任务目标的实现。

此外,这一组合并未配置军工、石化能源或大型医疗企业,显示出十分明确的负面筛选偏好,严格排除与环境破坏、战争制造有关的领域,体现出对价值观审查的重视,符合基金会的使命导向(mission-aligned investing)。另值得关注的是,尽管所投标的大多为美国本土企业,但其收入来源具有全球覆盖性,从而确保收入多元同时降低监管与政治风险的复杂性。

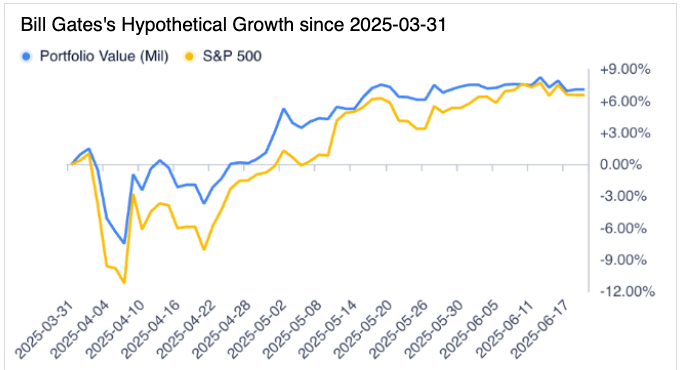

投资回报:穿越周期的稳定优胜者

截至2025年3月底,盖茨投资组合在过去一年的回报率约为+8.7%,高于同期标普500指数的+6.2%。这一超额收益是在组合波动性远低于大盘的前提下实现的,反映出高质量低 Beta 策略的实际效果。

微软依旧是最大贡献者,在企业级AI需求快速攀升、Azure云服务持续增速背景下股价延续上涨趋势。废弃物管理与加拿大国家铁路在通胀绑定类定价机制与基建投资推动下亦表现稳健。

虽然联邦快递在地面运输板块利润率承压下短期滞涨,但其作为全球物流基建的基础设施地位未变,依旧具备高度战略价值。

回顾整个表现,在利率波幅加大、地缘政治不确定性持续蔓延的背景下,该组合凸显出“低调运行、高效输出”的长期投资优势。

战略视角:捐赠模式下的资本纪律

盖茨投资组合的最大标志,是以捐赠基金型理念为驱动,兼具道德约束与资本纪律。2025年第一季度实施零换手,正是对其投资哲学的真实写照。投资不仅是签下一张支票,更是对资本价值观的延续与坚守。

尽管组合的日常管理已交由专业团队执行,但盖茨在投资框架中设定了明确的底线机制,例如排除企业治理恶劣、商业模式涉嫌掠夺环境的标的。在微软、伯克希尔及废弃物管理这类企业的长期持有中,我们看到的不仅是坚实的财务回报,更是对企业治理结构、产业引领力及社会影响力的认同。

凭借稳健的分红率、高不可复制的经济护城河与极小下行波动,盖茨的长期配置为基金会提供了稳定的财务基础。这种资金治理模式,也许正是捐赠基金、养老金机构及偏好长期复利增长的机构投资者最值得参考的范例。

结语:长期主义、纪律自持、价值驱动

比尔・盖茨的投资组合,体现的是一种“结构化极简主义”的资产哲学。从软件(微软)、基建(加拿大国家铁路)、资源循环系统(废弃物管理)再到综合敞口(伯克希尔),每项资产都在投资策略中承担明确角色。

对于那些重视资本稳定性、希望获得实物资产对冲通胀能力、并寻求与可持续发展目标相契合的长期投资者而言,盖茨组合正提供了一种差异化组合策略:不追风、不逐浪,而是以基本面为纲,以价值为锚,构建“一座既能保值增值,也能利人利己”的资本堡垒。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51