债市早报:新一批消费品以旧换新资金7月下达;资金面均衡偏宽,债市整体偏暖震荡

【内容摘要】6月26日,央行公开市场逆回购加力维稳,资金面均衡偏宽;市场情绪有所修复,债市整体偏暖震荡;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【金融监管总局、央行联合发文:未来五年基本建成高质量综合普惠金融体系】金融监管总局、央行近日联合发布《银行业保险业普惠金融高质量发展实施方案》。实施方案提出,未来五年基本建成高质量综合普惠金融体系,普惠金融促进共同富裕迈上新台阶。普惠金融服务体系持续优化,普惠信贷体系巩固完善,普惠保险体系逐步健全。实施方案强调,实现普惠金融高质量发展,必须加强党中央集中统一领导,供给多层次、多样化的普惠金融服务,持续提升覆盖面和可得性,推动降低综合成本,不断提升普惠金融服务人民群众生产生活的能力和水平。

【国务院办公厅部署进一步完善信用修复制度】国务院办公厅日前印发《关于进一步完善信用修复制度的实施方案》,旨在进一步完善统一规范、协同共享、科学高效的信用修复制度,更好帮助信用主体高效便捷重塑信用。针对信用修复难点堵点问题,《实施方案》提出十项重点任务。一是统一信用信息公示平台,明确“信用中国”网站集中公示各类公共信用信息。二是完善失信信息分类标准,将失信信息分为“轻微、一般、严重”三类,并明确相应公示期限。三是明确信用修复申请渠道,“信用中国”网站接受各类需信用主体主动提出的信用修复申请,各地政务服务大厅设置线下服务窗口。四是简化信用修复申请材料,鼓励行业主管部门通过本部门信息系统直接获取证明材料。五是压实信用修复办理责任,按照“谁认定、谁修复”原则开展修复工作。

【国家发改委:新一批消费品以旧换新资金7月下达】6月26日,国家发改委召开6月份新闻发布会表示,今年以来以旧换新相关商品销售额已超过1.4万亿元。今年第三批消费品以旧换新资金将于7月下达,相关部门将分领域制定落实到每月、每周的“国补”资金使用计划,保障消费品以旧换新政策全年有序实施。今年以来,“两新”政策加力扩围实施。国家发改委政策研究室副主任李超表示,设备更新方面,超长期特别国债资金支持力度为2000亿元,第1批约1730亿元资金,已按照“地方审核、国家复核”的原则,安排到16个领域约7500个项目,第2批资金正在同步开展项目审核筛选。下一步,国家发改委将充分发挥“两新”部际联席会议机制作用,设备更新方面,加强设备更新项目闭环管理,加快项目建设,强化资金监管,推动形成更多实物工作量;抓紧推出加力实施设备更新贷款贴息政策,进一步降低经营主体设备更新融资成本。

【上交所:将发布上证细分信用等级可转债及可交换债券指数系列】上交所公告显示,上海证券交易所和中证指数有限公司将于6月27日正式发布上证细分信用等级可转债及可交换债券指数系列,为市场提供多样化业绩基准与投资标的。上证细分信用等级可转债及可交换债券指数系列从上海证券交易所上市的可转换公司债券和可交换公司债券中,分别选取相应信用评级的债券作为指数样本,以反映相应信用等级可转债及可交换债的整体表现。

(二)国际要闻

【美国一季度GDP终值下修至-0.5%,个人消费创疫情以来最弱表现】6月26日,美国商务部经济分析局(BEA)公布的数据显示,美国一季度实际GDP年化季环比终值-0.5%,预期值-0.2%,初值-0.2%;一季度核心个人消费支出(PCE)物价指数年化季环比终值 3.5%,预期值3.4%,初值3.4%。从细分领域看,一季度实际GDP的下滑主要体现在进口大幅增长37.9%,导致GDP下降近4.7个百分点,以及政府支出年率下降4.6%,这些不利因素部分被投资的回升所抵消。在各项数据中,个人消费的表现尤为引人关注。一季度个人消费终值仅增长0.5%,创下自新冠疫情爆发以来的最弱季度表现,个人消费对GDP总体的贡献仅为0.31%,较2024年四季度的1.21%大幅下降。此外,一季度固定投资贡献率为1.31%,主要受数据中心大手笔投资的推动;私人库存变动终值为2.59%,略低于第二次估值的2.64%和最初估值的2.25%;贸易逆差(净出口)大体符合预期,对GDP造成4.76%的拖累。

【美国5月耐用品订单环比初值16.4%,创2014年7月以来最大增幅】6月26日,美国商务部公布的数据显示,美国5月耐用品订单环比初值16.4%,创2014年7月以来最大增幅,预期值为8.5%,前值由-6.3%修正为-6.6%。这一增长主要是由非国防飞机订单推动,该订单环比增长了230%。剔除波动性较大的运输设备,5月份耐用品订单环比增长0.5%,好于市场预期和前值。作为衡量企业设备投资的非波动性指标,核心资本货物订单(不包括飞机和军事硬件)5月上涨1.7%,好于预期和前值,增强了第二季度GDP增长的信心。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格跌幅扩大】6月26日,WTI 8月原油期货收涨0.49%,报65.24美元/桶;布伦特8月原油期货收涨0.07%,报67.73美元/桶;COMEX黄金期货持平,报3343.50美元/盎司;NYMEX天然气价格收跌4.42%至3.393美元/盎司。

二、资金面

(一)公开市场操作

6月26日,央行以固定利率、数量招标方式开展了5093亿元7天逆回购操作,操作利率为1.40%,投标量5093亿元,中标量5093亿元。Wind数据显示,当日有2035亿元逆回购到期,因此单日净投放资金3058亿元。

(二)资金利率

6月26日,央行公开市场逆回购加力维稳,资金面均衡偏宽。当日DR001下行0.19bp至1.370%,DR007下行0.86bp至1.685%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

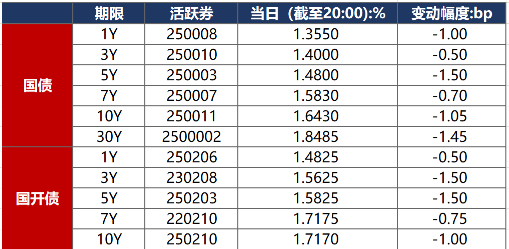

6月26日,股市下跌叠加发改委发布会上无增量政策利空,市场情绪有所修复,债市整体偏暖震荡。截至北京时间20:00,10年期国债活跃券250011收益率下行1.05bp至1.6430%,10年期国开债活跃券250210收益率下行1.00bp至1.7170%。

数据来源:Wind,东方金诚

债券招标情况

当日无国债和国开债发行。

(二)信用债

1. 二级市场成交异动

6月26日,1只产业债成交价格偏离幅度超10%,为“24远洋控股PPN001(重组)”涨超10%。

2. 信用债事件

广州地铁集团:公司公告,鉴于近期市场波动较大,取消发行“25广州地铁MTN002”。

苏州科达:中证鹏元将公司主体及“科达转债”信用评级由A下调至A-,评级展望负面。

帝欧家居:东方金诚将帝欧家居主体及“帝欧转债”信用评级由A下调至A-;评级展望为稳定。

北京科蓝软件:东方金城将北京科蓝软件主体及“科蓝转债”信用等级由A+下调至A,展望稳定。

花样年控股:公司公告,境外债重组支持协议最后截止日期进一步延长至6月27日。

重庆龙湖拓展:公司公告,“20龙湖06”票息拟由4.30%上调至4.50%,调整后起息日为8月7日。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 6月26日,A股冲高回落,军工、稳定币、油气板块走强,多支银行股再创新高,上证指数、深证成指、创业板指分别收跌0.22%、0.48%、0.66%,全天成交额1.62万亿元。当日,申万一级行业多数下跌,上涨行业中,银行涨超1%,通信、国防军工涨超0.5%;下跌行业中,汽车、非银金融、医药生物、美容护理跌逾1%。

【转债市场主要指数集体跟跌】 6月26日,转债市场跟随权益市场有所回落,当日中证转债、上证转债、深证转债分别收跌0.06%、0.05%、0.08%。当日,转债市场成交额678.12亿元,较前一交易日放量18.93亿元。转债市场个券多数下跌,466支转债中,154支收涨,306支下跌,6支持平。当日上涨个券中,海泰转债涨超11%,华锋转债涨超9%;下跌个券中,永安转债跌逾16%,金陵转债跌逾7%。

2. 转债跟踪

6月26日,建工转债公告将转股价格由4.25元/股下修至4.07元/股;中装转2公告预计触发转股价格下修条件。

6月26日,冠盛转债、金陵转债公告将提前赎回;精锻转债、集智转债公告预计满足提前赎回条件。

(四)海外债市

1. 美债市场

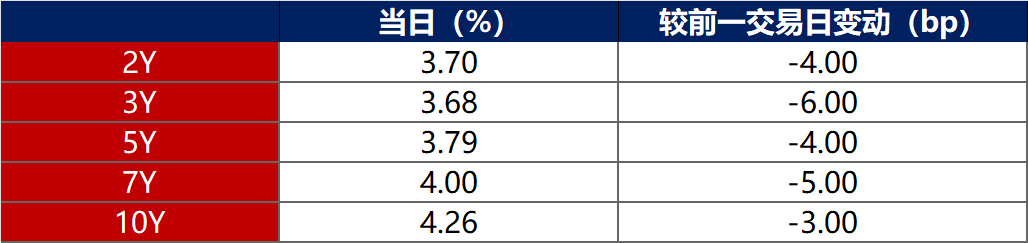

6月26日,各期限美债收益率普遍下行。其中,2年期美债收益率下行4bp至3.70%,10年期美债收益率下行3bp至4.26%。

数据来源:iFinD,东方金诚

6月26日,2/10年期美债收益率利差扩大1bp至56bp;5/30年期美债收益率扩大2bp至102bp。

6月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.28%不变。

2. 欧债市场

6月26日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.56%不变,法国、意大利、西班牙10年期国债收益率分别下行1bp、2bp和2bp,英国10年期国债收益率上行1bp。

数据来源:英为财经,东方金诚

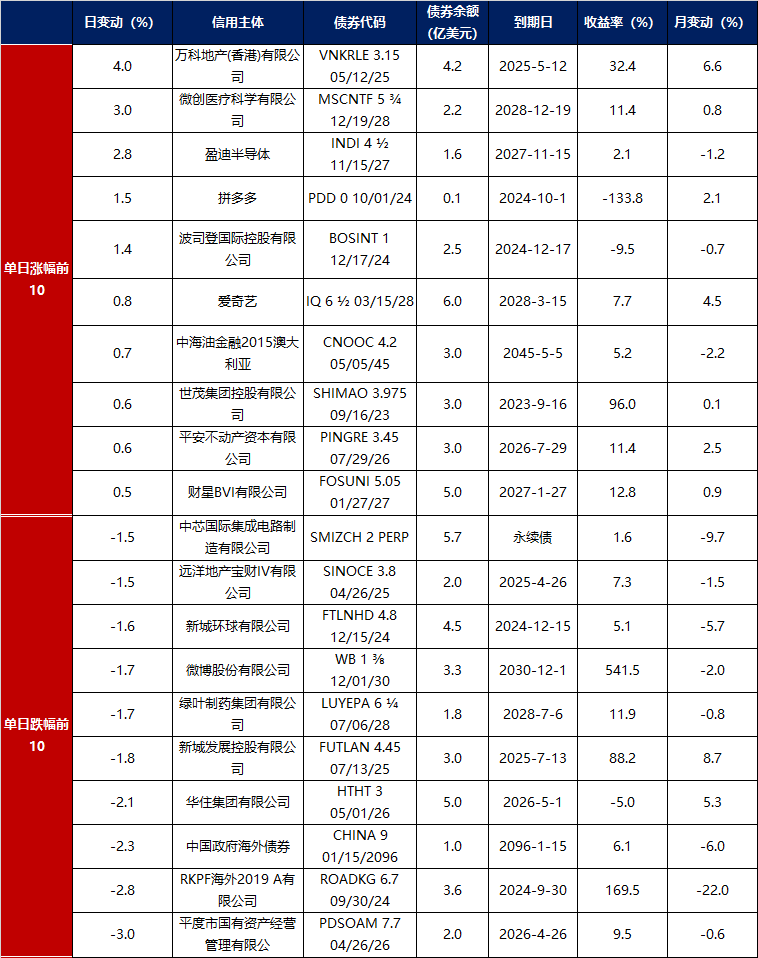

3.中资美元债每日价格变动(截至6月26日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51