Wix估值却跌至4.2倍,商品化陷阱还是黄金坑?

Wix.com正悄然跑赢其在网络托管领域的许多同行。然而,自今年年初以来,Wix的股价却大幅下跌了约25%——这一跌幅远远超过了核心竞争对手GoDaddy,尽管事实上Wix的增长速度明显快于GoDaddy,并且在人工智能创新方面也更为领先。有外国分析师认为,现在是投资者重新评估Wix是否值得看涨的好时机。

作者:Gary Alexander

在二月,该股票的交易价格仍高于每股 200 美元,并且当年表现略有正增长。自那以后,Wix 随着股市整体下跌:但Wix 的过度下跌(仅由于略低于共识预期的指引前景所驱动)被夸大了,这为股票的反弹做好了准备。

在考虑 Wix 优于其同行时,有多个因素需要考虑。首要原因是 Wix 在发布人工智能功能方面最为领先。该公司刚刚推出了一款名为 Wixel 的产品,该产品允许用户无需文本提示即可创建网站,使用户能够根据建议或上传的输入生成设计主题和图像。Wixel 可作为附加组件使用——用户可以免费开始使用,但使用容量非常有限,然后升级到每月 10 美元的高级版。

Wix 悄悄收购了多家人工智能初创公司,以推进其在该领域的渗透。最具前景的或许是该公司最近以 8000 万美元收购“vibe coding”初创公司 Base44 。通常,市场对 Wix 的主要抱怨之一是其业务被商品化:网络托管提供商多如牛毛。然而,如果 Wix 能够成功提供用于网络开发以及软件开发的人工智能工具,它将与同行形成鲜明对比。Wixel 加上即将推出的氛围编码功能的组合远远优于 GoDaddy 的 Airo(后者具有相当基础的“可操作洞察”和自动化网站构建功能)——证明这一点的关键在于 Wix 相对于 GoDaddy 的增长溢价。

Wix 的优势之一是其估值毫不苛刻。在当前接近 160 美元的股价下,Wix 的市值为 88.3 亿美元。在我们扣除 Wix 最新资产负债表上的 10.8 亿美元现金和 5.737 亿美元可转换债务后,公司的企业价值为 83.2 亿美元。

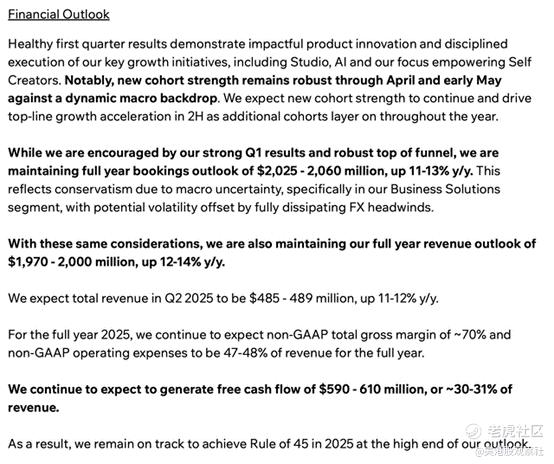

与此同时,对于25财年,Wix指引的收入为19.7亿至20亿美元,即全年同比增长 12-14%——其中点略低于华尔街 19.9 亿美元的共识,而该共识曾指望在第一季度超出预期后提高指引,这也导致了第一季度后股价下跌。

然而,以便宜的 4.2 倍 EV/FY25 收入倍数购买 Wix 股票或许更划算,而不是拥有稍强的收入指引。

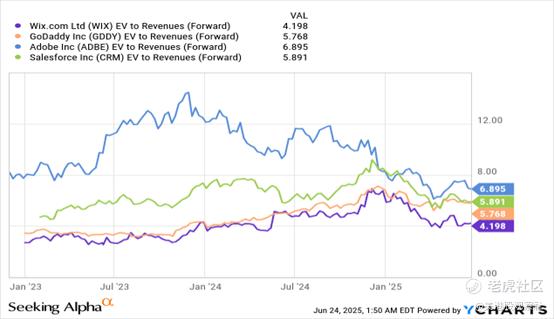

Wix 是市场上被严重忽视的“合理价格增长”股票。Wix 不仅比直接竞争对手 GoDaddy 便宜,后者以更丰富的 5.8 倍前瞻性收入倍数交易。其估值也低于其他以约 10% 的速度增长的关键软件公司,如 Salesforce和 Adobe等:

第一季度财报

现在让我们更详细地审视 Wix 最新的季度业绩。第一季度财报摘要如下:

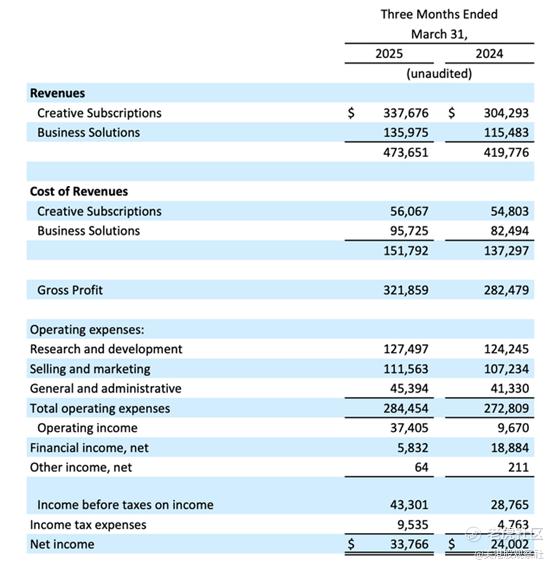

Wix 的收入同比增长 13% 至 4.737 亿美元,略微超出华尔街预期的 4.72 亿美元(+12% 同比增长)。增长几乎没有从第四季度的 14% 速度放缓。

公司指出,每个连续的用户群在 Wix 上的预订扩展速度都比过去更快——这验证了 Wix 日益增长的产品飞轮,特别是其新的 AI 发布。

根据首席运营官 Nir Zohar 在第一季度财报电话会议上的发言:

我们以近年来最强劲的新用户群开启了 2025 年,因为第一季度在线建设需求超出预期。这种强劲表现凸显了我们平台在任何宏观经济背景下的价值,以及我们无与伦比的创新能力,使 Wix 用户能够比以往更有效地实现其在线目标。

我们 2025 年第一季度的用户群产生了 3600 万美元的预订量,较 2024 年第一季度产生的预订量增长了 12%,而 2024 年第一季度的预订量在其第一个季度也非常强劲。这标志着需求的显著改善,因为在新冠疫情后的时期,新用户群的预订量同比增长仅为中个位数。令人印象深刻的是,这种显著的增长加速几乎完全由更好的基本面驱动,特别是更大的用户群和产品创新。

从漏斗顶部的角度来看,我们在几个关键的高支出地区,特别是美国和欧洲部分地区看到了强劲的牵引力。这推动了第一季度近 530 万新用户的增加,同比增长 7%。重要的是,我们维持了高意向和商务导向用户的高比例,因为我们的产品创新继续吸引具有更复杂需求的用户。”

公司还指出,根据客户支出数据,其尚未看到太多宏观经济谨慎的迹象。管理层透露,用户群支出强度在第一季度结束后延续至四月和五月,这是一个积极信号,表明即使 Wix 在第一季度没有提高指引,也可能为下半年的积极惊喜做好准备。

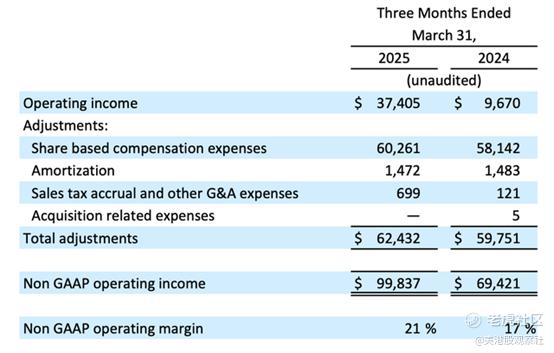

Wix 在运营利润率方面也取得了巨大成功。如下表所示,经调整的运营利润率同比提高了四个百分点,达到 21%。

公司受益于经调整的毛利率提高了 1 个百分点至 69%(预计全年将小幅提升至 70%),同时严格控制运营费用,运营费用占收入的百分比下降了 4 个百分点至 48%。

总结

在当今市场中,找到“合理价格增长”的股票变得越来越困难,尽管存在重大的宏观经济担忧,市场却令人费解地持续上涨。Wix 是一颗非常有吸引力的沧海遗珠,尤其是在该股票今年无理下跌约 25% 之后。随着公司继续在强劲的用户群扩展和新 AI 功能的推动下保持两位数的收入增长,该股票有很大的机会反弹至与同行相当的倍数水平。

$Wix.Com Ltd(WIX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51