鲍威尔国会山证词前瞻:观望优先,分歧何解,为何更鹰?

TradingKey - 在美联储6月货币政策会议释放鹰派利率前景和滞胀讯号后,市场将聚焦美联储主席鲍威尔(Jerome Powell)本周连续两日的国会山证词陈述,看看鲍威尔将如何为其不急于降息和未来通胀显著上升的观点辩护。

按照既定日程,鲍威尔将在周二(6月24日)和周三分别向美国众议院金融服务委员会和参议院银行委员会提交半年度货币政策报告并作证,他将接受国会议员们就货币政策合理性等方面的质询。

彭博报道称,鲍威尔可能会强调,虽然今年可能会进行降息,但决策者们希望白宫贸易政策的经济影响能变得更加清晰。

通胀讯号复杂,难言关税是一次性冲击

在上周结束的6月政策会议后,FOMC委员们表现出对未来进一步降息的更「鹰」态度。虽然利率点阵图整体维持了3月预期的2025年降息50个基点的预期,但预期两次降息的人数减少、不降息的人数从4人升至7人。

在最新的经济预测摘要中,Fed委员们将2025年GDP增速调降0.3个百分点至1.4%、失业率调升0.1个百分点至1.5%,以及调升PCE通胀率预期0.3个百分点至3.0%。

据上周五提交给国会的半年度货币政策报告,决策者认为美国通胀率略有上升,虽然短期通胀预期的衡量指标今年大幅上升——反映出对关税的担忧,但多数长期通胀预期的指标仍处于疫情前十年所见的范围内,总体上与FOMC长期目标保持一致。

不过,该报告也补充道,由于贸易政策不断演变,今年进口关税上调和美国消费者价格的影响仍具有很高不确定性,现在评估消费者和企业如何应对还为时过早。

报告提到,虽然官方物价统计数据无法直接观察到关税影响,但今年各商品类别净价格变化的模式表明,关税可能是近期商品通胀上升的原因之一。

鲍威尔在6月政策会议后也强调,预计未来几个月将出现显著的通胀。他们已经看到了一些影响,预计还会看到更多。他认为,现在还无法确定这些通胀是否只是一次性冲击。

劳动力市场趋于平衡

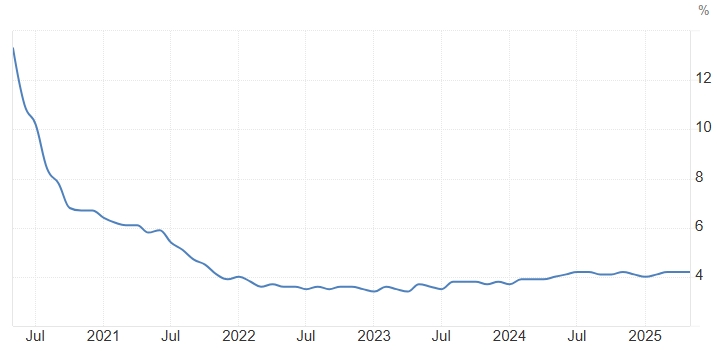

半年度货币政策报告指出,美国劳动力市场状况良好,供需基本平衡。 5月失业率保持在4.2%,自去年年中以来一直保持相对平稳,这一水平在历史经验中属于较低水平。

【美国长期失业率,来源:Trading Economics】

该报告也写道,劳动力供应增速不及往年强劲,自去年年中以来移民数量明显放缓,劳动力参与率略微下降。随着劳动力需求在过去几年逐渐减弱,多项指标显示就业市场已趋于平衡,目前紧俏程度低于疫情前。

鲍威尔日前表示,劳动力参与率、工资水平和新增就业岗位都还处于健康的水平,目前还没有什么令人担忧的迹象,就业市场并没有在呼吁降息。

内部观点分歧加剧

在是否继续对冲通胀风险或加快降息上,美联储决策者出现了公开化的政策分歧。美联储理事沃勒认为,关税的通胀效应可能只是短暂的,就业市场出现了一些令人担忧的迹象,他支持最早在7月降息以避免就业市场崩溃。

里士满联储行长巴金则认为,通胀仍高于2%的目标、关税争论仍未解决、失业率也处于4.2%的低位,「没有什么紧急的事表明需要赶紧采取行动」。

而鲍威尔上周表示,由于围绕贸易的辩论一直很不稳定,而且还有很多关键决定尚未做出,目前不要过分重视任何特定的观点。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51