【深度分析】Costco:防御与增长并存的投资机遇

投资论点

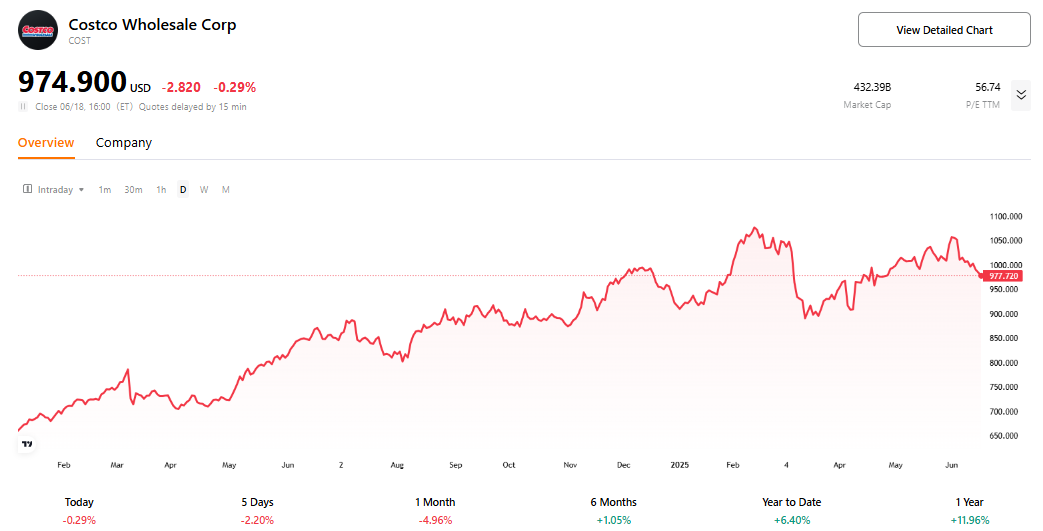

TradingKey - Costco凭借独特的会员制仓储商业模式,构建了低价高量、自有品牌与精选商品协同驱动的竞争壁垒。其稳健的基本面——高续费率、持续同店销售增长、近150亿美元现金储备及低杠杆财务结构——在宏观经济波动中展现强大韧性。尽管高通胀、关税政策及电商转型带来短期挑战,Costco凭借灵活供应链、全球扩张潜力及数字化投资,长期增长动能依然强劲。当前54倍市盈率虽高,但90%续费率与60%市场份额支撑其溢价合理性,目标价977.4美元。

来源:TradingKey

公司概述

Costco 是一家以会员制仓储为核心的零售企业,成立于1976年,总部位于美国华盛顿州。其独特的商业模式以收取会员费为基础,为会员提供大批量商品和折扣服务,涵盖食品、日用品、电子产品、家居用品等多个品类。截至2025年,Costco 在全球运营约905家仓储式门店,其中624家位于美国,覆盖北美、欧洲、亚洲等多个市场。

仓储会员制零售的市场优势及Costco的竞争格局

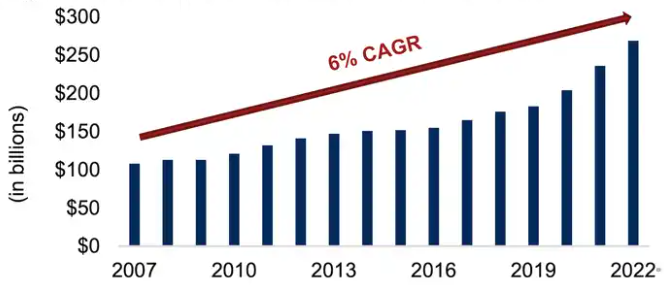

仓储会员制零售以低成本和高性价比著称,被视为传统超市的替代方案。其优势不仅体现在批量购买带来的成本节约,还包括一站式购物的便利性以及会员专属的折扣、店内奖励等增值服务。近年来,受疫情和通货膨胀的影响,消费者购物习惯发生显著变化,倾向于更经济高效的购物方式。这导致几乎所有会员商店的续费率都创下了历史新高,市场规模在后疫情时代加速扩大。

来源:CFRA Research, “Club Stores: Prepare for a New Era of Expansion” report, Arun Sundaram.

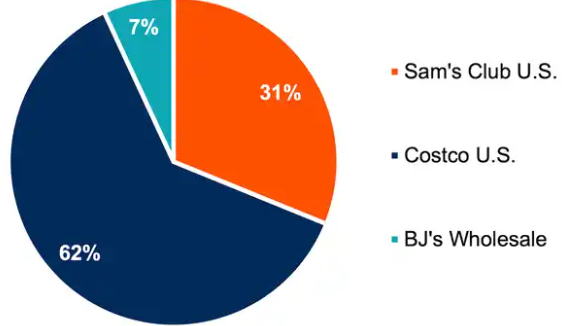

Costco 的主要竞争对手包括 Sam's Club 和 BJ's Wholesale Club,这两家同样采用会员制和批量销售模式,目标客户群体与 Costco 高度重叠。此外,大型零售商如 Target 和电商巨头 Amazon 也在一定程度上构成竞争,但它们的业务模式更偏向传统零售或在线购物,与 Costco 的仓储会员制相比,竞争关系较为间接。根据 CFRA Research 的数据,Costco 在美国仓储会员制零售市场中占据主导地位,市场份额超过60%。这一优势得益于其独特的商业模式,包括精选的商品组合、高效的供应链管理以及对会员价值的持续优化。

来源:CFRA Research, “Club Stores: Prepare for a New Era of Expansion” report, Arun Sundaram.

Costco商业模式:简单与深度的融合

Costco的商业模式表面上非常简单:通过会员制收取年费,以低价销售大包装商品,依靠高销量实现盈利。然而,这种简单的商业模式背后有着深思熟虑的设计,整合了低利润率、自有品牌、精选商品和会员制,构建了独特的竞争优势。

低利润率与自有品牌协同增效:Costco 的商品毛利率约为11%,远低于传统零售商,通过低价高量的循环驱动盈利——低价吸引客流,高销量增强采购能力,进一步压低成本。这种模式并非单纯“薄利多销”,而是通过自有品牌 Kirkland Signature 实现差异化,通过提供与知名品牌品质相当但价格更低的产品,来增强Costco的独特性。此外,自有品牌的利润率通常高于普通商品,这有效弥补低毛利短板。Kirkland Signature产品占总销量约33%,销售额甚至超过了Lowe's和宝洁,且增长快于整体业务,为盈利提供强劲支撑。

来源:Costco, TradingKey

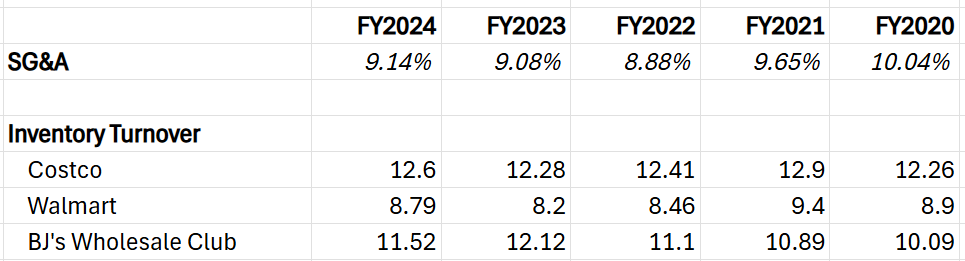

精选商品提升效率:Costco 仅提供约4000种精选商品(SKU),远少于传统零售商的数万种。这种“有限选择”策略简化库存管理和物流,加速库存周转(约12次/年,高于竞争对手),显著降低仓储与运营成本。同时,精选商品避免消费者“选择悖论”,帮助他们快速锁定高品质、低价格商品,从而提升购物满意度。

来源:Costco, TradingKey

会员制保障稳定收入:Costco通过其独特的运营模式吸引了稳定的顾客来源,并且通过向会员收取年度会员费(基础会员60美元,高级会员120美元)构建了稳定的收入基础。2024财年,Costco的会员费收入超过48亿美元,贡献了运营利润的绝大部分。另外,会员费门槛筛选出消费能力强、忠诚度高的中高收入群体,不仅帮助锁定顾客,还鼓励重复消费,强化了会员制的经济价值。

来源:Costco, TradingKey

财报超预期为何股价仍下跌?

尽管公司2025财年第三季度财报表现亮眼,每股盈利4.28美元(预期4.24美元),收入632.1亿美元(预期631.9亿美元),均超市场预期,但股价却出现回落。我们认为可能的原因有以下几点:

核心指标增长放缓:尽管财报数据整体向好,但Costco的关键运营指标显示出增长乏力的迹象。净销售增长率、同店销售增长率以及付费会员增长率均呈现放缓趋势,尤其是同店销售增长明显减弱。数据表明,增长主要依赖可比客流量,而非客单价的提升,低客单价增长拖累了整体表现。投资者可能因此对Costco的长期增长动能表示担忧。

来源:Costco, TradingKey

关税政策增加运营压力:特朗普的关税政策对Costco的供应链和成本管理构成挑战。管理层透露,为规避关税带来的额外成本,Costco提前运输部分商品,导致库存积压和物流复杂性上升,运营成本随之增加。投资者可能担忧关税政策的不确定性将持续影响运营效率,甚至侵蚀盈利能力。

宏观经济压力抑制消费:高通胀环境下,消费者购买力下降,对Costco的销售增长形成制约。美国消费者信心跌至近三年低点,非必需品购买意愿显著减弱。作为会员制零售商,Costco依赖低价策略吸引顾客,但通胀压力导致消费者减少大宗采购和高价商品消费。最新数据显示,5月同店销售增长放缓,食品和日用品以外的品类表现尤为疲软。

Costco股价会一泻千里吗?

答案是否定的。从基本面来看,公司运营稳健,业务持续向前发展。其同店销售额保持增长,会员收入稳定上升,续费率维持高位,彰显会员的高度忠诚,这些核心指标均表明Costco的商业模式依然强劲,为其市场表现提供了坚实支撑。

稳健模式获机构青睐:尽管宏观经济疲软对Costco会构成一定影响,但其非周期性行业定位和会员制商业模式为其提供了强大支撑。2024年,机构投资者因风险偏好提升而减少对非周期性行业的配置,但自2025年初,宏观不确定性加剧促使机构风险偏好回落,防御性强的非周期性行业重获青睐。据TradingKey’s Star Investors数据,Costco的机构持股比例(72.25%)与持股机构数量近几个季度持续上升,吸引了Vanguard、贝莱德、State Street、Geode Capital Management等知名机构。这一趋势凸显了机构对Costco稳健商业模式和长期增长潜力的信心,强化了其投资价值。

关税影响有限:未来关税政策可能推高零售行业成本,但对Costco的影响较为可控。Costco美国业务的进口商品占比仅约33%,其中来自中国、墨西哥和加拿大的进口品占比不到15%。此外,Costco仅销售约4000种SKU,商品种类精简,结合其强大的采购能力和快速的库存周转率,使其能够灵活替换受关税影响的商品。Costco的低价策略进一步增强其竞争力,未来可能通过维持低价、扩大与竞品的价格差距,持续吸引消费者并提升市场份额。

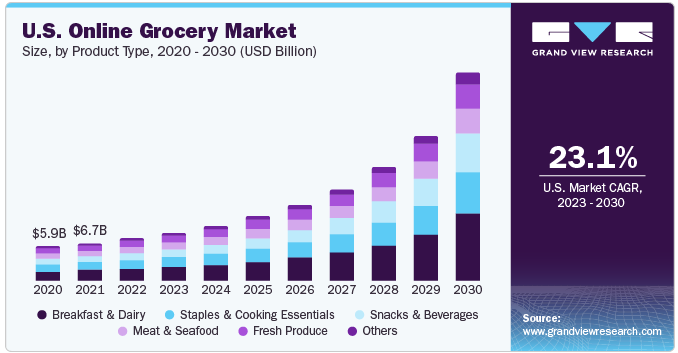

电商业务稳步推进:疫情加速了美国消费者向线上杂货购物的转变,线上杂货市场预计2023至2030年将以23.1%的复合年增长率(CAGR)增长。Costco的电商业务起步较晚,近几个季度电商销售额增长率为16%,低于行业平均水平,但公司正积极投资配送基础设施以提升线上能力。近期,Costco与Affirm合作推出“先买后付”计划,为会员购买高价商品提供更多灵活性,进一步刺激线上消费。随着电商能力的增强,Costco有望在快速增长的线上市场中占据更大份额。

来源:grandviewresearch

财务状况稳健:Costco的资产负债表表现优异,持有近150亿美元现金,年度自由现金流超过60亿美元,为其提供了充足的财务灵活性。债务权益比仅为30%,远低于行业平均水平,显示出低杠杆和强大的抗风险能力。这种健康的财务状况使Costco能够在不确定环境中保持战略主动性,无论是应对外部冲击还是加大投资力度。

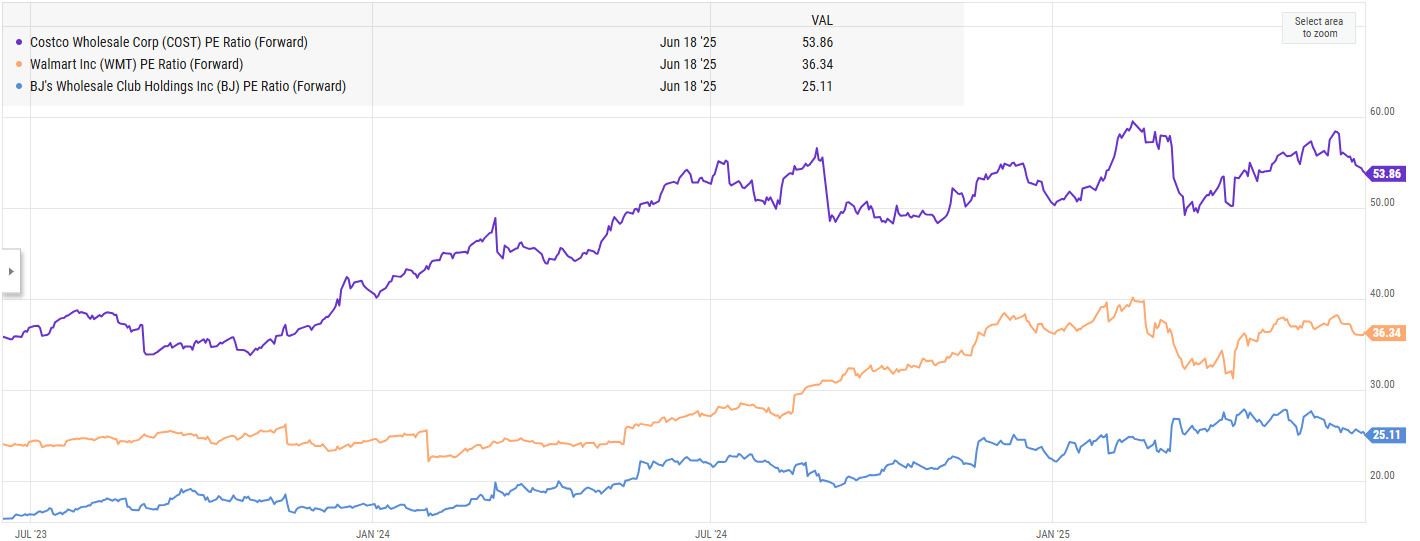

估值分析:高溢价合理吗?

得益于强劲的会员增长、持续的同店销售额增长及稳健的财务基础,Costco当前远期市盈率达54倍,接近历史高位,PEG比率超5,远高于竞争对手,显示估值几乎不容差错。然而,其运营韧性、全球业务扩张及90%的高续费率带来的会员制稳定性,支撑了估值溢价的合理性。若国际市场扩张和数字化转型持续推进,长期增长潜力可期,高估值或能维持。尽管如此,考虑到未来一年宏观经济及竞争压力,45倍市盈率似乎是一个较为合理的估值水平,意味着其目标价为977.4美元。

来源:YCHARTS

Costco面临的潜在风险

尽管Costco基本面稳健,仍面临若干风险。首先,估值回调可能发生,若市场不再追捧其“品质至上”策略,当前超过50倍的市盈率可能会被下调。其次,同店销售增长放缓已现端倪,若持续维持低个位数增长,市场可能质疑其高估值合理性。此外,国际扩张挑战也是一大风险,特别是在中国等新市场,任何战略失误都可能导致高昂代价。最后,宏观经济下行可能影响消费需求,即使Costco的抗周期性较强,也难以完全免疫。这些风险需密切关注,但Costco的稳健商业模式和财务实力为其应对挑战提供了缓冲空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51