散户掘银潮涌向泛美,4.68亿盎司储量能否撑起100亿市值?

今年年初以来,银价持续上涨,涨幅约26%,突破了每盎司33美元。多年来,许多投资者和分析师一直将白银视为对冲过度宽松货币政策引发通胀风险的理想工具。有外国分析师认为,黄金与白银的价格比率一直处于历史极值,这为白银创造了一个看似正在消失的价值机会。白银在工业用途上的需求增长也相对较高,可以论证的是,在实物白银市场存在日益严重的短缺情况下,电子和能源系统对导体的需求不断增加。

作者:Harrison Schwartz

像SLV这样的白银ETF是一种接近现货价格投资白银的途径。然而,许多投资者选择不投资商品ETF,而是更倾向于直接持有实物白银或投资白银矿业公司。按市值计算,最大的白银矿业公司是泛美白银,其市值为100亿美元。在完成对MAG Silver(下称MAG)的收购后,该公司规模将显著扩大,此次收购以约25%的溢价购买MAG的股票。当然,由于自5月初以来白银价格已上涨超过10%,可以说尚未完成的收购已经带来了回报。

泛美白银是一家业务遍布美洲的大型白银公司。收购MAG将增加其在北美的产量,并可能降低其每盎司的成本,因为MAG的主要矿山的全维持成本仅为每盎司当量12美元,产量约为1900万盎司。2024年,泛美白银的全维持成本约为19美元,产量为2100万盎司,拥有4.68亿盎司的探明和可能储量。此外,泛美白银的股息为每股约0.40美元,股息率为1.4%,这比许多矿业股票都要高。

鉴于收购以及白银价格的大幅上涨,投资者可能对泛美白银是否会很快创下历史新高感到好奇。确实,如果白银价格出现重大突破,大型白银矿业公司可能会比白银投资基金受益更多。话虽如此,尽管规模庞大,但泛美白银的表现长期以来一直逊于基础商品,这可能会让一些投资者望而却步,尽管其盈利增长潜力巨大。

白银矿业成本通胀分析

白银和黄金矿业公司中有一个根本问题是它们面临的成本增长风险。白银和黄金开采极其依赖能源和劳动力成本,因为矿石的产出相对较低。为了提取少量贵金属,必须开采和加工大量的矿石。白银和黄金本质上是对冲通胀的工具,但如果通胀推动劳动力、燃料和资本成本上升得更快,它们的收入将会下降。

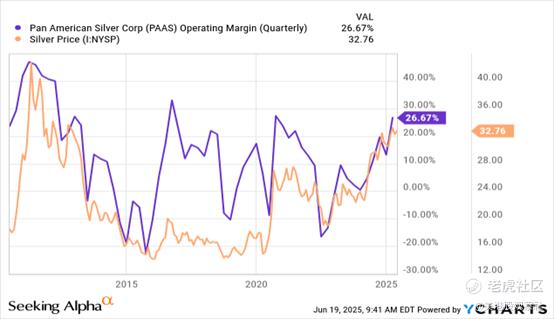

泛美白银的毛利率与银价高度相关;然而,银价的上涨对于其保持正毛利率是必要的。尽管最近几个季度白银价格达到了十年来的高点,但今天的毛利率并没有比过去十年高出很多。如下图所示:

2019年,泛美白银报告的白银业务全维持成本约为11美元。如今,这一数字高出72%,达到约19美元。自2019年初以来,消费者价格指数上升了27%,而银价上涨了约120%。因此,净变化是利润增加,但这仅基于银价相对于其全维持成本的约28%的净增长,而自2019年以来,其全维持成本每年增长约10%,远超通胀速度。

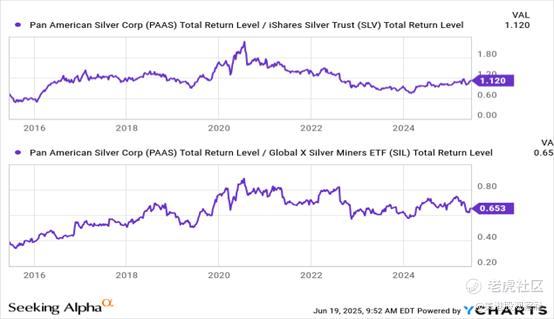

尽管泛美白银的波动性比白银ETF(SLV)高出约64%,但其相对于SLV的贝塔系数约为1.1,相关性约为0.68。在2020年,当银价因美联储大幅量化宽松而最初飙升时,泛美白银的表现明显优于SLV。然而,随着全球央行的宽松政策加剧了供应冲击型通胀,白银生产成本同样上升,导致泛美白银的相对表现回落。总体而言,自2020年以来,泛美白银的表现与SLV、白银矿业ETF(SIL)大致相当:

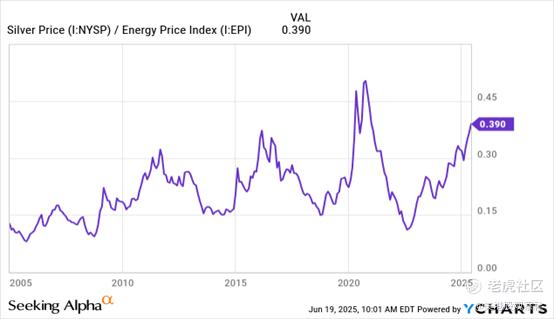

值得注意的是,泛美白银相对于SLV的表现峰值和谷值通常与白银相对于能源商品的表现相符。白银矿业公司并不是通胀对冲工具,因为一般来说,通胀会推高所有商品的价格。由于白银开采主要依赖能源,白银矿业公司的利润率可能与白银相对于燃料投入的价格相关。有趣的是,如今白银与能源价格比率再次升高:

该指数的上升预示着泛美白银在未来可能获得更高的利润率。事实上,泛美白银在第一季度报告的白银业务全维持成本远低于预期,仅为13.94美元。第一季度燃料价格处于历史低位,原油价格跌至自疫情封锁崩盘以来的最低水平。值得注意的是,关键生产地区(如墨西哥)的劳动力成本有所下降。尽管墨西哥和大多数拉丁美洲国家近年来经历了相对较高的劳动力成本增长,但墨西哥的商业信心趋势日益看跌,表明经济放缓可能导致泛美白银的劳动力成本通胀减少。阿根廷的经济也从过去几年的极端通胀中有所缓解。

泛美白银盈利前景和估值

由于成本因素的减少和银价、金价的上涨,与过去十二个月(TTM)水平相比,公司的近期盈利前景较为强劲。由于收购尚未完成,仅基于泛美白银的指标进行预测,但请注意,MAG交易主要由于白银价格自交易定价以来的上涨而具有吸引力。

年初,泛美白银预计白银产量约为2050万盎司,黄金产量约为77万盎司。其全维持成本预测为16.25至18.25美元,黄金成本预测为每盎司1520至1630美元。第一季度的业绩总体上超出成本预期,全维持成本较低。尽管今天的油价较高,但能源成本和生产成本之间通常存在滞后,因此目前假设成本保持在预测范围的低端。

按年计算,泛美白银预计下一年的白银收入约为7.45亿美元(当前价格乘以产量指导),而黄金收入更高,约为26亿美元。公司黄金产量的增加使其不再是一个纯粹的白银公司,而是一个从持续的黄金牛市中受益匪浅的公司。

在当前市场价格和泛美白银成本指引的低端,预计其每开采一盎司白银可产生约20美元的营业利润,每盎司黄金约为1860美元。银业务的净营业利润预计约为4.1亿美元,黄金业务约为14.3亿美元,合计约为18.4亿美元。

全维持成本数字不包括折旧、增长型资本支出、勘探、融资成本、所得税以及一次性成本或收益因素。泛美白银的过去十二个月营业利润为5.3亿美元,但其经营活动现金流更高,为8.37亿美元,这得益于折旧的影响。公司还有5400万美元的净利息成本。考虑到利息和税收,估计泛美白银的净营业现金流(调整后维持资本支出)约为12.5亿美元,远高于其过去十二个月的经营活动现金流约8.4亿美元。

因此,其前瞻市现率可能低至8.4倍,可能使其被低估。当然,这个假设是基于贵金属维持近期涨幅且成本保持在预期范围低端。与以色列-伊朗冲突相关的近期油价上涨可能会破坏这一情况,如果油价迅速突破100美元,可能会产生重大影响。

总结

可以说,白银和黄金价格的上涨是基于对美国和其他关键银行国家货币困境的预期。极高的债务负担、更高的借贷成本以及增加赤字的立法加速了潜在的政府融资危机。多年来,美国无法在不出现持续高通胀的情况下减轻其债务负担。此外,特朗普鼓励美联储放宽货币政策的努力可能会加剧未来的通胀。

与预期通胀相比,黄金和白银的价格相对利率而言较为昂贵。白银和黄金的上涨可能是一个泡沫,也可能是一个新兴通胀债务危机的基本信号。与伊朗相关的油价冲击风险可能会加剧这一问题,这与1980年代伊朗石油危机后的通胀浪潮相似。如果是这样,美联储管理更高通胀和经济的能力将受到损害,因为美联储无法在不损害经济需求的情况下减轻供给侧通胀的影响。

从近期数据来看,泛美白银可能被低估。鉴于贵金属价格上涨而全维持成本并未上升,该公司有望产生良好的现金流,这一趋势与过去五年的经验形成对比。然而,从长远来看,没有根本原因表明成本不会与通胀成比例上升。看好泛美白银是因为白银和黄金价格的上涨,它可能是一个良好的短期投资。然而,如果投资期限超过一年,可能SLV和GLD会更好,因为预计能源成本的上涨幅度可能与贵金属价格相当,甚至更大。泛美白银今天是一个不错的赌注,但其最大风险可能是对石油市场的担忧成为现实,能源成本大幅上升。

$泛美白银(PAAS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51