从技术根基到社会价值的战略纵深,江西生物赴港上市的底气在哪?

“港股抗血清第一股”来了。

作为拥有“中国及全球最大人用破伤风抗毒素(TAT)生产商”头衔,江西生物近期递表港交所的上市动作,恰好正值全球公共卫生体系对抗血清需求的结构性增长期。

弗若斯特沙利文预测,全球人用抗血清市场规模将在2028年突破8.21亿美元,并以20.6%的复合增速向2033年的20.95亿美元攀升。

这一数据背后,折射出疫苗免疫局限性催生的刚性需求。当突发创伤暴露遭遇疫苗保护空窗期及个体差异(部分人群接种疫苗后无应答或保护不足),许多疾病没有抗血清之外的特效药物,抗血清成为阻断破伤风、蛇毒中毒及狂犬病等致命疾病的最后防线。

由此笔者认为,江西生物的上市进程不仅关乎企业自身资本化跃迁,或更折射出资本市场对传统生物制品赛道价值重估的新动向。

在资本市场对创新药企估值体系重构的当下,这家分别占据中国及全球市场份额65.8%及36.6%的企业,究竟构建了怎样的技术护城河?身处抗血清这一百年赛道的商业逻辑和价值何在?

立身之本:全球抗血清龙头的技术护城河

首先需要明确的是抗血清产品开发的技术壁垒。

不同于化学药物等常规药物能够在实验室里开发,抗血清的开发门槛必须跨越三大核心门槛:(1)抗原的筛选与设计需要精准匹配病原体特征;(2)拥有大动物如马匹的规模化饲养能力;(3)具备抗体药物的纯化与生产能力。

在此技术逻辑下,江西生物的竞争力正源于其横跨全产业价值链的端到端能力。

依托于在抗血清产品研发、生产以及销售领域逾50年的深耕,江西生物已经成为中国及全球少数实现全产业链整合的抗血清公司之一,从动物养殖、抗原的开发及测试、宿主动物免疫、免疫血浆采集到抗体纯化及制剂,公司能够极大的确保产品质量与疗效,高效率、高质量、高性价比的开发各种新抗血清制品,奠定其稳固的龙头地位。

具体从以下几点来看:

其一,抗原设计与工艺创新的协同突破。

抗原是激发免疫反应的核心。根据弗若斯特沙利文的资料显示,公司是全球唯一一家使用重组蛋白、mRNA及无血清抗原开发抗血清产品的公司,能够快速筛选具有强免疫原性的候选抗原。这种独创的纯化及制剂技术成为产品质量的“生命线”,使其位于抗血清行业质量提升及技术升级最前列。

其二,动物免疫规模化的饲养能力。

规模化动物免疫是抗血清产业化的底层支撑,从检验检疫、健康管理、免疫方法到佐剂配伍都有大量的技术积淀。

目前,公司在甘肃省的马匹饲养和血浆采集基地可容纳和饲育多达4000匹马,是中国最大的根据GMP标准运营的马匹饲养及免疫血浆采集设施,能够确保抗血清及血清衍生产品优质原材料的稳定供应。

同时为了提取高纯度血浆,马匹饲养和血浆采集基地还配备了先进的血浆采集技术,2024年血浆年产量超过1亿毫升。

其三,纯化工艺与生产体系的深度绑定。

规模化生产环节中,抗体提纯的精度直接决定产品安全边界。

公司是中国首家也是唯一一家为人用TAT采用去防腐剂包装和巴氏病毒去除/灭活技术的公司,工艺升级后的人用TAT纯度已接近国家药典标准的二倍(单位蛋白活性达到80,000IU/gp以上,国家药典预防用标准为45,000IU/gp)。据悉,公司的抗体纯化平台将盐析沉淀和超滤等传统技术与创新方法相结合,其中离子交换层析技术能够将纯度提高约30%,特异性亲和层析可使纯度较传统方法提高150%。

另外,公司目前位于江西省的符合GMP标准的人用生物制药生产基地总建筑面积为11540平方米,且设有三条专用生产线,主要用于生产人用TAT及其他在研抗血清产品,是中国抗血清行业首家采用隔离器无菌灌装技术的基地。

整体而言,抗原筛选的科学性决定产品效价上限,动物免疫的规模化管理保障量产可行性,纯化工艺的精密度控制安全与成本边界。

当多数企业困于单一环节的技术短板时,江西生物早已通过全链条能力建设,将抗血清开发的三重技术门槛转化为相互增强的协同优势,这正是其领跑赛道的底层逻辑。

战略升维:技术势能的市场投射与价值释放

在构建完整技术链条的基础上,江西生物正通过丰富的产品矩阵以及全球化战略,将技术势能转化为可持续的商业增长模型。这种转化并非简单的技术平移,而是基于产业痛点的系统性创新。

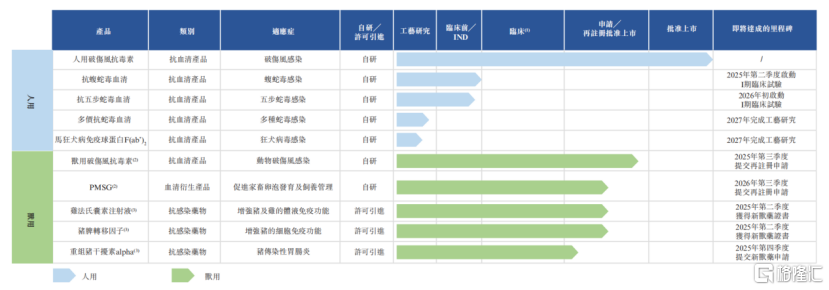

一方面,江西生物采取“聚焦核心领域+丰富多元管线”的举措,实现产品矩阵的梯次进化。

按产品划分来看,核心产品人用TAT已被列入国家甲类医保品种、国家基本药目录及国家急(抢)救药品目录,更凭借全额医保覆盖的支付优势,在基层医疗市场形成刚性需求。按2024年销量计,公司是中国及全球最大的人用TAT提供商,市场份额分别为65.8%及36.6%。

同时,公司并未止步于现有市场份额,而是持续投入技术研究与产品升级,完成人用破伤风抗毒素工艺升级与新产线建设,进一步拉大与追赶者的技术代差。这种“老树发新枝”的策略,让传统产品持续释放增长动能。

当然,江西生物也早已开始将技术优势延伸至蛇伤中毒、狂犬病及其他抗感染和凶险疾病战场,打开第二增长曲线,打破市场对公司依赖单一产品的疑虑。

例如,凭借自主研发,公司已经启动人用抗蛇毒血清,包括抗蝮蛇毒血清(I期临床试验开展中)、抗五步蛇毒血清及多价抗蛇毒血清的临床开发,预计上市后有望填补中国百万支以上缺口。

在狂犬病防治领域,马狂犬病免疫球蛋白F(ab’)作为被动免疫产品,直击疫苗免疫空窗期及疫苗无应答或保护不足的临床痛点,与WHO“到2030年实现狂犬病零死亡”的目标形成战略协同。

而在兽用药领域,公司则通过收购全资子公司快速切入兽用药领域,新增兽药管线品种十余个。基于持续扩大兽药产品组合,公司在内蒙古的兽药生产基地目前正进行多条生产线的改造及设备安装,其中孕马血清促性腺激素(PMSG)生产线也在依据欧盟GMP标准进行设计与建造。据悉,目前兽用破伤风抗毒素生产线建设已接近尾声,预计2025年第四季投入运营。

另一方面,江西生物通过“本土深耕+海外辐射”的全球化战略,最大化释放管线价值。

于国内市场,截至2024年底,公司通过478家分销商,将产品高效输送至23500多家医疗机构(包括超1500家中国三级医疗机构),形成基层医疗与核心医院协同覆盖的立体化布局。根据弗若斯特沙利文资料显示,公司在中国人用TAT市场份额连续18年保持50%以上,占据主导地位。

海外市场则呈现出更鲜明的战略纵深。公司的人用TAT已出口至亚洲和非洲的30多个国家和地区,不仅主导中国抗血清出口市场(占比近100%),更在菲律宾、埃及等关键市场占据约90%份额,建立起区域市场主导权。

与此同时,公司通过积极参与政府招标项目与探索多元渠道组合,持续强化全球地位。例如2024年成功中标埃塞俄比亚政府480万支人用TAT采购订单,标志着新兴市场开拓取得实质性突破。

底盘支撑:高盈利模型下的可持续增长

无论是技术优势还是发展战略,江西生物的商业价值最终还是需要通过业绩增长来验证。过去三年,公司高增长与高盈利并存,展现出稀缺性赛道的盈利爆发力。

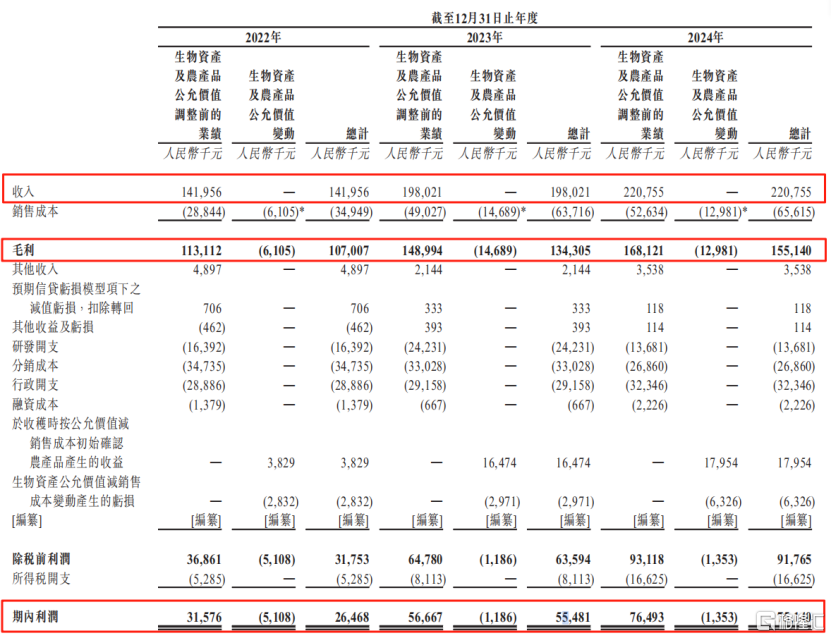

招股书显示,2022年至2024年期间,江西生物总收入由1.42亿元增至2.21亿元,年复合增长率为24.7%;毛利由1.07亿元增至1.55亿元,年复合增长率达20.3%;净利润由2646.8万元增至7514.0万元,年复合增长率高达68.5%。

在展现高增长爆发力的同时,公司分销成本同期由3473.5万元降至2686.0万元,凸显出渠道效率的持续优化。

这种增长质量的另一面,也在研发投入策略上得到体现。

尽管过去三年江西生物的研发费用存在波动(2022年至2024年分别为1639.2万、2423.1万、1368.1万),但其变化本质是项目阶段差异的客观反映。当管线进入临床前研究或试验阶段时费用攀升,随着研究阶段完成自然回落。这种研发模式,恰是公司对研发效率的精准把控,即根据项目阶段动态调整费用,聚焦核心领域以提高效率。

在港股市场,江西生物既具备传统药企的稳定盈利底盘,又拥有创新药企的技术爆发潜力,这种高增长、高效率的双重特质更显珍贵,或将成为其穿越周期的关键筹码。

结语

纵观江西生物的技术积淀与战略布局,其核心价值不仅体现在商业赛道的领跑地位,更在于成功构建了生物医药企业与公共健康事业的共生范式。

这种公共属性深植于江西生物的产品逻辑,使其始终聚焦于具有广泛社会效益的领域。

例如,国家基本药物的人用TAT,通过全额医保覆盖的普惠模式,每年为超过千万创伤患者构筑保护屏障,显著降低基层医疗系统的救治压力;正在推进的抗蛇毒血清管线,则直击全球尤其是中国、东南亚、撒哈拉以南非洲及拉丁美洲等温暖地区的医疗痛点,社会效益与市场空间双重释放。

对于资本市场而言,兼具增长确定性与公共属性的江西生物,或将为生物医药估值提供新的参照系。这类真正解决公共卫生实际需求的技术突破,既能在医疗体系中沉淀长期价值,亦或在资本市场上获得更理性的价值锚点。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61