推理吞噬训练市场!这是不是AMD的“弯道超车”时刻?

AMD在2025年中期正大步迈进。这家AI芯片公司通常在AI训练所需的GPU方面落后于英伟达,但市场向推理的转变打开了AMD的市场大门。有外国分析师认为,AMD非常值得看好,因为公司预计AI推理市场将以80%的年复合增长率增长。

作者:Stone Fox Capital

AI推理激增

进入2025年,AI从训练阶段过渡到推理阶段。现在需要AI加速器来运行代理AI,需求从训练大型语言模型转向回答问题和解决问题。

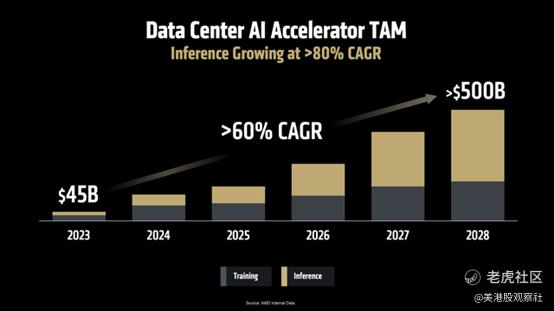

AMD继续预计AI数据中心芯片需求将大幅增长,预计到2028年总潜在市场规模(TAM)将超过5000亿美元,相比2023年的450亿美元增长了11倍。这家芯片公司现在将销售额分为训练和推理两个不同类别。

从2025年开始及以后,推理市场将占据大部分增长,年复合增长率达80%。在推理GPU上的AI加速器支出将迅速超过在训练上的支出。

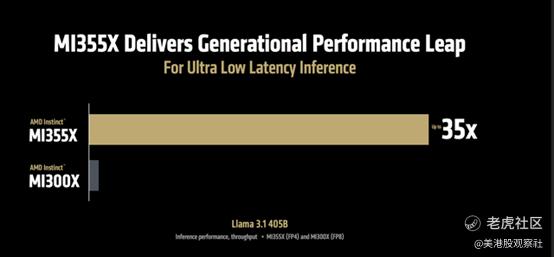

AMD在合适的时机推出了MI355x。与MI300x相比,这款新GPU在超低延迟推理方面的性能高出35倍。

公司甚至表示,与英伟达的B200 GPU相比,MI355x每美元可生成多出40%的token。最终,推理将归结于成本和回答AI问题的速度。

“Advancing AI”活动甚至包括OpenAI首席执行官山姆·奥特曼的露面。他的出现表明,OpenAI可能会在明年将部分支出转向AMD的MI400芯片,此前据称甲骨文已同意为美国“星际之门”项目向英伟达购买价值400亿美元的芯片。

据CNBC报道,AMD计划通过激进的定价策略来抢占英伟达的市场份额,同时其芯片的运营成本更低,因为功耗更低。此外,明年AMD还将推出具有竞争力的机架系统,使超大规模云计算服务提供商能够购买已经组装好的系统。

摩根士丹利认为,只有在明年推出MI400芯片及其机架系统后,AMD的上行潜力才会显现。AMD预计,其在“Helios”机架规模系统中的Instinct MI400系列将与英伟达的Oberon机架规模系统展开竞争,配备31TB的HBM4内存和1.4PB/秒的带宽,提供多出50%的内存和带宽。

AI上行潜力

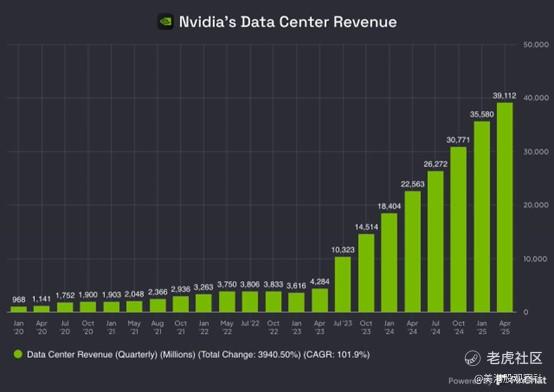

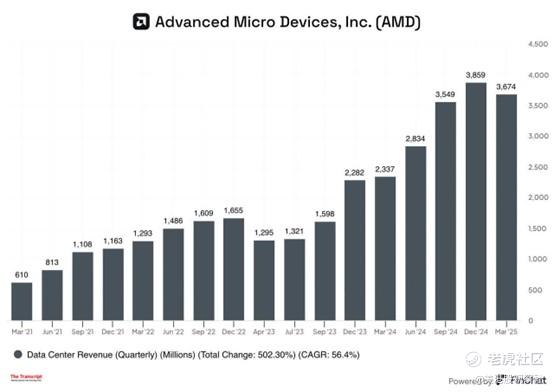

AMD投资故事的关键在于,与未来的机遇相比,该公司在2025年中期的数据中心销售额相对有限。英伟达的数据中心季度销售额已达390亿美元,而AMD去年的AI芯片销售额仅为50亿美元。

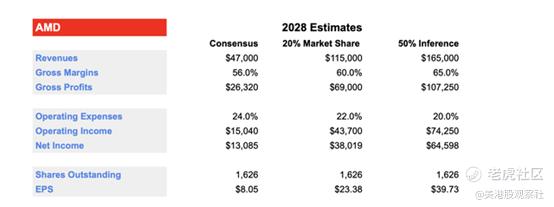

AMD有可能通过新的GPU和推理市场的转折点迎来类似的拐点。据预测,明年AI加速器的总潜在市场规模将达到约2500亿美元,到2028年将超过5000亿美元。假设在2028年,AMD仅需占据一小部分市场份额就能实现显著增长。

到2028年,只要获得10%的市场份额就能带来500亿美元的数据中心销售额,而20%的市场份额则意味着1000亿美元的销售额。假设基本情景是分析师一致预期的470亿美元,非AI业务保持在200亿美元不变,那么AMD在2028年可能达到上述财务数据。

此外,分析师的预测仅基于最小的市场份额增长。如果推理市场达到3000亿美元,而AMD能占据高达50%的市场份额,那么单从推理市场来看,AMD就能实现1500亿美元的AI数据中心销售额,外加训练市场的额外上行空间。

到目前为止,AMD的AI数据中心销售额增长稳健,但2025年第一季度的销售额仅为37亿美元,与英伟达2023年AI GPU销售爆发前的水平相当。英伟达的销售额已经增长了10倍,目前季度数据中心销售额有望突破400亿美元。

目前,2028年的每股收益一致预期为8.17美元。在此情景下,AMD的每股收益将在该期间翻倍,但销售额仅以每年15%至20%的速度增长,而不会因重大的AI推动而实现大幅增长。

机会在于抓住20%的AI加速器市场份额,并实现超过1000亿美元的AI芯片销售额,这几乎是当前分析师预期的两倍。事实上,如果AMD真正能够与英伟达竞争并获得50%的推理市场份额,那么其上行空间将接近1500亿美元的AI芯片销售额。

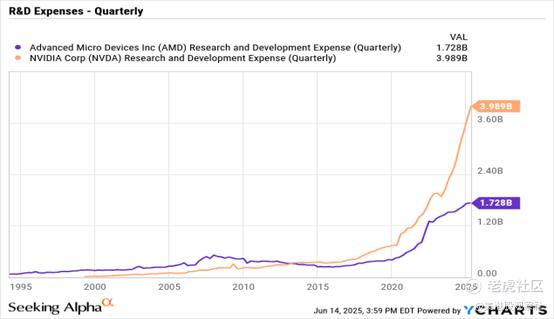

2028年的每股收益潜力可能达到40美元甚至更高,因保守估计的运营费用率为20%。英伟达在该系统中拥有相当大的杠杆作用,其研发支出几乎与AMD的支出持平,这表明AMD无需激进支出就能提升自身水平。

显然,AMD要实现仅仅与分析师一致预期相符的目标,还有大量的执行工作要做,更不用说从英伟达手中夺取AI加速器市场份额了。此外,主要客户正忙于开发内部芯片,最终可能会大幅减少从AMD购买的芯片数量,导致市场规模甚至无法接近5000亿美元。

AMD上周收盘价为116美元,如果其每股收益在2028年仅达到8美元,那么在未来几年内,该股可能不会出现太大的上涨空间,当前股价的20倍市盈率。芯片市场高度不可预测,因为市场原本100%关注CPU数据中心领导地位,却突然转向GPU。

今年AMD进行了多项收购。像Untether AI这样的交易,为AMD带来了人才收购,而不是在接下来1至2年内改变业务的技术,因为当前的AI加速器已经设计完成,将在明年推向市场。

AMD在继续推动AI芯片不断更新的业务中展现出巨大潜力。每股收益在25至40美元以上的区间将推动股价大幅上涨,但这些数字远非板上钉钉。

总结

AMD有机会在AI推理市场中成为巨头,此前其在AI训练领域一直落后。该公司在新的一年里面临重大机遇,上行潜力巨大,而基本分析师情景可能为下行风险提供了一定的保护。

$美国超微公司(AMD)$

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61