老铺黄金:一年十倍!老铺真是黄金界 “爱马仕”?

$老铺黄金(06181.HK) 作为新消费领域的 “当家花旦”,老铺上市以来凭借一年十倍的逆天表现可以说吸足了投资者眼球,截至 6.13 日收盘,老铺已经成为港股市值最高的金饰企业。

一路飙升的股价后面是老铺高速增长的业绩,在大众消费降级,高奢在国内遭遇 “滑铁卢” 的背景下,2022-2024 年间老铺营收从 13 亿元逆势飙升至 85 亿元,CAGR 高达 157%,让无数老字号金店黯然失色。

但老铺一路上涨的背后,也不乏各种类似于 “古法工艺是智商税”,“老铺是伪奢侈品” 的看空观点,因此,本文海豚君站在中立的视角,和各位投资者聊聊老铺的投资价值。

本篇我们试图通过两个问题来展开:

- 和传统金饰企业相比,老铺黄金 “新” 在哪里?

- 和国际奢侈品相比,老铺还有多少差距?

以下为详细内容:

一、老铺黄金是家怎样的公司?

1、老铺的前身是收藏家品牌

在深入探讨老铺的商业模式前,先介绍下这家公司的基本情况。老铺黄金前身是主要经营佛教文化产品及旅游纪念品公司金色宝藏,2009 年成立的老铺作为金色宝藏的子品牌,主要经营古法金产品。

老铺将古法工艺与佛教文化相结合,让产品不仅充满传统文化底蕴,还融入了一些玄学色彩,彼时老铺的受众群体以高净值的收藏家为主,对产品的工艺、稀缺性及文化价值有比较高的要求。这种收藏家基因也赋予了老铺 “高格调” 与 “神秘感”,与大众黄金品牌区隔。

但彼时古法金工艺仍处于缓慢渗透阶段,相对比较小众,老铺在此期间以打磨产品为主。

2016 年底,老铺黄金从金色宝藏中剥离进行独立运营。凭借多年的工艺积淀,2019 年老铺推出了足金镶嵌产品,顛覆了钻石珠宝行业以K 金为底材的传统标准,叠加古法黄金行业的东风,老铺一把起飞,开启了造神之路,成为了珠宝界的 “单店之王”

2、“一口价” 模式,溢价明显;

要搞懂老铺黄金 “新” 在哪里,我们首先需要了解传统的黄金品牌公司的商业模式。

首先,对于传统的金饰品牌公司来说,由于黄金的市场流通受到国家严格管控,公司一般只能通过上海黄金交易所(SGE)进货,而 SGE 的价格公开透明,因此从成本端,不同于其他消费品,传统金饰公司没法通过大批量采购压低原材料成本。

定价模式上,多数传统金饰首饰一般采用 “克重计价”,即黄金克重 + 加工费模式,而由于金价锚定 SGE 当天的价格,随行就市,因此在不考虑囤货的前提下加工费基本就可以等同于传统金饰品牌的毛利。(如果考虑到囤货,在黄金稳定上行周期,企业还可以享受部分黄金价格上涨的弹性,但传统金饰企业普遍囤货比例较低,一般采用黄金租赁模式对冲金价波动)

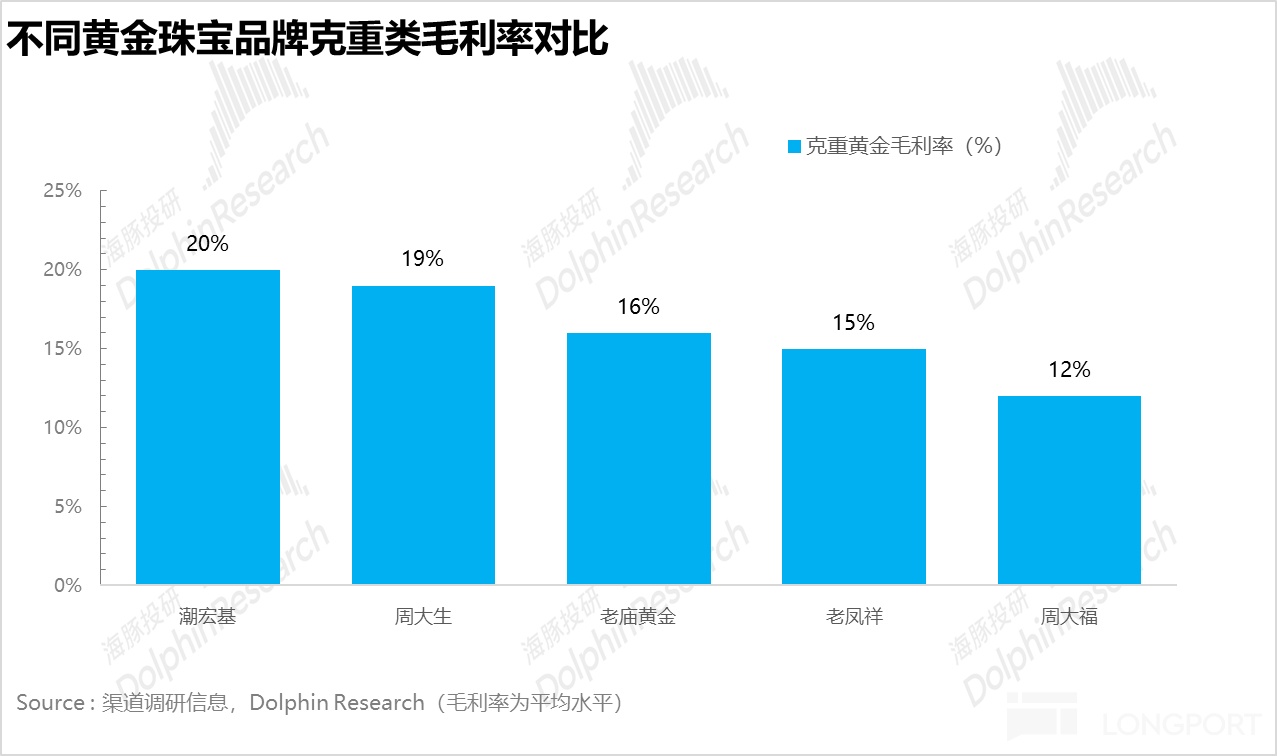

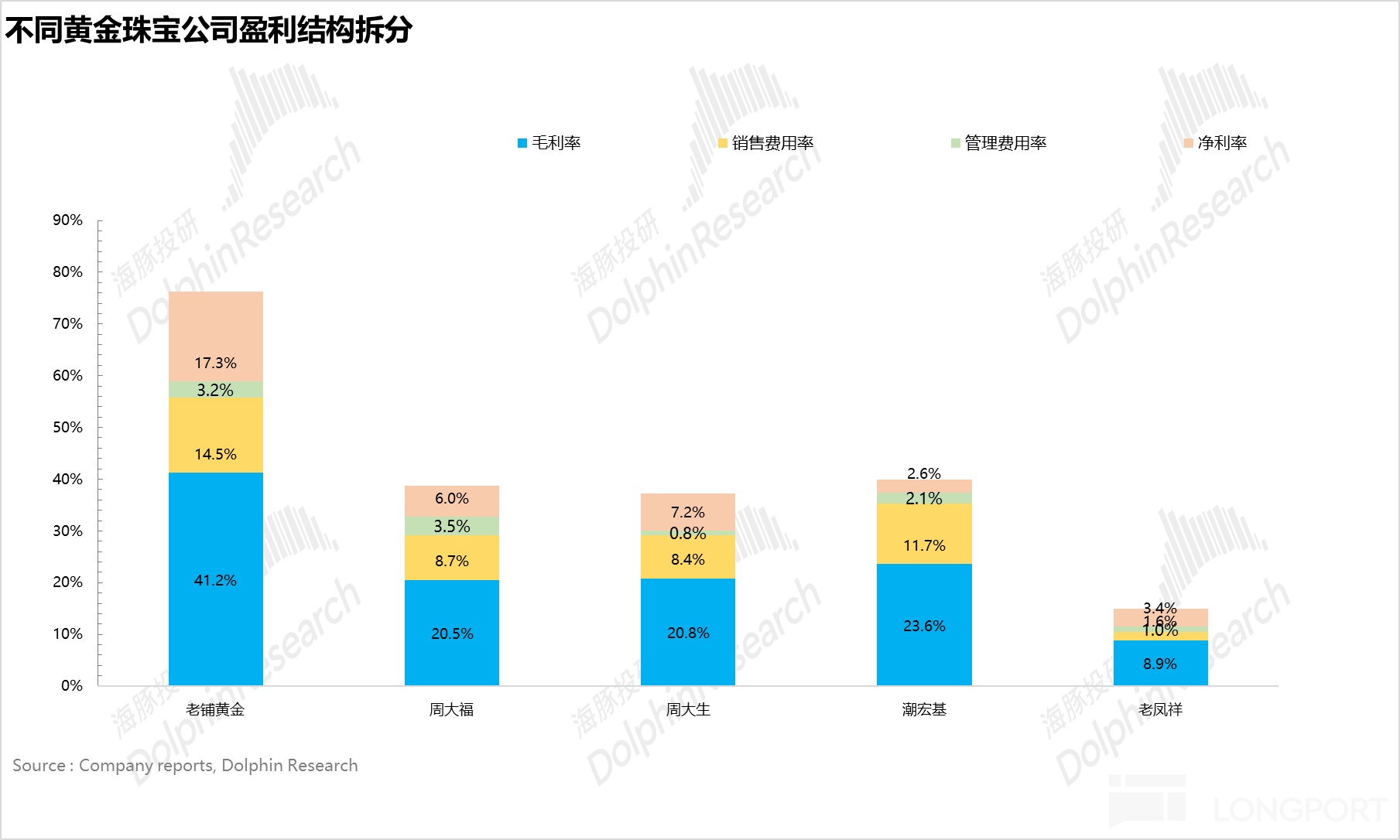

而加工费的高低则很大程度上取决于传统金饰品牌的品牌定位&品牌力,从下图可以看到潮宏基、周大生加工费用相对较高。

但尽管不同品牌之间加工费存在差异,普遍来讲,克重黄金的毛利率并不高,行业平均水平在 15% 左右。

核心原因在于克重黄金作为大众定位的品类,各品牌在产品设计上基本上,都离不开生肖、福禄、爱心这种带有传统美好寓意的 “通货”,差异性较小。作为消费者而言也更看重黄金的保值&投资属性。

这种模式,在海豚君看来其实更像是在卖同质化原料,主打一个薄利多销,而 “卖原料” 的终局就是内卷,最后也就会演变成比谁加工费更低。事实上,在需求疲软的当下,各大传统金饰品牌也纷纷加大了各种克减优惠活动试图吸引消费者。

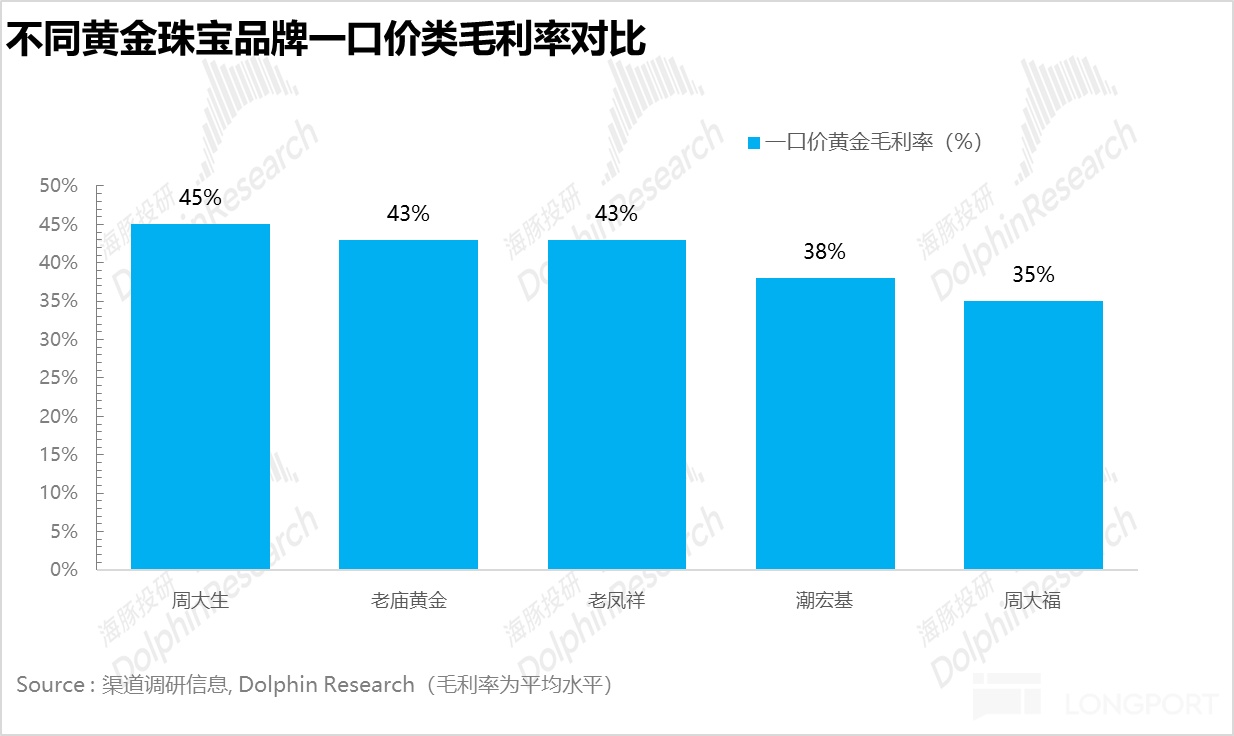

除了 “克重定价”,另一种定价方式就是类似于奢侈品的“一口价”,按件计价,品牌商直接把产品确定一个固定价格,这个一口价包含黄金原材料、工艺设计&加工等所有成本。

这种定价方法下,换算成克重,至少是黄金基准价的 1-2 倍以上,反映到产品毛利率上,从下图可以看到,各品牌一口价黄金毛利率普遍在 35% 以上,远高于克重计价的黄金饰品。

“一口价” 产品的受众群体多为年轻消费者,更加注重产品本身所能带来的情绪价值,因此品牌方在设计风格、工艺、材质环节上也是 “各显神通”,比如周大生侧重3D 硬金,潮宏基主打金 + 珐琅的混搭。

如何理解 “一口价” 这种相对较新的定价模式?在海豚君看来,它的底层逻辑在于努力淡化黄金的投资&保值属性上,强化了黄金的消费属性。

这种模式对传统金饰品牌的好处也是显而易见的,不仅可以跳脱出内卷加工费的恶性循环,提升自身差异化的品牌力,大幅拉升自身的毛利率,而且更重要的是毛利率可以保持稳定,不会受到金价上下波动的影响。

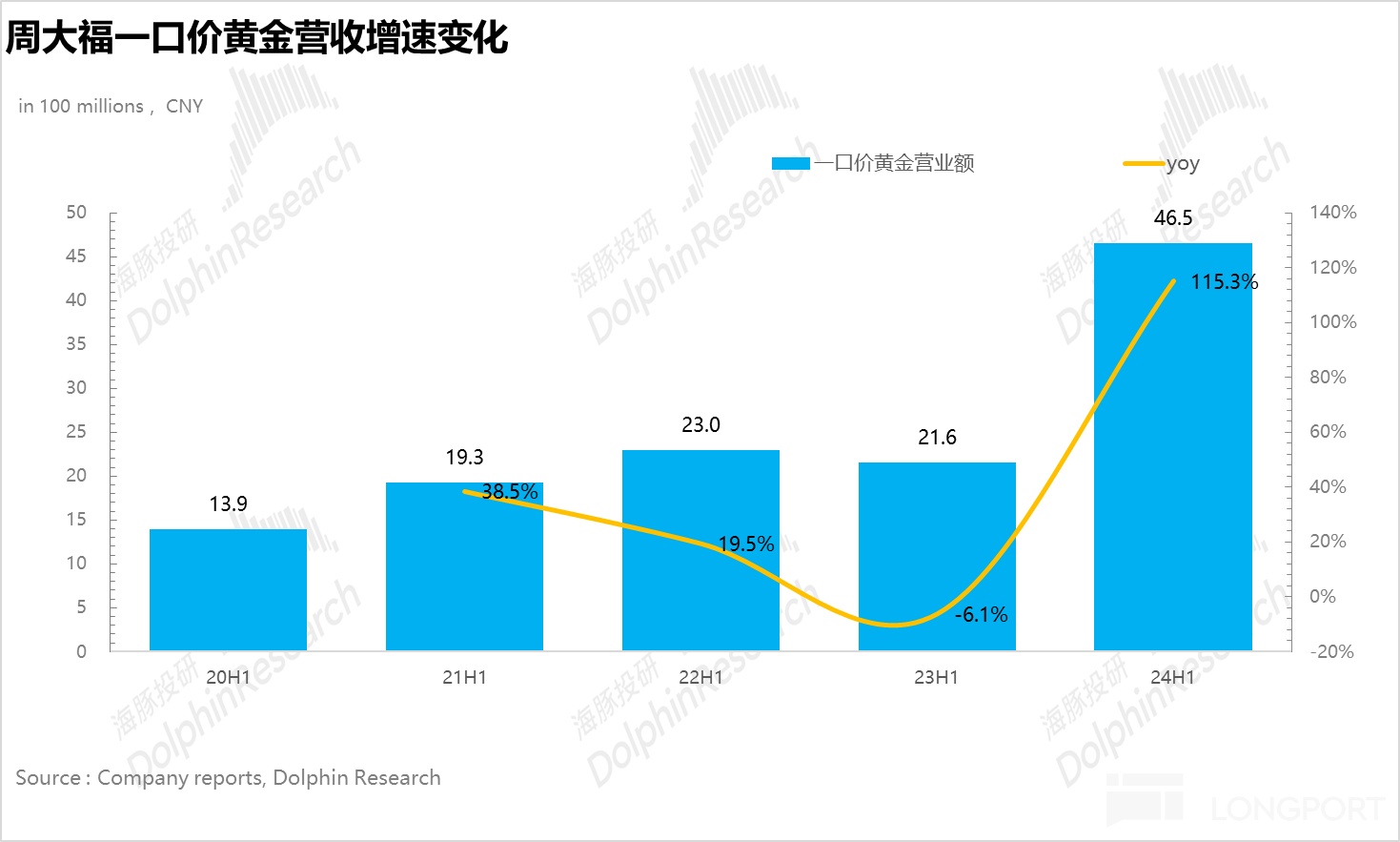

事实上,从去年开始,头部传统金饰品牌均加大了 “一口价” 黄金的品类投入,在营收中的占比均大幅提升,以周大福为例,2024 年上半年 “一口价” 黄金营收同比高增 115%,占比从 4% 提升至 12%。

回到老铺,老铺独特的地方在于定价方式上把 “一口价” 模式演绎到了极致。根据老铺招股书,老铺的产品分为足金黄金和足金镶嵌两大类,清一色采用一口价的模式,根据款式、工艺复杂程度为每件饰品定价,且每年会针对热门系列&款式进行 2-3 次提价。

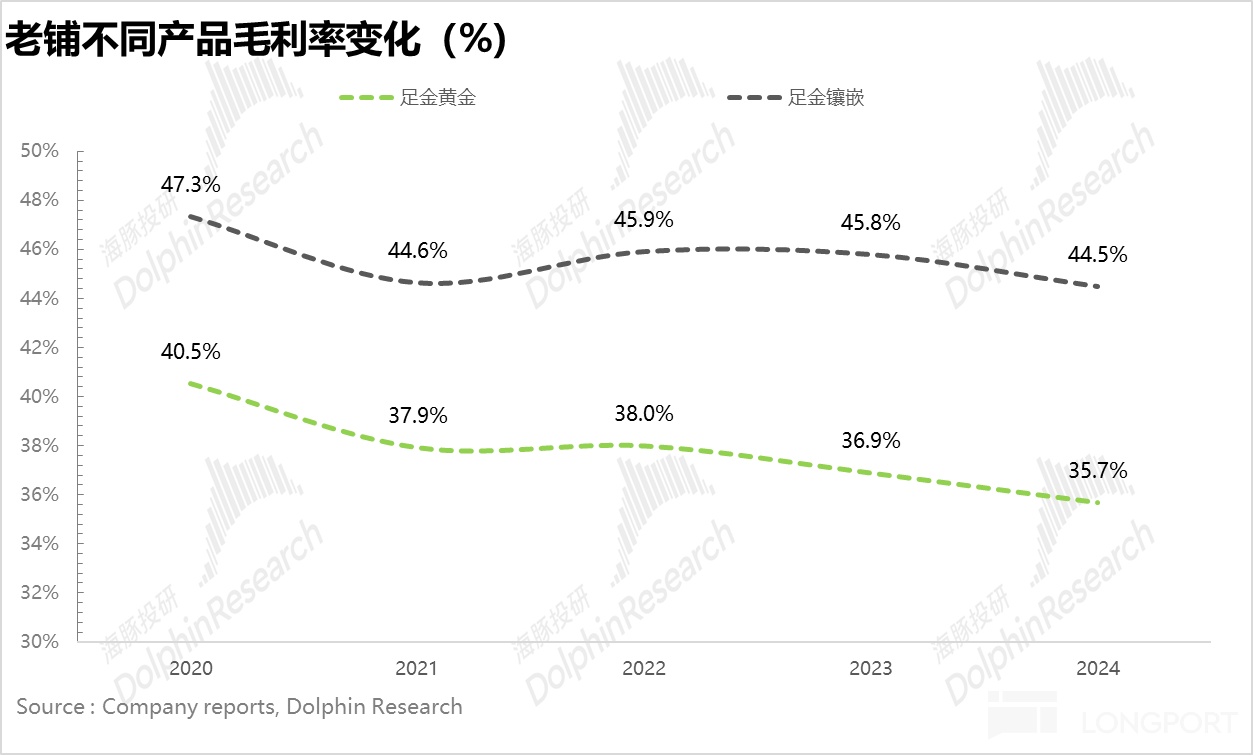

其中,足金黄金作为老铺的传统品类,材质采用 100% 足金,纯古法工艺制作,偏向于传统的婚庆 、祈福、转运等仪式感场景,毛利率和竞品 “一口价” 黄金产品相似,在 35%-40% 之间。

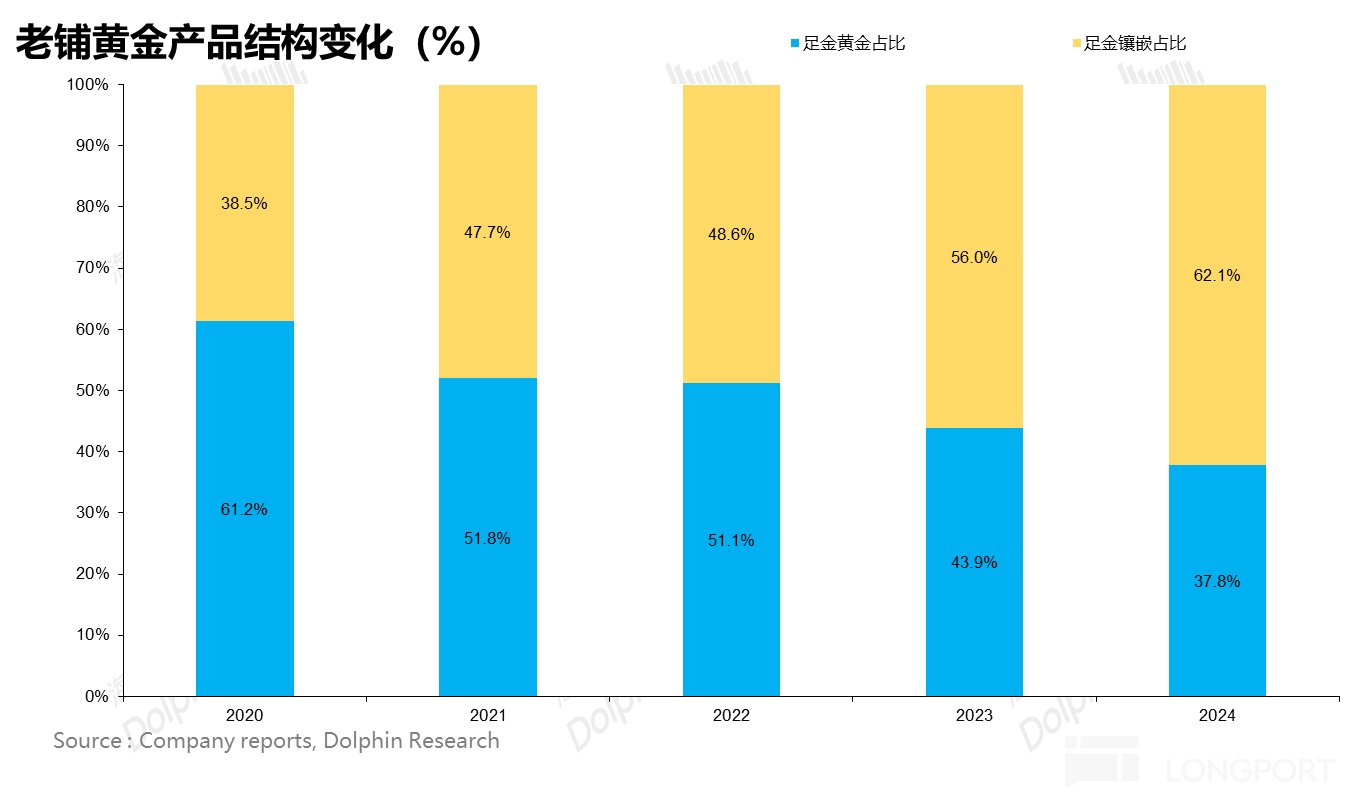

而足金镶嵌类产品作为老铺 2019 年推出的新品类,通过工艺的创新,以足金为载体,通过和宝石、珐琅、玉石等材质结合,打造出的产品更具视觉层次感,造型、色彩也更加丰富,毛利率比足金系列高 8%-10%,是老铺强化盈利能力的关键品类。

从下图可以看到,2021 年开始老铺足金镶嵌类产品销售占比一路飙升,从不到 40% 提升至当前 60% 以上。足金镶嵌类产品占比一路飙升的背后也更加反映出消费者更加注重的是黄金载体背后的设计&工艺溢价以及文化底蕴。

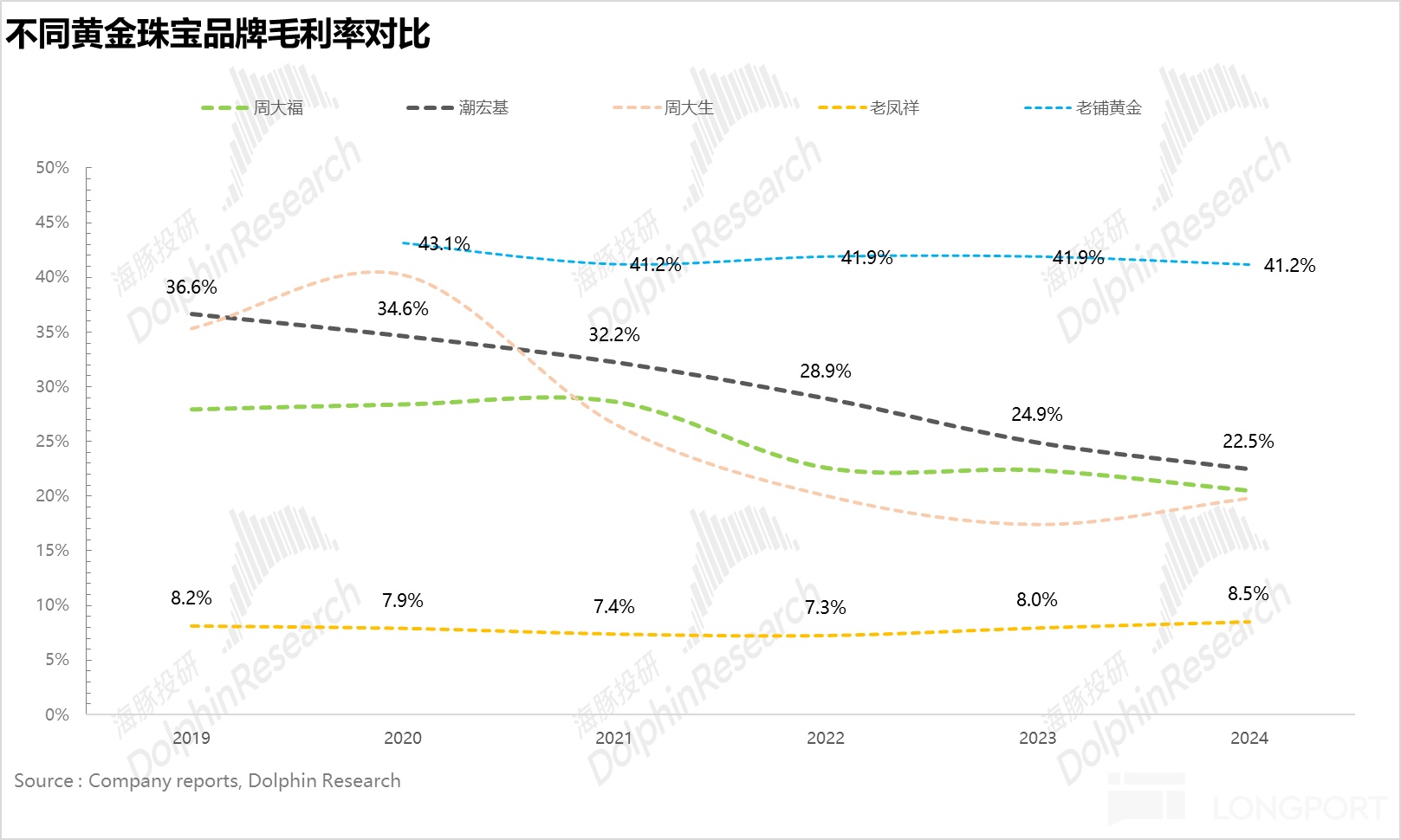

横向对比各品牌一口价产品的经典款,可以看到折合到克重的老铺产品较竞品高出 30% 以上,再加上老铺所有产品全部一口价,远高行业平均水平(当前行业内一口价产品占比普遍不足 20%),因此老铺的盈利能力遥遥领先。

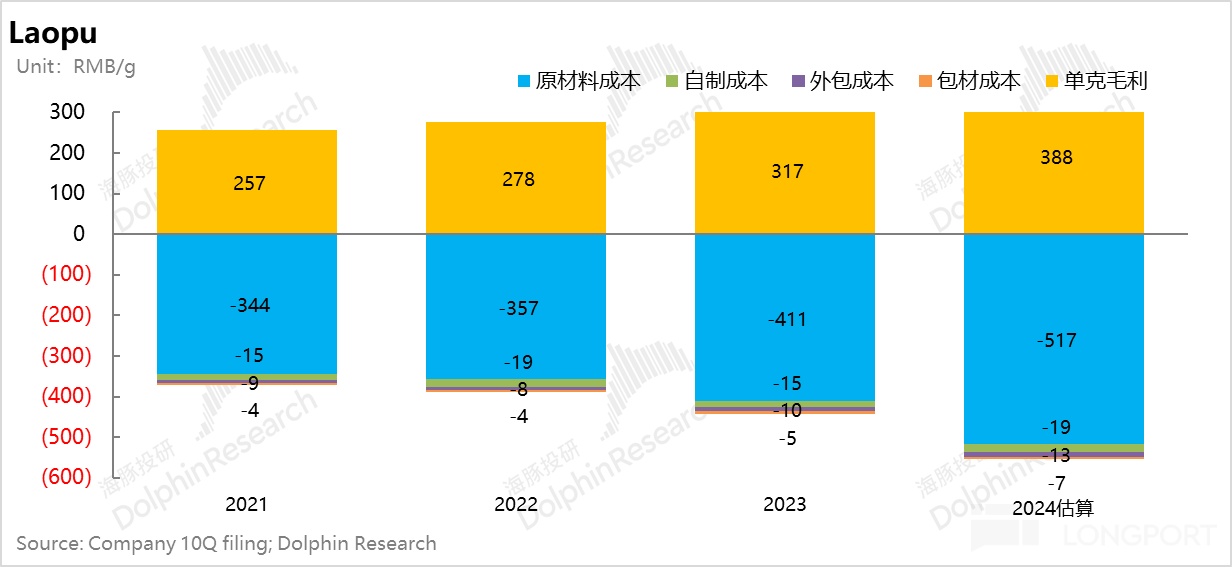

从整体毛利率上看,由于过去两年金价的快速上涨,在其他竞品毛利率逐步下滑之时,老铺的毛利率稳定在 40% 左右。

3、纯直营模式,打造高端稀缺属性

当然,无论卖什么,大家都想溢价卖,但真正能够让用户买账的,显然不是单纯做个高定价就完事了。

在海豚君看的消费品公司,高溢价的背后,基本都对应着前端渠道的控盘,后端设计、材料或者生产工艺的特定优越性。

在这点上,老铺黄金基本上如出一辙:

a. 直营控盘

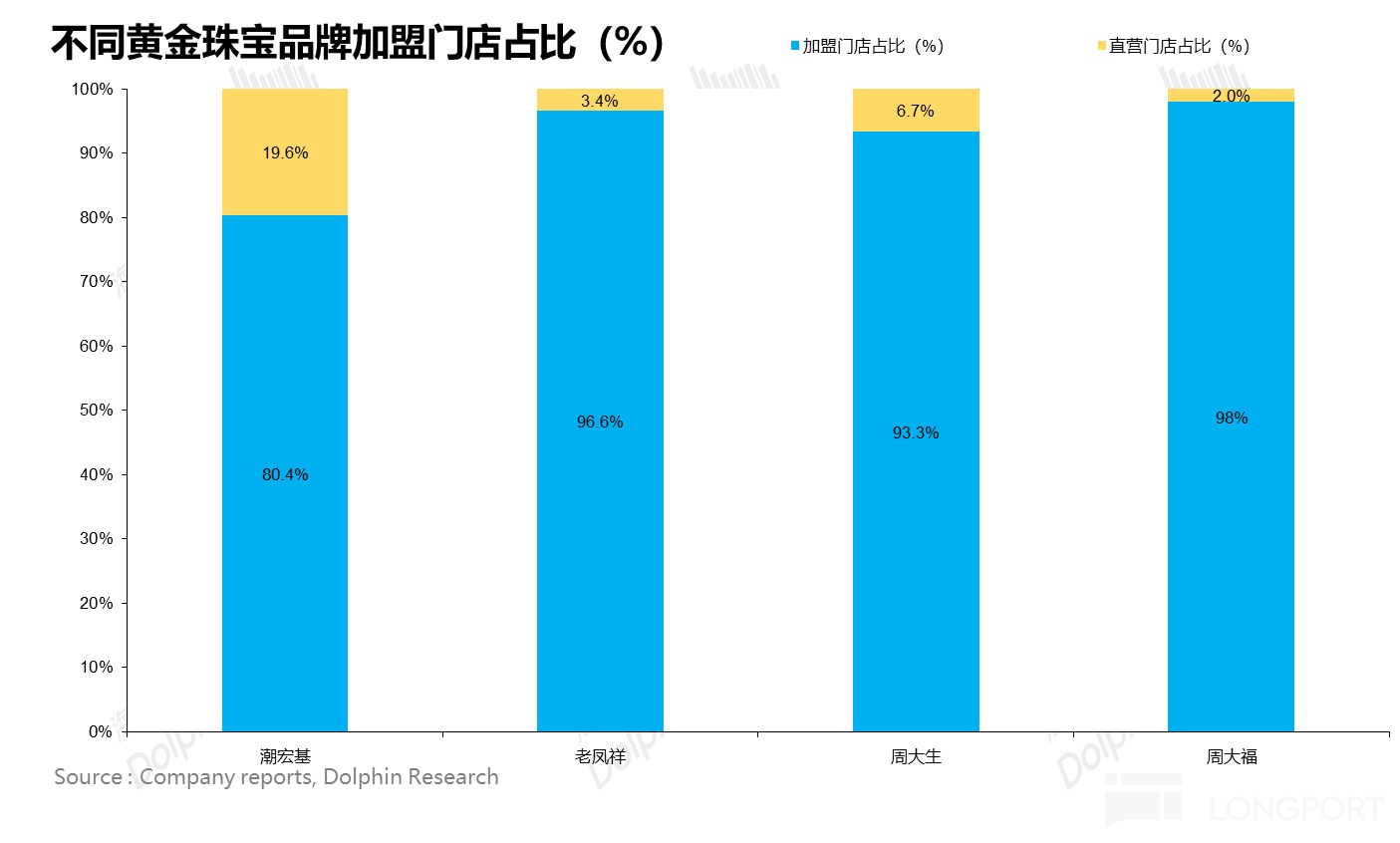

经营模式上,传统的金饰企业普遍采用加盟制,极度依赖渠道铺货。我们耳熟能详的周大福、老凤祥、周大生、潮宏基门店数量均在数千家以上,且 90% 以上的门店均为加盟门店,因此加盟商拿货量的变动对公司业绩影响极大。

这种加盟模式和传统经销体系类似,企业市占率的提升需要通过加盟商不断开店完成,一般来说,除了金价短期急涨和下跌会抑制终端消费需求外,其余大部分时间黄金呈现缓慢上涨时加盟商进货较为稳定。

上金所的黄金经过品牌商、生产商、加盟商,每个环节都会进行一定比例的加价,产业链上的所有环节均会受益。

也因此,传统金饰企业普遍采用的是轻资产运营模式,在低毛利的情况下通过加盟商的不断开店完成渠道扩张,更多赚的是从黄金贵金属到金饰品当中周转的钱。

从过去十年维度来看,虽然头部的传统金饰企业通过加盟商不断向下沉市场开店,抢占终端,实现了业绩的持续增长,但加盟体系下低价窜货、虚假促销、定价体系紊乱等乱象也始终存在。

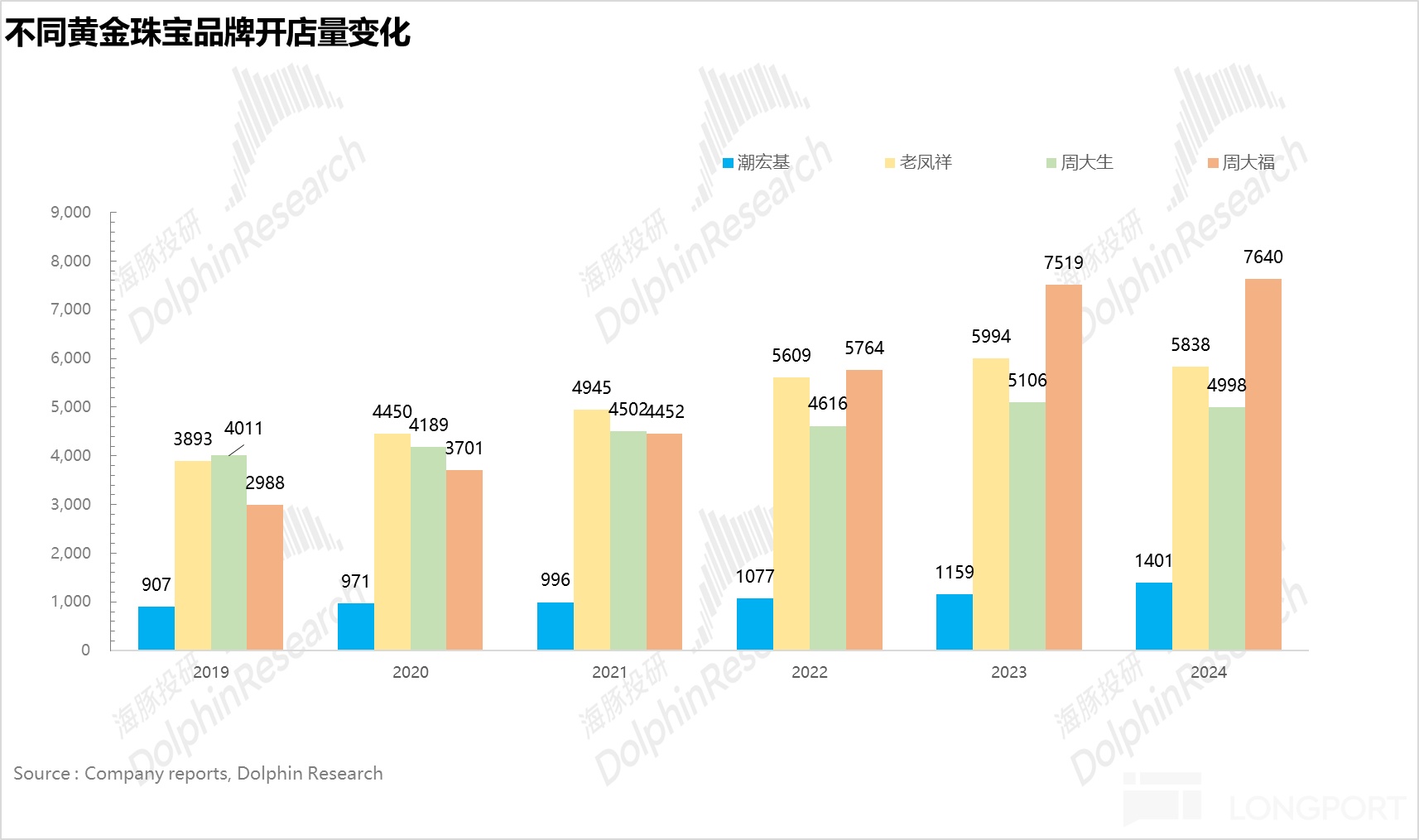

因此,随着市场逐步饱和(2024 年开始老凤祥、周大生等品牌门店已开始出现负增长),当企业试图提升门店效率、向高端转型时,加盟模式下终端控货、控价能力弱的弊端也将会成为企业绕不过去的绊脚石。

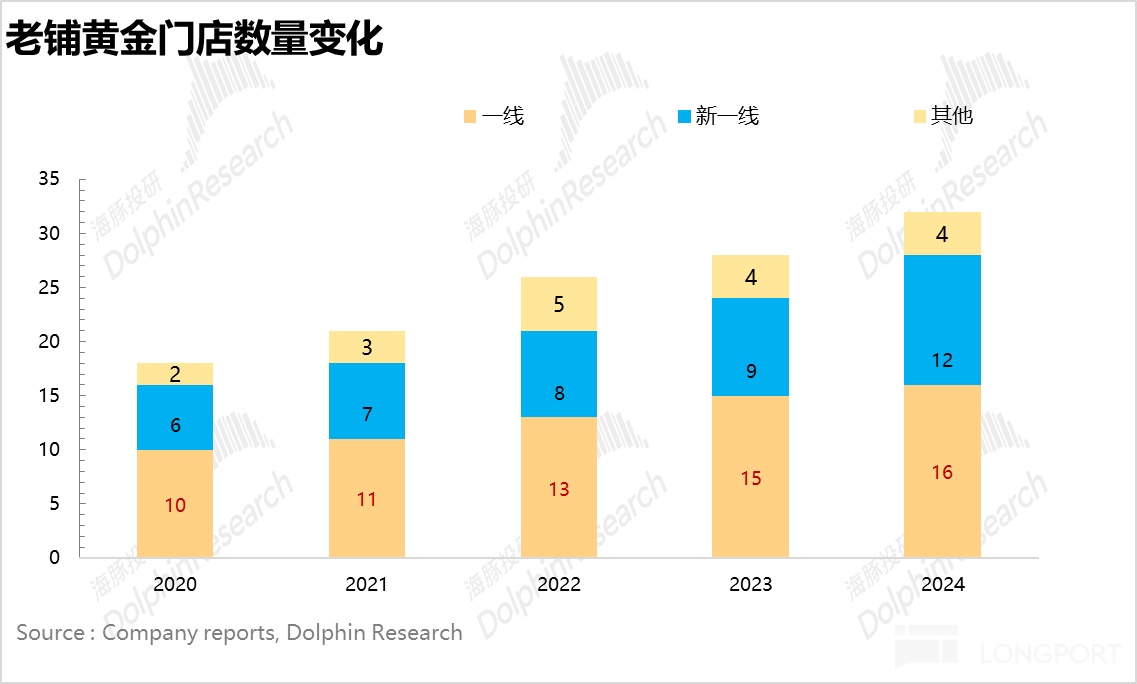

而老铺的独特之处在于从一开始就全部采用直营模式进行精细化管理,严控门店的扩张,过去 5 年,老铺的门店数量仅从 18 家增长到 36 家,且基本都开在一线、新一线的 SKP、万象城等顶奢商场,与 LV、爱马仕做邻居。

从门店选址到运作,老铺的定位非常清晰,也是照抄了奢侈品的经典打法——通过 “少开店,开大店”,尽可能在维持稀缺属性的前提下保障门店极致体验,提升店效。

纯直营模式不仅可以让老铺实现门店的统一化&标准化管理,确保门店的服务质量,更重要的一点在于直营模式下老铺可以从供给端控货,营造千金难买的稀缺属性,这点我们在后文展开分析。

虽然目前老铺在全球只有 37 家店,但如果从店效上看,2024 年老铺在单个商场的平均销售业绩已达到 3.3 亿元,在众多国际珠宝品牌中位居榜首。

不妨对比中感受一下老铺恐怖的店效:2024 年顶奢爱马仕全球 315 家门店中,平均单店营收也只有 3.8 亿元。也就是说,当前老铺的单店店效基本快追平爱马仕。

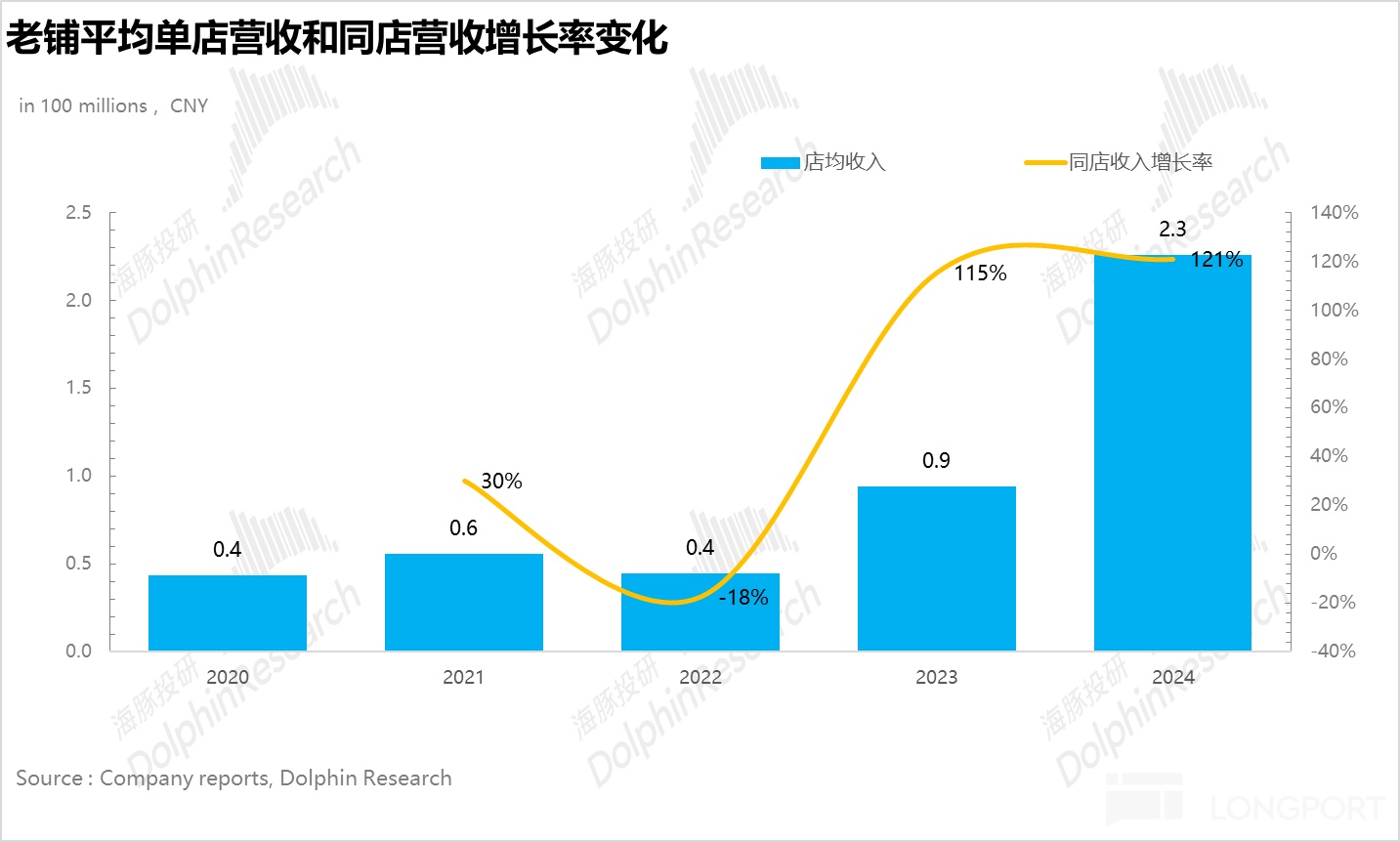

因此,不同于传统金饰品牌依靠开店完成业绩增长,黄金界奢侈品老铺的增长套路,不是开店,反而是控制开店量、拉升单店店效。

根据 2024 年年报,老铺新增家门店贡献的营收增量占比仅 15%,85% 的增长来自存量门店门店效益的提升。

4、高毛利,高费率,高净利

最后落实到盈利能力,从下图可以看到,由于老铺纯直营模式下,需要支付门店相关的运营费用及进驻高端商圈的入场费。老铺为了打造高端形象,无论是门店的租金还是入场费普遍都较高,因此销售费用率要明显高于传统金饰公司。但由于老铺的毛利率断崖式领先,因此最终从净利率上看仍然高出同行 10 个百分点以上。

上文我们重点从定价&经营模式上分析了老铺商业模式和传统金饰品牌的区别,可以看出:

a.传统金饰生意:按克重计价的传统金饰生意在上游的原材料端无法通过大批量采购压低成本,而价格上,由于同质化的产品竞争,也很难通过提高加工费提升自己的溢价能力,导致盈利能力低下,最终只能演变成通过渠道扩张来维持业绩的增长,因此在海豚君看来并不算是一门好生意。

b. 把黄金做成奢侈品:老铺的可贵之处在于通过商业模式的创新,按照奢侈品的定价&运营方式成功使自己摆脱了行业的低盈利属性,并通过店效的快速提升实现了业绩的高速增长。

二、只有爱马仕的 “皮”,距离奢侈品,老铺还差灵魂一跃

虽然说老铺在渠道营销、产能控制上,够被称得上黄金界 “爱马仕”,但这在海豚君看来,也只是奢侈品的皮相而已。

奢侈品真正的 “骨相美” 在于最令人望尘莫及的品牌心智,具象化的体现为:

a.超越国界全球认知度;

b. 设计不重要,Logo 才重要:产品设计超越几十年的审美周期,有几十年从一而终的爆款单品;

c.硬通货:产品定价和提价,不受原材料成本、经济周期的变动;

这里来对照看一下,老铺对黄金消费奢侈品化晋级改造,目前是在哪个程度:

目前来看,老铺制造成本中,设计和工艺制造支出在总的销售成本占比中只是稍高了一些,但这少量的设计工艺成本上身带来的毛利率提升却非常明显,而整个毛利的溢价也主要来源于此。

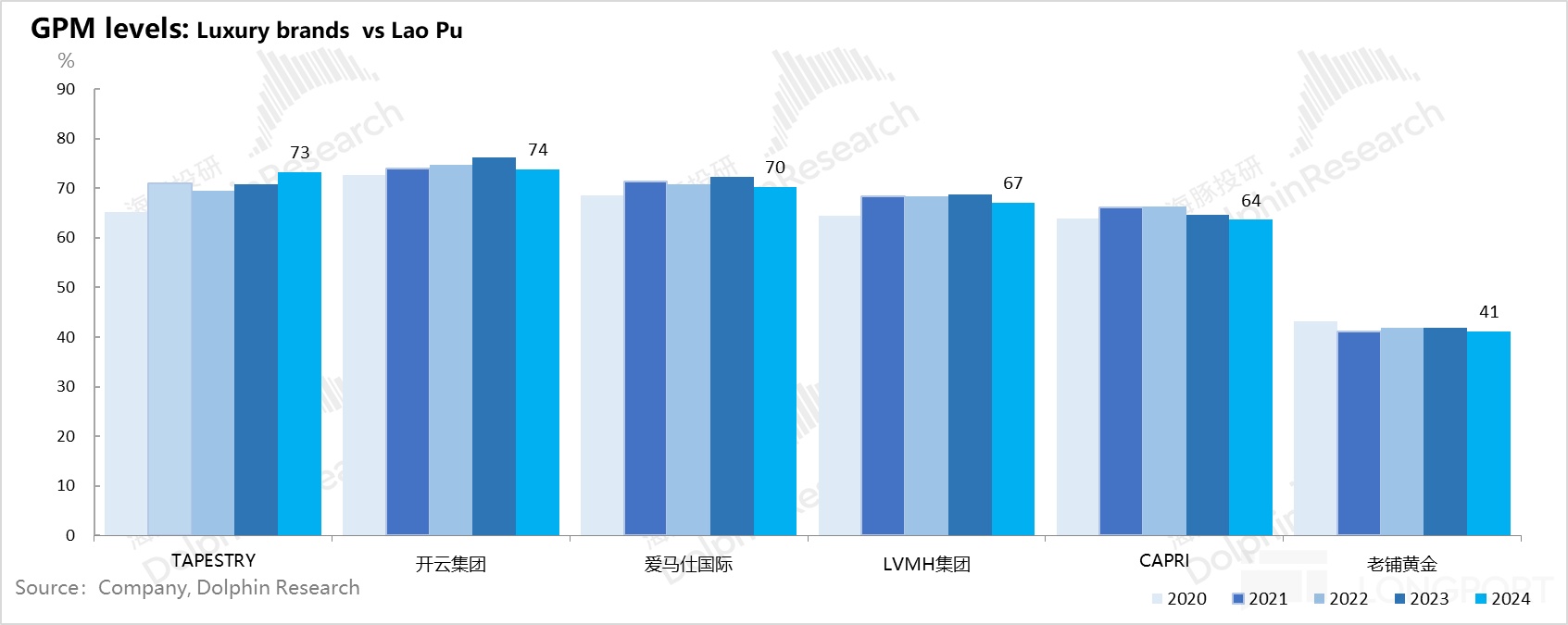

但同时海豚君也注意到,与奢侈品品牌同样开店量、类似单店坪效下,老铺黄金的毛利率距离真正的奢侈品品牌也差距明显。

可以看到,奢侈品品牌标配之一体现在财务指标上是普遍 70% 上下的毛利率,差的也很少在 65% 以下。

而老铺的毛利率水平仅为 40% 左右,少了 30 个点的奢侈品品牌溢价,因此虽然可以营销是爱马仕,但它目前并没有 Logo 溢价,因此无法享受奢侈品的品牌估值。

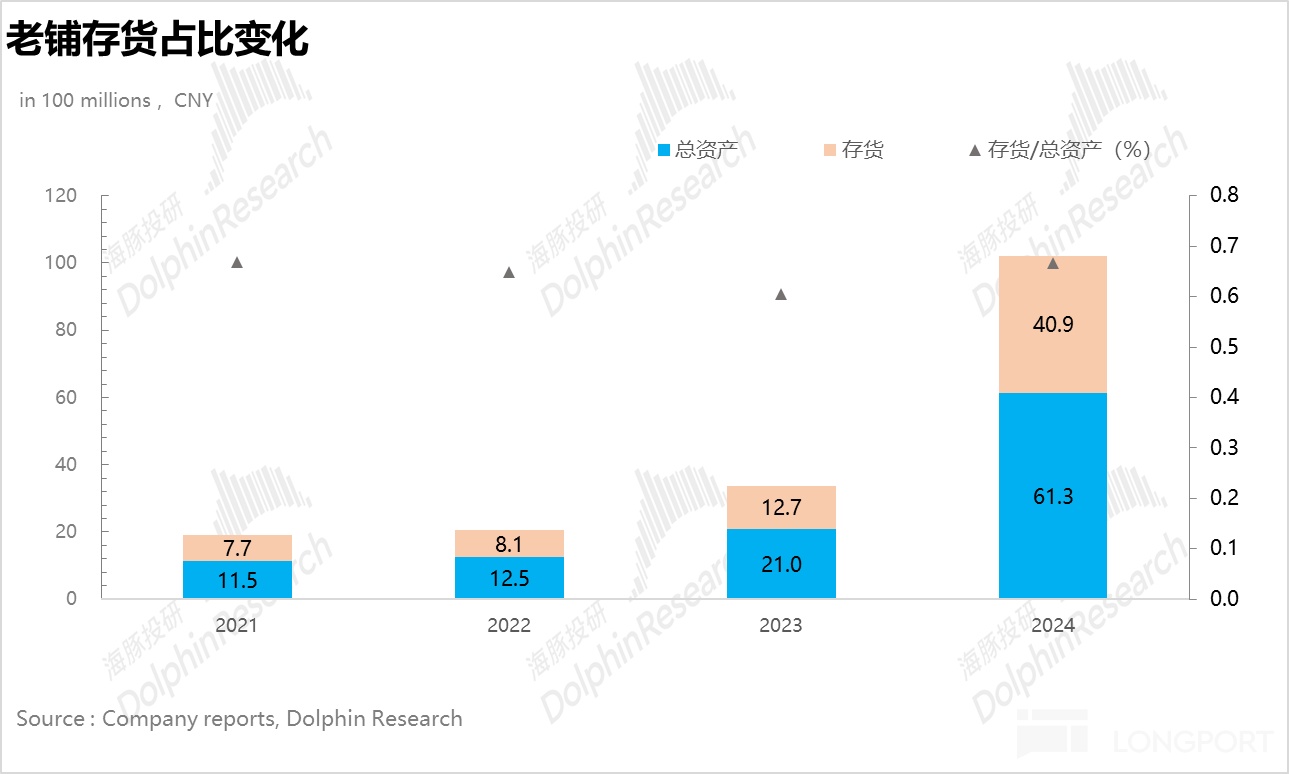

另外一个真正的原因是,虽然海豚君说它减弱了金饰品的投资保值属性,但这个属性因为存货占比太高(占总资产比例近 70%),仍然存在,这也意味着老铺无法真正意义上脱离黄金的价格周期,所以当老铺的估值向奢侈品看齐的时候,基本就是估值高点。

下篇海豚君将主要聚焦老铺本轮爆火的真正成因并分析老铺未来的成长空间,敬请期待!

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61