冲上涨停!首个国产九价HPV疫苗获批,钟睒睒又赢麻了

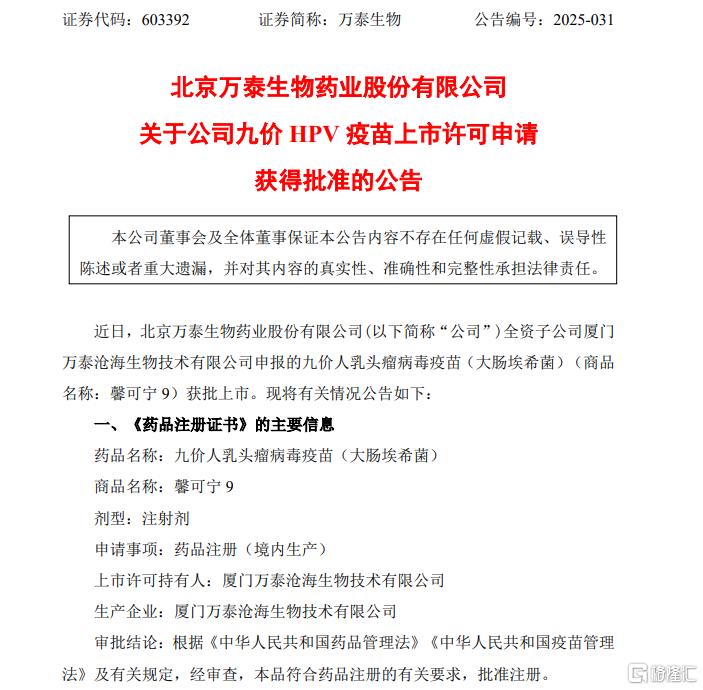

6月4日,万泰生物发布关于公司九价HPV疫苗上市许可申请获得批准的公告。

公告称,子公司厦门万泰沧海申报的九价人乳头瘤病毒疫苗(大肠埃希菌)(商品名称:馨可宁9)获批上市,这也是首个获批上市的国产九价HPV疫苗。

这也意味着我国生物医药领域科技创新有了新的突破,打破了数年来来进口高价次HPV疫苗产品的全球技术垄断的局面。

受此影响,万泰生物今日涨停,报78.36元,总市值991亿元。

首个国产九价HPV疫苗来了

根据公告,万泰生物全资子公司厦门万泰沧海生物技术有限公司研发的九价人乳头瘤病毒疫苗(大肠埃希菌),商品名为“馨可宁9”(Cecolin9),已正式获得国家药品监督管理局的上市许可批准。这是中国第一款、全球第二款九价HPV疫苗。

公告中提到,宫颈癌是女性最常见的恶性肿瘤之一,由高危型HPV持续感染引起。宫颈癌也是目前唯一可有效预防的癌症,最有效和经济的预防方式就是接种HPV疫苗。

公司本次获批的九价HPV疫苗“馨可宁9”由万泰沧海与厦门大学国家传染病诊断试剂与疫苗工程技术研究中心合作研发,一共历时18年,覆盖HPV16、18、31、33、45、52、58型7种高危型及HPV6、11型2种低危型,可预防90%以上的宫颈癌和生殖器疣。

值得一提的是,此前全球范围内仅有一款默沙东九价HPV疫苗上市销售,商品名为佳达修9,2018年进入中国市场,由疫苗龙头智飞生物代理。

两款疫苗对比来说,万泰生物的馨可宁9主要适用于9-45岁的女性,这也与默沙东扩龄后的适用人群范围一样,不过在接种剂次上有稍有不同。

万泰生物指出,9-17岁可采用二剂次接种程序(0、6月),18-45岁采用三剂次接种程序(0、1和6月);

默沙东方面则是,9岁-14岁女性二剂次接种程序(0月和6-12月),15-45岁采用三剂次接种程序(0、2和6月)。

不过,万泰生物并未透露上市销售时间,公司表示其“具有一定的不确定性”,及尚需取得产品批签发证明并完成各地准入等程序。

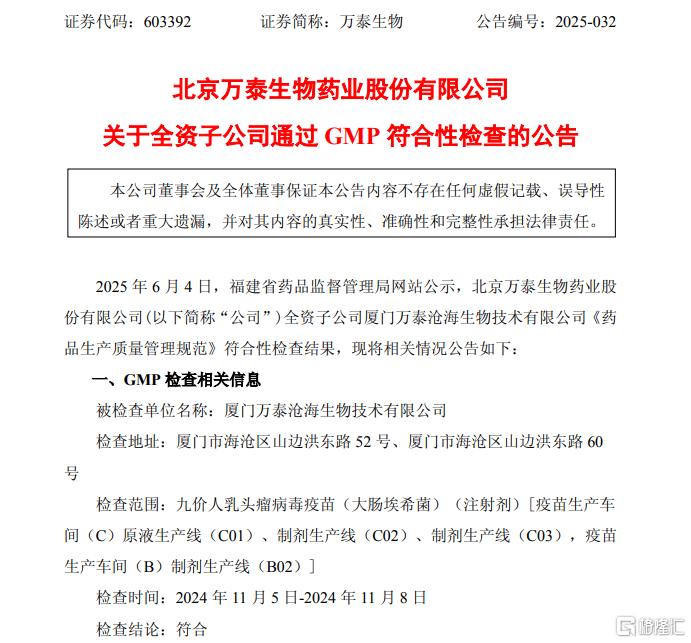

同日,万泰生物还发布公告称,目前馨可宁9生产车间生产线已通过GMP符合性检查。

这也表明,公司产品生产质量管理符合GMP要求,将有利于公司继续保持稳定的产品质量和持续稳定的生产能力。截至2025年5月,公司九价HPV疫苗累计已完成研发投入约10亿元。

截至一季度末,钟睒睒个人直接持股万泰生物2.24亿股,钟睒睒旗下全资持股公司养生堂也是万泰生物第一大股东,总持仓7.06亿股,两者持股比例占总股本约73.5%。钟睒睒也将从这一事件中受益。

业绩创历史新低

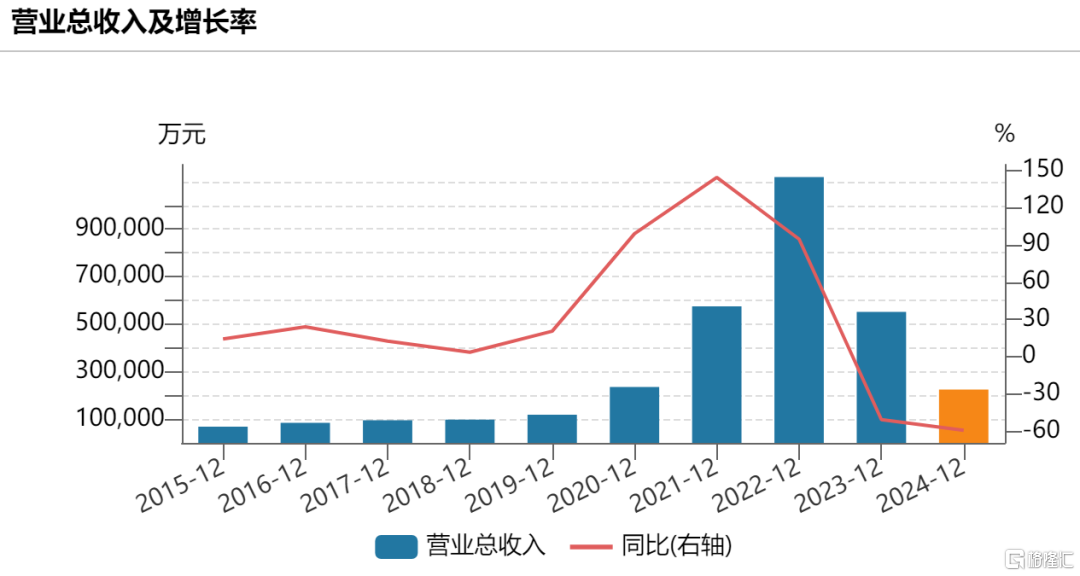

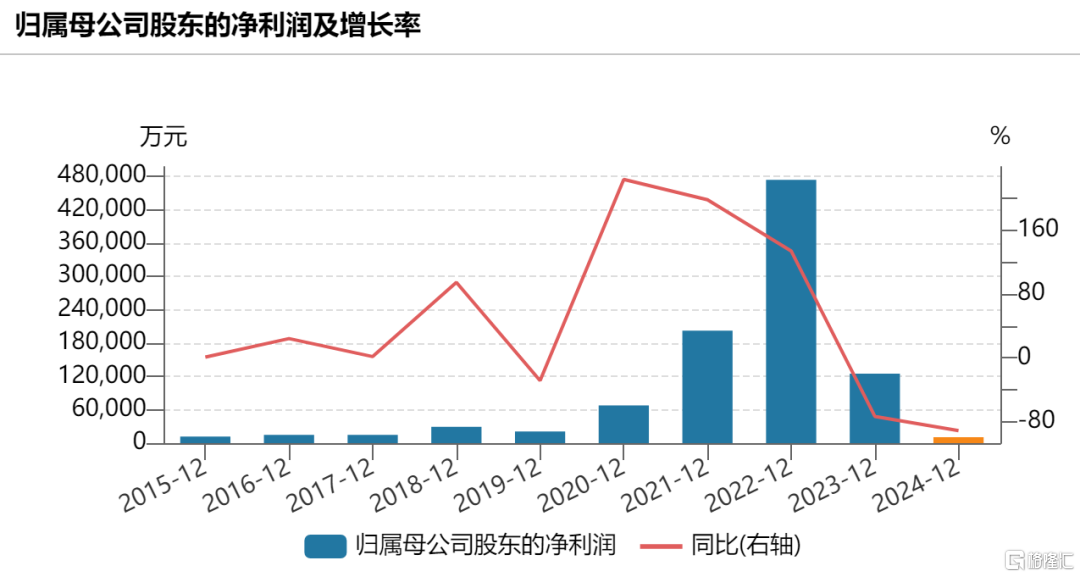

近两年,万泰生物的业绩可以算是“断崖式下跌”,且创上市以来新低。

财报显示,2024年万泰生物实现营收22.45亿元,同比下滑59.25%;归属于母公司股东的净利润1.06亿元,同比下滑91.49%,且创公司上市以来最低水平。

而在2023年,公司营业收入为55.11亿元,同比下滑50.73%;归属于母公司股东的净利润为12.48亿元,同比下降73.65%。

同时,今年第一季度万泰生物的业绩依然保持颓势。

一季度公司实现营业收入4亿元,同比下滑46.76%;归属于上市公司股东的净利润-5278万元,同比大幅下滑141.98%,去年同期为盈利1.26亿元;扣除非经常性损益后的净利润为1.05亿元,同比降幅达到313.18%。

此外,造成净利润大幅下滑的原因之一,在于公司对九价HPV疫苗不断地投入。

2024年,万泰生物在九价HPV疫苗上的总研发投入为2.83亿元,较上年同期下滑6.18%。其中,费用化金额1.83亿元,资本化金额1亿元,研发投入占营业收入比例达到12.65%。

万泰生物也重点押宝“九价HPV疫苗”。

万泰生物在此前的年报中表示,公司整合研发资源,集中优势资源研发疫苗产品,在以九价HPV疫苗作为优势拳头产品的基础上,积极布局拓展其他高价值疫苗产品,加速产品的推陈出新,致力于打造产品管线的丰富性与有序性,以应对激烈的市场竞争并满足不断增长的市场需求。

对万泰生物来说,此次九价疫苗的获批像是一场及时雨,或为公司带来新的盈利增长点。

“该产品获批将有利于公司HPV疫苗的推广和使用,丰富公司产品线,进一步增强公司的核心竞争力。”万泰生物在公告中指出。

国投证券在5月发布的一份研报中指出,期待九价HPV疫苗贡献增量。

参考疫苗平均上市审评时间,目前已上市HPV疫苗的销售情况、定价策略,以及市场上非免疫规划疫苗的毛利率水平等对未来九价HPV疫苗的业绩贡献做出预测,预计万泰生物2025年—2027年的营业收入分别为31.7亿元、114.0亿元、286.3亿元,净利润分别为3.5亿元、21.3亿元、60.1亿元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.65

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56