债市早报:资金面均衡偏松;债市整体偏弱震荡

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月3日,资金面均衡偏松,主要回购利率均下行;同业存单发行价格抬升压制市场情绪,债市整体偏弱震荡;转债市场跟随权益市场继续上扬,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【国务院总理李强签署国务院令,公布《政务数据共享条例》】国务院总理李强日前签署国务院令,公布《政务数据共享条例》,自2025年8月1日起施行。《条例》旨在推进政务数据安全有序高效共享利用,提升政府数字化治理能力和政务服务效能,全面建设数字政府。《条例》共8章44条,主要包括以下内容。一是明确总体要求。规定政务数据共享工作坚持中国共产党的领导,遵循统筹协调、标准统一、依法共享、合理使用、安全可控的原则。细化各级人民政府、政务数据共享主管部门、政府部门及其政务数据共享工作机构的职责。

【5月财新中国制造业PMI录得48.3】 6月3日公布的5月财新中国制造业采购经理指数(PMI)录得48.3,较前月下降2.1个百分点,近八个月来首次落于荣枯线下,生产指数和新订单指数则分别录得2022年12月和2022年10月以来新低。

【央行:5月对金融机构开展常备借贷便利操作14.01亿元】央行6月3日发布5月常备借贷便利开展情况。为满足金融机构临时性流动性需求,5月,央行对金融机构开展常备借贷便利操作共14.01亿元,其中隔夜期0.01亿元,7天期14亿元。5月末,常备借贷便利余额为14亿元,隔夜、7天、1个月常备借贷便利利率分别为2.25%、2.40%、2.75%,较上月末均下降0.1个百分点。5月国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款2700亿元;5月末,抵押补充贷款余额为17939亿元。

【前4个月全国社会物流总额同比增长5.6%】6月3日,中国物流与采购联合会、中国物流信息中心发布数据显示,前4个月,全国社会物流总额达115.3万亿元,同比增长5.6%,增速较一季度回落0.1个百分点。受复杂严峻国际环境影响,4月份外部冲击加剧,4月份社会物流总额同比增长5.5%,增速较3月份回落1.4个百分点。中国物流信息中心物流统计处副处长孟圆表示,4月份,物流运行顶住外部冲击压力,展现较强韧性与发展潜力,整体保持平稳向好态势。国内产业物流和消费物流市场持续发挥基础支撑作用,供应链上下游资源整合趋势显著增强。

【五部门联合开展新能源汽车下乡,扩大乡村地区消费】6月3日,工信部办公厅、国家发改委办公厅、农业农村部办公厅、商务部办公厅、国家能源局综合司联合发布通知,决定开展2025年新能源汽车下乡活动,以加快补齐乡村地区新能源汽车消费使用短板,构建绿色低碳、智能安全的乡村居民出行体系。此次活动将选取满足乡村地区使用需求、口碑好、质量可靠的新能源车型,开展展览展示、试乘驾驶等活动;组织新能源汽车售后维保服务企业,充换电服务企业,保险、信贷等金融服务企业协同下乡,持续优化乡村地区新能源汽车应用配套环境;推动车网互动技术在乡村地区应用,提升乡村绿色发展水平。

(二)国际要闻

【美国4月JOLTS职位空缺意外不降反增】6月3日,美国劳工统计局公布的报告显示,美国4月JOLTS职位空缺739.1万人,预期710万人,前值从719.2万人小幅上修至720万人。美联储官员们密切关注的职位空缺与失业人数之比保持在1.0,与疫情前的水平一致,这是衡量劳动力供需平衡的一个关键指标。分行业来看,4月职位空缺的增长主要由私营行业推动,包括专业和商业服务、医疗保健和社会援助。JOLTS报告还显示,美国4月招聘人数增至近一年来最高水平,单月上升16.9万人至560万人;裁员人数攀升至去年10月以来最高水平,单月增加19.6万人至179万人;自主离职的人数减少,单月下降15万人,至320万人。

【OECD第二次下调全球增长预测,称美国是受关税打击最严重国家之一】6月3日,经济合作与发展组织(OECD)再次大幅下调全球经济增长预测,将2025年全球经济增长率从此前的3.3%调降至2.9%,而对美国经济增长的预期从2.8%大幅调降至1.6%。OECD评估认为,特朗普的政策已成为全球经济面临的最紧迫威胁,且短期内看不到解决方案,美国贸易伙伴的报复性措施、信心进一步恶化或金融市场的重新定价,都可能让局面雪上加霜。OECD警告,即使经济活动疲软的影响将超过支出削减和关税收入,美国预算赤字仍将进一步扩大。此外,OECD还预测美国通胀率今年将走高,这意味着美联储可能要到2026年才会重新开始降息。如果消费者价格预期脱锚,这一进程甚至可能彻底脱轨。

【李在明赢得韩国总统大选,总统任期正式开始】据韩联社报道,当地时间6月4日,韩国中央选举管理委员会举行全体会议,表决通过了大选投票结果的议案,根据大选开票结果,正式确定共同民主党候选人李在明为总统当选人,李在明的总统任期自当地时间6月4日6时21分正式开始。据报道,根据计票结果,共同民主党候选人李在明的得票率为49.42%,国民力量党候选人金文洙得票率为41.15%,改革新党候选人李俊锡得票率为8.34%。报道指出,李在明4日在当选总统成定局后前往首尔汝矣岛发表讲话,表示将从确定当选总统的那一刻起,全力以赴提振经济和改善民生。他还表示,将寻求韩朝对话、共存和共同繁荣的道路。

(三)大宗商品

【国际原油期货价格上涨,国际天然气价格上涨】6月3日,WTI 7月原油期货收涨1.42%,报63.41美元/桶;布伦特7月原油期货收涨1.55,报65.63美元/桶;NYMEX天然气价格收涨0.68%至3.722美元/盎司。

二、资金面

(一)公开市场操作

6月3日,央行以固定利率、数量招标方式开展了4545亿元7天期逆回购操作,操作利率为1.40%,投标量4545亿元,中标量4545亿元。Wind数据显示,当日有8300亿元逆回购到期,因此单日净回笼资金3755亿元。

(二)资金利率

6月3日,资金面均衡偏松,主要回购利率均下行。当日DR001下行6.86bp至1.414%,DR007下行11.49bp至1.550%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

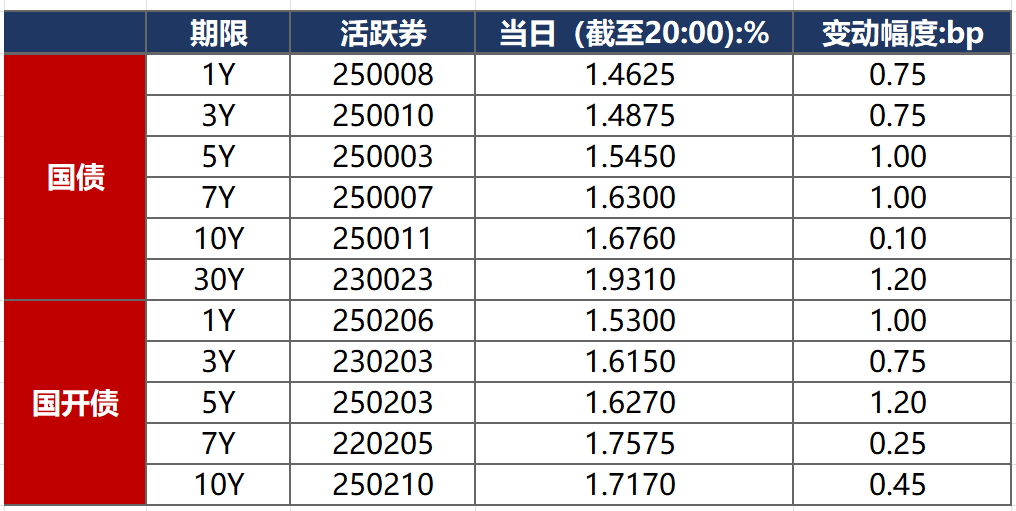

6月3日,同业存单发行价格抬升压制市场情绪,债市整体偏弱震荡。截至北京时间20:00,10年期国债活跃券250011收益率上行0.10bp至1.6760%,10年期国开债活跃券250210收益率上行0.45bp至1.7170%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月3日,1只产业债成交价格偏离幅度超10%,为“H0宝龙04”涨超1200%。

2. 信用债事件

深圳龙光控股:公司公告,“H龙控03”等六只境内债自6月4日起复牌,并继续按照特定债券进行转让。

黔江城投:召集人民生银行公告,“21黔江城投MTN001”拟于6月17日召开持有人会议,审议提前兑付相关事项。本期债券余额为5亿元,票息为3.65%。

吉利控股:标普确认吉利控股集团和吉利汽车“BBB-”长期发行人信用评级,展望由“稳定”调整至“负面”。

杉杉集团:公司公告,公司将以书面审议方式召开第二次债权人会议,审议意向投资人招募事宜。

碧桂园地产:天眼查显示,碧桂园地产新增一则股权冻结信息,冻结股权数额10亿元,冻结期限3年。

新疆广汇物业:公司公告,公司承兑逾期的3张商票(合计91万元)均已结清。

潍坊峡山绿色科技发展集团:公司公告,公司承兑逾期的14张商票(合计75万元)均已结清。

信阳建投:公司公告,公司承兑逾期的5张商票(合计1.66亿元)均已结清。

希教国际控股:公司公告,公司与主要债权人达成可转债重组原则性协议。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 6月3日,A股低开高走,大金融领涨,多支银行股再创新高,创新药、新消费概念持续强势,上证指数、深证成指、创业板指分别收涨0.43%、0.16%、0.48%,全天成交额1.16万亿元。当日,申万一级行业多数上涨,上涨行业中,美容护理涨超3%,纺织服饰、综合涨超2%;下跌行业中,家用电器跌逾2%,钢铁跌逾1%。

【转债市场主要指数集体跟涨】 6月3日,转债市场跟随权益市场继续上扬,当日中证转债、上证转债、深证转债分别收涨0.29%、0.28%、0.32%。当日,转债市场成交额554.53亿元,较前一交易日缩量38.45亿元。转债市场个券多数上涨,469支转债中,339支收涨,125支下跌,5支持平。当日上涨个券中,豪美转债涨超8%,福新转债涨超7%;下跌个券中,中旗转债、东时转债跌逾12%,惠城转债跌逾6%。

2. 转债跟踪

6月3日,能辉转债公告不下修转股价格;能辉转债公告不下修转股价格,科顺转债公告未来6个月内(2025年6月4日至2025年12月3日),若再度触发下修条件,亦不选择下修。

(四)海外债市

1. 美债市场

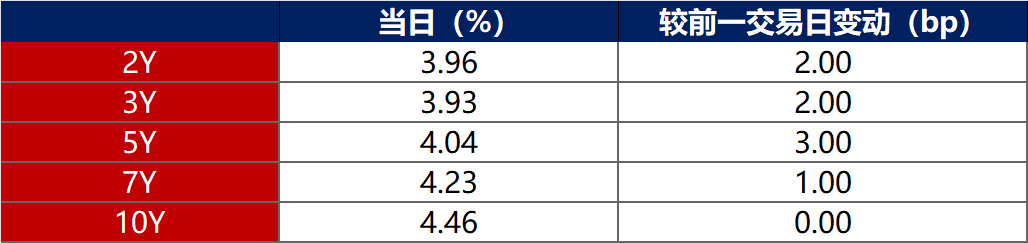

6月3日,10年期美债收益率保持在4.46%不变,其余各期限美债收益率普遍上行。其中,2年期美债收益率上行5bp至3.96%。

数据来源:iFinD,东方金诚

6月3日,2/10年期美债收益率利差收窄2bp至50bp;5/30年期美债收益率收窄4bp至94bp。

6月3日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.32%。

2. 欧债市场

6月3日,法国10年期国债收益率保持不变,其余主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行2bp至2.50%,意大利、西班牙、英国10年期国债收益率分别下行2bp、1bp和2bp。

数据来源:英为财经,东方金诚

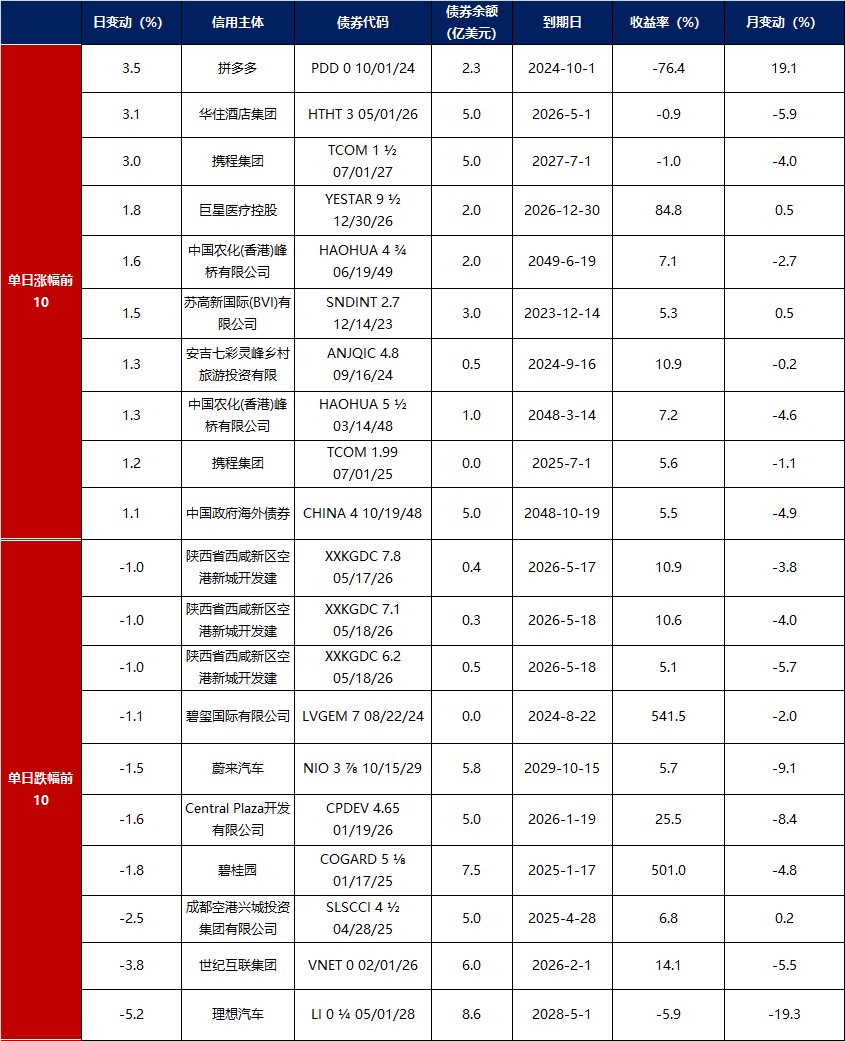

3.中资美元债每日价格变动(截至6月3日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61