Nebius的10亿融资是否被市场误读?

Nebius宣布了一项 10 亿美元的私人配售,受此消息影响,其股价下跌。然而,有外国分析师认为,市场可能误解了这一消息。此次融资是在有利的条件下完成的,甚至可能不会稀释现有股东的权益。与此同时,Nebius 继续兑现其积极的增长和愿景,这从其第一季度的业绩中可见一斑。

作者:James Foord

看涨的融资

Nebius 正式启动了 10 亿美元的私人配售。这将由两部分组成。

5 亿美元的 2029 年到期的 2% 可转换债券和 5 亿美元的 2031 年到期的 3% 可转换债券。

根据 Nebius 的新闻稿,这些债券的转换价格为 51.45 美元,大约有 40% 的溢价。尽管市场对此反应负面,但这对 Nebius 来说是一个积极因素。这笔资金使 Nebius 能够继续扩大其业务运营。条款相当有利,利率相对较低,且转换价格较高。只有当股价从这些水平上涨超过 50% 时,这些债券才会稀释股权,这对现有股东来说并非最糟糕的情况。

归根结底,如果你相信 Nebius 的商业模式强劲,那么这对 Nebius 来说是非常看涨的。

第一季度业绩

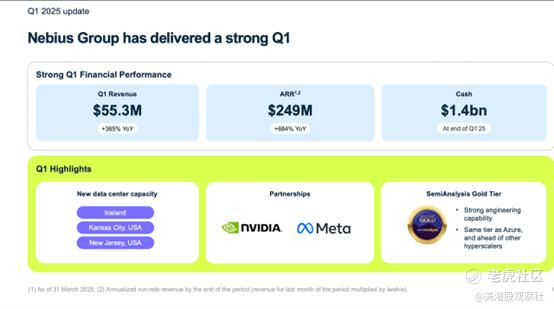

在第一季度,收入增长了 385%,年经常性收入(ARR)接近 2.5 亿美元。公司还拥有强劲的资产负债表,拥有超过 14 亿美元的现金。

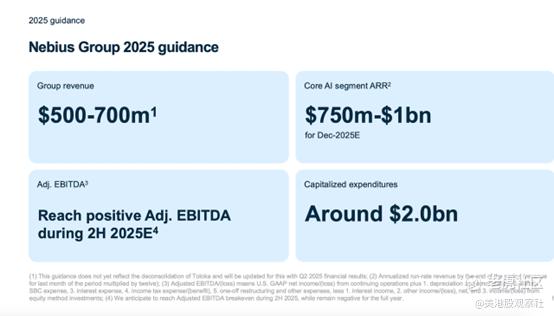

Nebius 仍在按计划于 2025 年实现 10 亿美元的 ARR,并且公司还预计在年底前实现正值的调整后EBITDA。

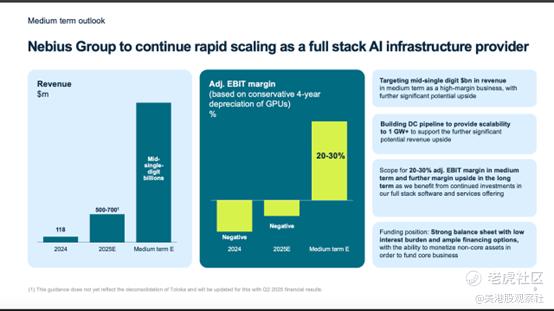

最令人鼓舞的是,在中期内,我们还可能看到调整后的 EBITDA 达到 20%-30%。如果这一情况成为现实,那么毫不夸张地说,Nebius 就发达了!

当然,我们也不能忽视 Nebius 的其他业务。

Nebius 持有 ClickHouse(价值 60 亿美元)的相当大的股权,以及 Toloka,还有 AVride,这可能会带来巨大的回报。尽管我们对后者没有官方估值,但根据同行情况,其价值至少可能达到数十亿美元。

未来展望:人工智能革命是 “真实” 的吗?

像 Nebius 这样的公司的未来取决于一个关键问题:人工智能革命是真实的吗?

在整个这场人工智能热潮中,该行业一直受到投资者和公众的怀疑。然而,过去的几个月已经证明了人工智能的变革性。

人工智能正在重塑数据分析,这一点从 Palantir等公司的表现可见一斑,Palantir 可能是目前市场上最热门的股票之一。

除此之外,我们每天都在看到令人兴奋的发展。英伟达在 2025 年台北国际电脑展上宣布的一些进展令人兴奋。

如果这确实是第四次工业革命的开端,那么我们还处于非常、非常早期的阶段。如果我们不在这个阶段,那么这里肯定存在一些下行风险,但这是一个不对称的风险机会。

短期和中期目标价格

目前,Nebius 已经铺就了一条非常明确的前进道路。在短期内,我们应该看到 10 亿美元的 ARR。使用 10 倍的PS,这正是 CoreWeave目前的交易价格,这意味着人工智能业务的市值为 100 亿美元。

一旦我们将 Nebius 的附属业务的价值计算在内,这可能轻松接近 120 亿美元,意味着价格接近上涨 40%。或许并非巧合的是,这与可转换债券的转换价格相当接近。

在中期内,如果 Nebius 能够实现其目标,那么股价轻松大涨。中期指引目标表明,我们可能会看到收入达到中等个位数,利润率在 20%-30% 之间。

假设为 50 亿美元,25% 的利润率。这将使调整后的收益达到 10 亿美元。以行业平均市盈率(PE)20 倍计算,这意味着 200 亿美元的估值。

风险

投资 Nebius 存在三个主要风险。

首先,来自资金雄厚的大公司和其他初创公司的竞争正在加剧。

其次,存在执行风险。Nebius 已制定了一项雄心勃勃的计划,但有许多因素可能会使该计划脱轨。

最后,Nebius 的增长依赖于对人工智能基础设施的持续投资,这在发生全球衰退的情况下可能会放缓,而且现在存在许多可能引发衰退的地缘政治风险。

总结

总而言之,在人工智能领域,Nebius 是一个不错的标的。只要没有重大事件使经济和市场脱轨,其未来依旧可期。

$NEBIUS(NBIS)$

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61