MetaLight正式启动招股:阿里巴巴、滴滴参投,国内城市覆盖率最大的实时公交信息平台

6月2日,MetaLight Inc.(以下简称“公司”或“MetaLight”)正式启动招股,股票代码是2605.HK,预计6月10日挂牌港交所进行交易。此次上市,公司计划全球发售2485.6万股,其中香港发售占10%,国际发售占90%,每股发售价为9.75港元。MetaLight是一家中国领先的实时公交信息平台,以旗下核心产品“车来了”移动APP为依托,构建了“数据采集-分析-应用”的完整生态链,致力于通过大数据分析与人工智能技术优化城市公共交通效率,提升通勤体验。截至2024年12月31日,车来了累计用户数达2.984亿名,覆盖中国274个城市、466个城镇,是中国城市覆盖率最大的实时公交信息平台。

公司概况:技术驱动的公交数字化服务先锋

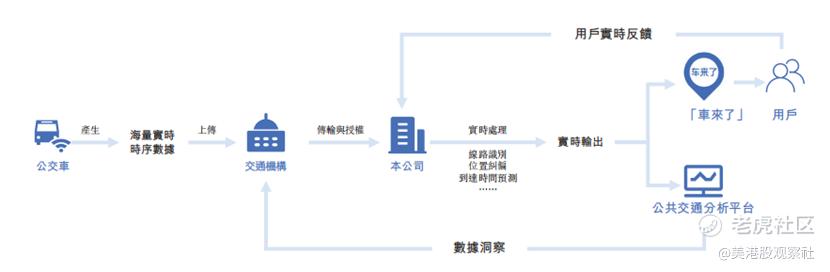

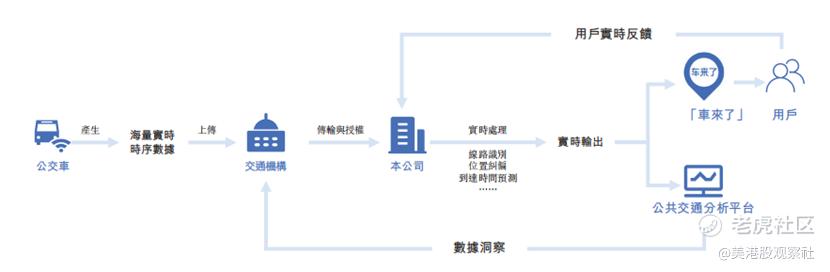

公司成立于2015年,但其核心业务可追溯至2010年成立的武汉元光。依托自主研发的时序算法与机器学习模型,公司构建了“车来了”这一国内领先的实时公交信息平台。通过整合交通机构授权的GPS数据、用户行为数据,公司不仅为通勤者提供误差低于行业平均水平的实时公交预测,根据灼识咨询的资料,于2025年2月推出的版本,在显示公交线路方面的准确率达到约99.5%(以抽样方法计量),在显示实时公交位置方面准确率达到约97.8%(以抽样方法计量)。同时,公司还为佛山、武汉等130余个城市的交通部门提供公共交通分析平台,帮助优化线路规划与运营效率。

公司技术实力获权威认可,其公共交通分析平台曾获工信部“国家大数据产业试点示范项目”认证,并入选中国交通企业管理协会模范案例。截至2024年,公司累计获得98项软件著作权、已发布专利及23项专利申请,技术栈涵盖时空模型、循环神经网络(RNN)等前沿领域,形成了从数据预处理到模型训练的全周期技术壁垒。财务层面,公司收入从2022年的1.35亿元(人民币,下同)增长至2024年的2.06亿元,复合年增长率达23.6%。

主营业务:用户流量与技术服务双轮驱动

公司以“时间+位置”为核心产品矩阵,形成面向C端用户与B端机构的差异化服务体系。C端通过免费APP吸引流量,依托程序化广告(占广告收入93.1%)与品牌广告实现变现;B端则以SaaS模式向交通机构提供数据订阅服务,涵盖基础设施数据、线路网络分析等模块,并探索电力、工业互联网等新场景的定制化解决方案。

“车来了”APP作为核心流量入口,通过实时数据处理技术(每日处理超20亿数据点)为用户提供公交位置追踪、预计到站时间、路线规划等功能,用户平均停留时长及日启动次数均居行业前列。针对交通机构的公共交通分析平台,则通过整合公交运行数据,提供可视化仪表盘与智能决策支持,帮助客户提升车辆准点率与线路利用率。2024年,公司与295个交通机构达成合作,数据采集网络覆盖466个城镇,奠定数据规模优势。在丰富公司产品的同时,MetaLight持续拓展国际市场,根据最新资料显示其已进入香港市场,并预期进一步扩展至其他海外市场。

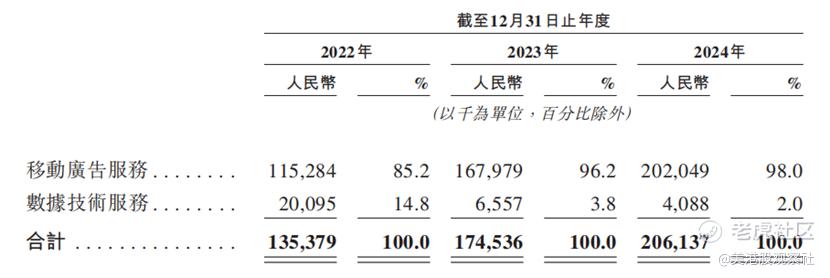

移动广告是公司主要收入来源,2022-2024年分别实现收入1.15亿元、1.68亿元、2.02亿元,占比持续提升。收入增长得益于用户规模扩大与广告加载效率优化,程序化广告平台收入占比从74.6%提升至93.1%,反映自动化广告交易模式的高效性。数据技术服务收入虽规模较小(2024年408.8万元),但毛利率要高于广告业务,未来有望成为利润增长引擎。公司通过向合作方提供定制化数据服务验证技术输出能力,同时积极探索电力市场交易商、共享出行运营商等新客户,将会推动收入结构更加多元化。

财务分析:收入和利润呈现规模增长趋势

公司收入和调整后净利润呈现高速增长的趋势。2022-2024年,公司收入分别为1.35亿元、1.75亿元、2.06亿元,年复合增长率23.6%;净亏损分别为2003.7万元、2032.8万元、2613.8万元,但经调整净利润(剔除金融负债公允价值变动等非经营性因素)从981.4万元增长至5421.9万元,年复合增长率达135.0%,经调整净利率从7.2%提升至26.3%,反映核心业务盈利能力增强。

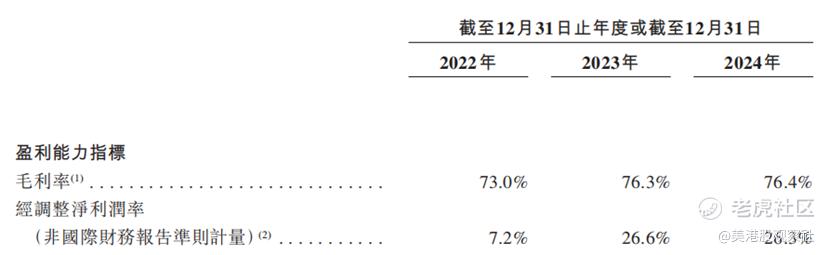

公司的毛利率保持在高位区间,2022-2024年分别为73.0%、76.3%、76.4%,主要得益于数据服务的轻资产属性及广告业务的高边际效益。研发投入方面,2024年研发开支达4251.2万元,占收入比重20.6%,主要用于AI模型训练、高性能计算设备采购及跨行业应用开发。

竞争优势:数据、技术与生态的三重壁垒

公司构建了“数据护城河+技术壁垒+生态协同”的核心竞争力。首先,截至2024年,“车来了”累计用户近3000万,日均处理数据量超540GB,形成海量时序数据沉淀,数据维度覆盖公交轨迹、用户行为等多场景,为模型训练提供丰富素材。尤其是在三线及以下城市,公司市场份额领先优势明显,覆盖城市数量达417个,占总覆盖城市的76.5%。这类市场对精准公交信息的需求强烈,且竞争格局尚未固化,公司通过早期布局形成用户习惯绑定,2024年三线及以下城市用户占比超60%,构成流量基本盘。

其次,公司的技术栈涵盖AI模型构建平台及时空预测模型,公交到站时间预测准确率达90%,超行业平均水平5个百分点,且技术框架支持快速迁移至电力、工业等新领域。

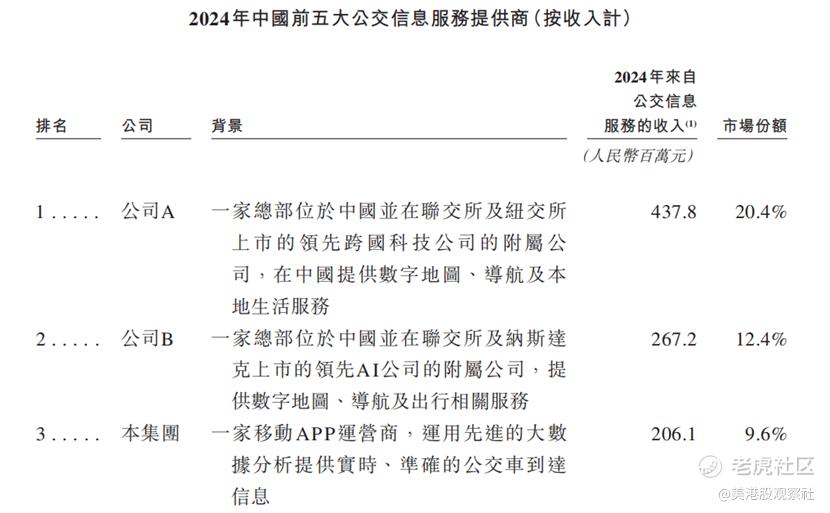

公司与阿里巴巴、滴滴等战略投资者建立深度合作,既获得资本支持,也能够借助其生态资源拓展广告客户与数据合作方。行业地位方面,按收入计,公司位列2024年中国公交信息服务市场第三,占据9.6%份额,且在中国实时公交信息平台中以2910万月活位居第三,仅次于地图导航巨头。政府合作层面,公司参与制定多项国家标准,进一步巩固政策壁垒。

行业前景:渗透率增长空间广阔

中国公交信息服务市场正处于高速增长期,2024年市场规模21亿元,预计2029年达51亿元,复合增长率18.7%。主要驱动力包括智慧城市建设政策(如“十四五”规划对智能交通的支持)、公交数字化改造需求(全国超70万辆公交需智能升级)及通勤人群对效率提升的诉求。实时公交信息平台渗透率从2020年15.3%提升至2024年34.3%,预计2029年达63.2%,增长空间广阔。

行业高度集中,前五大企业占据55%份额,公司凭借垂直领域深耕位列第三。头部企业如高德地图、百度地图依托综合入口优势占据主要份额,但公司在垂直场景精度(如公交数据颗粒度)与低线城市覆盖上具备差异化优势。未来将聚焦技术迭代速度(如大模型应用)、数据生态构建及跨行业拓展能力,公司“时间+X”战略(拓展价格、设备状态预测)有望打开第二增长曲线。

估值分析:阿里巴巴、滴滴参投,估值仍有提升空间

上市前,公司进行了多轮融资,投资者包括阿里巴巴、滴滴、顺为资本、真格基金、CBC宽带资本、红河创投(HongHe Venture Fund)等。其中,滴滴通过子公司Cheering Venture持股18.11%,为最大外部股东;阿里巴巴持股10.46%;CBC宽带资本持股10.51%;红河创投持股10.06%。公司最新一轮C轮融资是在2024年1月,每股成本为1.63美元,对应估值2.08亿美元,相比B轮融资时的4200万美元提升了约4.0倍。在二级市场,公司的可比公司包括百度、超图软件、四维图新及垂直领域SaaS公司(如石基信息)等,它们都具有较高的估值。此次上市,MetaLight凭借高增长的收入和调整后净利润及长久积累的优势,有望获得更高的估值。

总的来看,MetaLight以实时公交为切入点,凭借技术深耕与数据积累,正从单一工具型企业向城市出行数据服务商转型。上市后,通过有效利用募集资金强化技术中台、拓展行业应用,公司有望在智慧交通、能源管理等领域打开更大市场空间,成为链接用户、企业与政府的数字基建参与者,从而带动其估值的进一步提升。

$METALIGHT(02605)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.65

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56